- 親から大きなお金を渡したいが、贈与税がどれくらいかかるのか不安

- どの制度を使えば非課税で贈与できるのか分からない

このようにお悩みではありませんか?

<結論>

親子間の贈与は、非課税制度を使えば贈与税をかけずに資金を渡せます。なぜなら、暦年贈与の110万円非課税枠、住宅取得資金の特例、相続時精算課税など、目的に応じて選べる方法があるからです。

この記事では、主な非課税制度の仕組みや制度ごとの注意点、目的別の選び方について詳しく解説します。この記事を読むことで、親から子どもへ安全に資金を移す具体的な方法が分かります。

井村 那奈

ファイナンシャルプランナー

1989年生まれ。大学卒業後、金融機関にて資産形成の相談業務に従事。投資信託や債券・保険・相続・信託等幅広い販売経験を武器に、より多くのお客様の「お金のかかりつけ医を目指したい」との思いから2022年に株式会社Wizleapに参画。現在はファイナンシャルプランナーとして活動中。

>>詳細なプロフィールはこちら

親子間の贈与で贈与税がかからない4つの方法

親子間で資金を渡す際に「どこまで贈与税がかからないのか」は重要なポイントです。親子間の贈与で贈与税がかからない方法は、以下の4つです。

年間110万円以内で贈与する

年間に受け取った贈与の合計が110万円以内なら、基礎控除内のため贈与税はかかりません※。

ただし、親だけでなく、祖父母などからの贈与も合算されます。基礎控除を活用した継続的な贈与は相続税対策にもつながります。また、基礎控除内の贈与は申告が不要で、実践しやすい方法です。

井村FP

井村FP<ワンポイントアドバイス!>

年間の贈与は、通帳の記録や贈与契約書を残しておきましょう。記録を整理しておくと、税務署から確認が入った際も対応しやすくなります。

※参照:No.4408 贈与税の計算と税率(暦年課税)|国税庁

住宅取得資金として贈与する

住宅購入時に親や祖父母から資金援助を受ける際は、一定の条件を満たすことで贈与税が非課税になります。省エネ等住宅は1,000万円まで、その他の住宅は500万円まで非課税で受け取れます※。

受贈者の年齢や所得、住宅の性能、入居時期などの条件は細かく定められています。ただし、住宅購入は費用が大きいため、非課税で資金を受け取れる制度は活用しやすいといえるでしょう。

井村FP住宅購入の予定が固まっている場合は、この特例の活用を最優先で検討してください。非課税枠が大きく、親からの支援を取り入れやすい制度です。

※参照:No.4508 直系尊属から住宅取得等資金の贈与を受けた場合の非課税|国税庁

結婚・子育て・教育費用として贈与する

結婚や子育て関連の支出は、特例を活用することで1,000万円まで※1、教育資金は1,500万円まで※2、非課税で一括贈与できます。

ただし、結婚式費用や出産費用、保育料など用途が細かく決められており、領収書などで「何に使ったか」を証明する必要があります。また、対象期間や制度の期限が設けられているため、資金を使う時期の管理も欠かせません。

井村FP将来を見据えて、早めに支援したい家庭に適した制度です。使い残しには課税の可能性があるため、期間と用途を確認しながら計画的に活用しましょう。

※1参照:No.4511 直系尊属から結婚・子育て資金の一括贈与を受けた場合の非課税|国税庁

※2参照:祖父母などから教育資金の一括贈与を受けた場合の贈与税の非課税制度のあらまし|国税庁

相続時精算課税制度を活用する

相続時精算課税制度※は、60歳以上の親や祖父母が18歳以上の子や孫へ贈与する際に活用できる制度です。累計2,610万円(基礎控除110万円+特別控除2,500万円)まで、贈与税がかかりません。

制度を活用するには、税務署へ「相続時精算課税選択届出書」を提出する必要があります。

また、贈与した財産は将来の相続時に相続財産へ加算されるため、相続税との兼ね合いを踏まえた検討が欠かせません。制度の仕組みを理解したうえで、判断することが重要です。

井村FP2024年の改正で利用しやすくなりましたが、人によっては不利になる場合もあります。制度を利用する前に専門家と試算し、相続全体で適切な形を検討しましょう。

親子間の贈与、どうすれば贈与税がかからない?まずはFPに聞いてみよう

親子間の贈与は、暦年贈与や教育資金・結婚資金の特例など複数の制度があります。そのため、要件や期限、相続との関係まで確認することが必要です。とはいえ、どの制度を選ぶべきか一般の方には判断が難しい場面が多いでしょう。

そこで贈与を考える際は、贈与・相続を専門とするFPに相談して制度選びや必要書類、手続きの流れを整理してもらう方法がおすすめです。

- 複数の贈与制度から目的に合う方法を提案してもらえる

- 非課税枠や期限、必要書類の漏れを防げる

- 贈与と相続の関係を踏まえて長期的な資金計画を立てられる

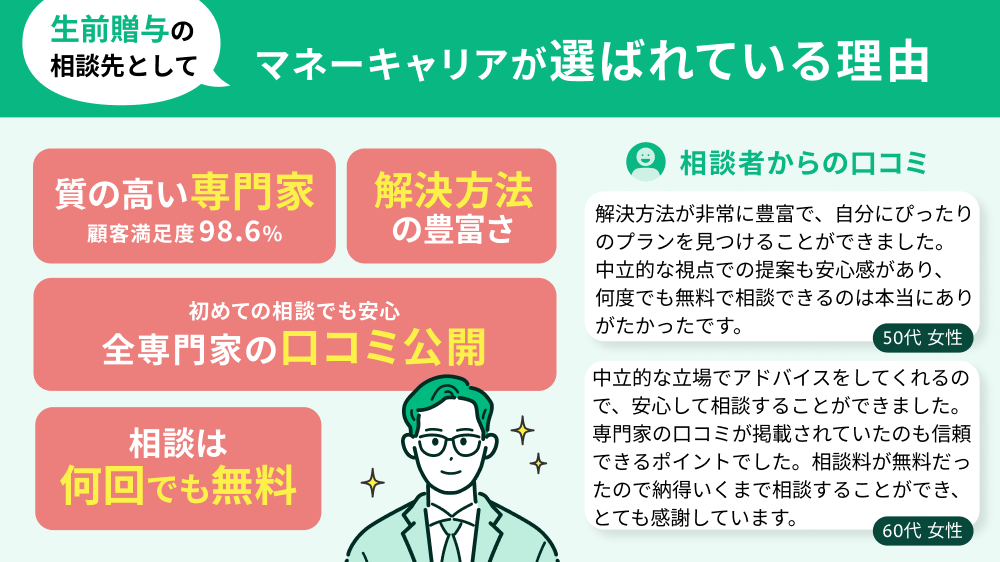

井村FP当編集部のおすすめはマネーキャリア。マネーキャリアの特徴は、以下のとおりです。

・相談実績10万件以上

・相談満足度約98.6%

・専門のFPが一人ひとりの状況に合わせた選択肢を提案

・オンラインで家族と一緒に相談できる

・何度でも相談無料

親子間の贈与で迷ったときは、マネーキャリアに相談してみてください。

>>土日祝日も相談可能!マネーキャリアで無料相談する

【実際どうだった?】親子で贈与したことがある人にアンケ―ト

実際に親子間で贈与を行った人の声を知ると、金額や税負担、対策方法の実情が具体的に見えてきます。当編集部では、よりリアルな声を調べるため、下記のアンケートを行いました。

ここでは、贈与を経験した人がどのように判断し、どの方法を選んだのかをアンケート結果から紹介します。

※2025年11月21日~2025年11月23日時点での当編集部独自調査による

※回答内容は調査当時の個人の意見や状況に基づいています。

※相続税制度や税制は変更される可能性があり、最新の情報とは異なる場合があります。

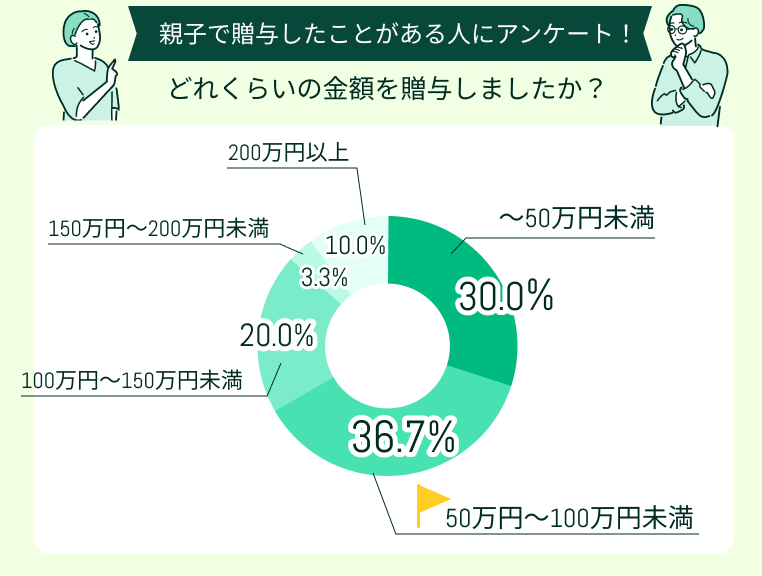

どれくらいの金額を贈与しましたか?

アンケートでは、50万円未満から100万円前後の少額で贈与するケースが多く見られました。まずは生活費や教育費の補填など、無理のない範囲から始める家庭が一般的といえます。

生前贈与は、家計に負担のない金額で継続することが大切です。年間110万円以内なら贈与税がかからないため、まずは少額から始めてみるとよいでしょう。

井村FP贈与は金額よりも「継続できる仕組み」を作ることが重要です。家計状況や将来の資産計画に合わせて少しずつ進めることで、贈与税の負担を抑えながら無理なく資産を移せます。

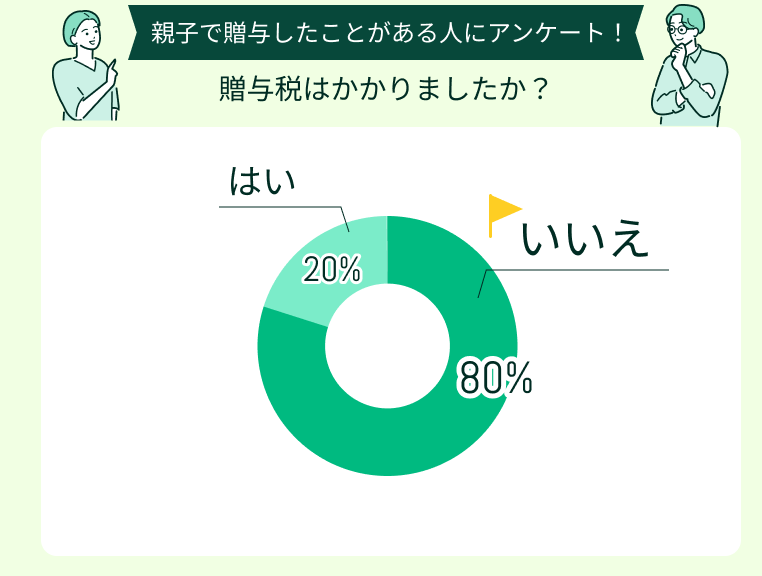

贈与税はかかりましたか?

アンケートでは「贈与税はかからなかった」という回答が大半を占めました。多くの家庭が年間110万円以内の贈与や、生活費・教育費など非課税となる支援を上手に活用していると考えられます。

現在の贈与額や使い道が非課税の範囲に収まっているかを整理し、必要に応じて制度を組み合わせることで、無理なく税負担を避けられます。特に親から子への支援は、日常的な支払いであれば課税対象外となるケースが多いため、用途を明確にしておくことが安全に進めるポイントです。

井村FP贈与税の発生は「金額」と「目的」で大きく変わります。思わぬ課税を防ぐためにも、日常の支払いなのか、まとまった贈与なのかを意識して判断しましょう。迷ったときはFPに相談し、自分の目的に合わせた賢いプランを確認しておきましょう。

>>贈与についてFPに無料相談する

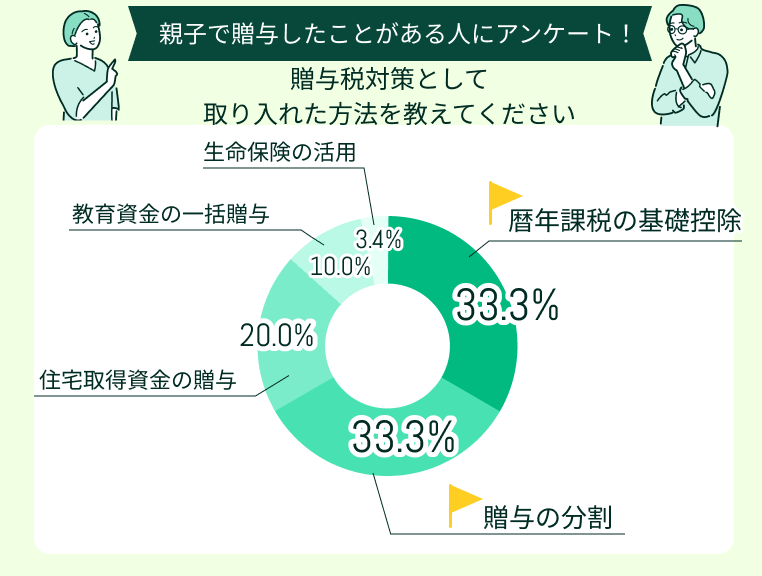

贈与税対策として取り入れた方法を教えてください

アンケートでは、基礎控除を使った暦年贈与や、数年に分けて非課税枠内に収める分割贈与を採用する人が多く見られました。住宅購入や教育費など大きな支出に合わせて、非課税制度を計画的に活用するケースもあります。

目的に合う制度を整理し、毎年の贈与額やタイミングを事前に決めておくと、贈与税対策を無理なく進められます。制度ごとに条件や期限が異なるため、早めに確認しておくことが重要です。

井村FP贈与税対策は「目的」と「期間」で選ぶ制度が変わります。暦年贈与は手軽ですが長期的な計画が必要です。一方、住宅取得や教育資金の特例はまとまった支援に向いています。

親子間の贈与税で注意すべきポイント

ここでは、親子間で贈与する際に知っておくべき贈与税にまつわる注意点を解説します。

贈与で失敗しないために、必ず理解を深めておきましょう。

日常的な贈与は基本的に非課税

親子間での学費や塾代、食費、医療費などは必要なときに必要な額を渡す「都度贈与」とされ、原則として贈与税の対象になりません※。親が生活を支えるという範囲であれば、多くの場合で税務問題は生じないため、過度に神経質になる必要はありません。

ただし、まとまった金額を子ども名義の口座に「貯金目的で渡す」場合は、生活費とみなされず贈与税の対象になる可能性があるため、注意が必要です。

井村FP<注意すべきポイント!>

親子間の生活費援助は贈与と区別され、原則として非課税で扱われます。安心して活用できる制度ですが「貯めておくための資金移動」だけは、贈与と判断される可能性があることを覚えておきましょう。

暦年贈与には7年の持ち戻し期間がある

暦年贈与には、7年の持ち戻し期間があります※。年間110万円以内の暦年贈与でも、贈与者が亡くなった場合は相続開始前の一定期間内の贈与が相続財産に加算されます。

2024年以降はこの期間が3年から7年まで広がったため※、従来以上に慎重な贈与計画が欠かせません。特に高齢の親から継続的に贈与を受ける場合は、贈与と相続税の双方を踏まえて判断する必要があります。

井村FP<注意すべきポイント!>

110万円以内の少額贈与でも、相続時に影響が出る場合があります。制度変更後は持ち戻し対象が広がるため、早めに相続対策を進めることが重要です。

※参照:No.4161 贈与財産の加算と税額控除(暦年課税)

制度や特例には細かい要件と期限がある

教育資金・結婚・子育て資金・住宅取得資金の特例は、以下のような要件を満たす必要があります。

- 年齢:教育資金は30歳未満、結婚・子育て資金は18歳以上50歳未満 など

- 所得:受贈者の合計所得金額が一定以下であること

- 対象費用:教育機関への納付金、結婚式・出産費用、住宅取得にかかる費用 など

- 入居時期:住宅取得資金では一定期間内の入居が必要、教育・子育て資金は対象費用の支出期限 など

- 口座管理:信託銀行などの専用口座を利用し、領収書提出・残高管理が必要な場合がある

さらに、多くの特例には適用期限が設けられ、制度改正で条件が変わるケースもあります。そのため「使えると思っていたら期限切れ」や「要件に当てはまらなかった」という声も実際に多いのが現状です。

井村FP非課税メリットだけで判断せず、各制度の要件をしっかりと確認することが重要です。とはいえ、判断に迷うことも多くあるでしょう。その際は、専門家に相談して、適用可否を確かめるようにしましょう。

>>贈与税についてFPに無料相談する

相続時精算課税は一度選ぶと変更できない

相続時精算課税は、一度選ぶと暦年課税に戻せません※。相続時精算課税制度を選んだ贈与者からの贈与は、その後すべて相続時精算課税の対象となり、制度選択の自由が大きく制限されます。

将来の相続税額や資産状況を見通さずに利用すると「通常の贈与にしておけばよかった」と後悔する可能性があります。

井村FP相続時精算課税制度は、将来の相続税や資産状況を踏まえて慎重に選択する必要があります。少しでも迷いがある場合は、税理士など専門家にシミュレーションを依頼し、数字で比較したうえで判断することをおすすめします。

【目的別】贈与税がかからない方法の選び方

これまで紹介した教育資金や結婚・子育て資金の一括贈与特例、相続時精算課税制度、年間110万円以内の暦年贈与などを目的に応じてどう選ぶかを解説します。

ただし、贈与税がかからない方法の選び方は、あくまで一例です。そのため、非課税限度額や適用条件を踏まえたうえで、具体的な判断はFPへ相談しながら進めるのがおすすめです。制度ごとの違いを理解したうえで検討しましょう。

贈与資金の使い道を限定したい

結婚費用・子育て費用・教育費といった特定の支出に充てるなら、目的別の一括贈与特例が候補になります。金融機関の管理下で用途が制限されるため、資金が目的外に使われにくい点も特徴です。

ただし、受贈者の年齢や制度の期限、対象費用など細かな条件が定められているため、利用前の確認が欠かせません。

井村FP資金の用途が明確な場合に選びやすい制度ですが、要件と期限を満たすことが前提です。事前に条件を確認し、必要であれば専門家へ相談して進めましょう。

値動きのある資産を早めに移転したい

不動産や株式など将来価値が変動する資産には、相続時精算課税制度の利用を検討しましょう。

相続時精算課税制度を選ぶと、贈与時点で2,500万円+110万円(2,610万円まで)の非課税枠を使えるため、大きな資産も一括で移しやすくなります。

また、相続発生時には贈与時の評価額が用いられるため、将来の値上がりを心配せずに済む点も利点です。

井村FP<注意してほしいポイント>

不動産を生前に贈与する場合は、不動産取得税や登録免許税が相続時より高くなることがあります。負担が増える可能性を踏まえ、慎重に判断してください。

必要最低限の資金を段階的に移したい

年間110万円以内の暦年贈与は贈与税がかからず申告も不要のため、少額を継続して移す方法として使いやすい制度です。親の負担を抑えつつ計画的に資産を移転でき、急な支出にも柔軟に対応できます。

特に早い時期から始めれば非課税枠を長く活用でき、生前贈与加算の7年持ち戻しを踏まえても若いうちに贈与を進めるほど有利になります。

井村FP生活費の支援など状況によっては、必要なときに必要な額だけ渡す「都度贈与」という方法も選べます。家族の事情に合わせて、無理のない範囲で検討してください。

【まとめ】親子間の贈与税がかからない方法をマネーキャリアと考えよう

親子間の贈与は、方法を正しく選べば税負担をかけずに資産を渡せます。ただし、制度には細かな要件が多く、自己判断だけでは思わぬリスクにつながる可能性があります。

非課税の選択肢には、年間110万円までの暦年贈与、住宅取得資金の特例、教育・結婚・子育て資金の一括贈与特例、相続時精算課税の4つがあり、それぞれに特徴や注意点があります。目的や金額、贈与のタイミングによって向き不向きが変わる点も重要です。

さらに、将来の相続や制度改正、生前贈与加算による「持ち戻し」など、数年先を見据えた判断も欠かせません。

相続税に関して迷う場面があれば、マネーキャリアに相談してください。マネーキャリアのFPが、制度選びや進め方を丁寧にサポートします。この機会に、ぜひマネーキャリアに相談してみてはいかがでしょうか?