・夫婦で贈与税がかからない方法を知りたい

・将来に備えて夫婦で贈与税を抑える工夫をしたい

このように悩んでいませんか?

本記事では、夫婦で贈与税がかからない方法を3つ取り上げ、メリット・適用条件・意外な落とし穴まで丁寧に解説します。贈与が初めての方でも判断材料として使いやすい内容です。

この記事を読めば、あなたの家庭に合った贈与方法が具体的にイメージできるようになりますのでぜひ参考にしてください。

井村 那奈

ファイナンシャルプランナー

1989年生まれ。大学卒業後、金融機関にて資産形成の相談業務に従事。投資信託や債券・保険・相続・信託等幅広い販売経験を武器に、より多くのお客様の「お金のかかりつけ医を目指したい」との思いから2022年に株式会社Wizleapに参画。現在はファイナンシャルプランナーとして活動中。

>>詳細なプロフィールはこちら

夫婦間の贈与で贈与税がかからない方法3選

「夫婦なら贈与税はかからない」と思い込んでいる相談は多いですが、実際は税金がかかるケースが頻繁に見られます。しかし、税務上きちんと根拠がある制度を使えば、非課税で資産を移すことが可能です。

ここでは、以下の代表的な3つの方法を取り上げ、どのような場面で利用できるのかを整理しながら解説します。

基礎控除内での暦年贈与

夫婦間であっても、贈与税の課税関係は一般の贈与と同じ取り扱いになります。贈与を成立させるためには双方の意思確認が必要になることが多く、可能であれば贈与契約書を作成する方法が望ましいです。

暦年課税の基礎控除である年間110万円以内に収まる贈与※1

ただし、毎年同額・同時期に贈与を続けると「定期贈与※2」と判断されるおそれがあるため、金額やタイミングに変化を持たせる工夫が求められます。

暦年贈与は扱いやすい一方で、気軽さが油断につながりやすく、意図せず課税対象となる例が目立ちます。特に、通帳管理を家族が一括で行っている場合は、名義と実際の使用者が一致していないと判断されやすく、後から説明に苦労するケースが多く見受けられます。

井村FP

井村FP贈与契約書の作成や口座の分離など、初期段階で整備しておくと後々の安心につながります。不安があれば、途中で自己判断を重ねるより専門家に相談しながら進めるとよいでしょう。

※1参照:No.4402 贈与税がかかる場合|国税庁

※2参照:No.4402 贈与税がかかる場合 毎年、基礎控除額以下の贈与を受けた場合|国税庁

生活費などの都度贈与

日常の生活維持に必要な支出を負担した場合は贈与税の対象になりません※。生活費や医療費などを必要な都度支払う形であれば、贈与税はかからないというわけです。

ただし、次のような場合は生活費ではなく資産移転と判断されやすく、非課税の範囲から外れる可能性があります。

- 数十万円をまとめて手渡すような一括の資金移動

- 貯蓄目的の資金移動

一括でまとまった金額を渡す方法は、後から用途を説明しにくくなるため、課税リスクが高まります。家賃や医療費など支出の発生タイミングで直接支払う方が、証拠としても示しやすいでしょう。

井村FP<ワンポイントアドバイス>

家計に合った支払い方法を整えることで、税務上の疑いを回避しやすくなり、非課税の趣旨に沿った運用が可能です。

居住用不動産の贈与の特例

婚姻期間が20年以上の夫婦で、自宅として利用する不動産やその取得資金を贈与した場合に利用できる制度※1が、いわゆる「おしどり贈与」です。この特例では、基礎控除110万円に加えて2,000万円まで贈与税が非課税になります。

適用できる範囲は居住用に限られるため使い道は広くありませんが、まとまった資金を移す手段として活用しやすい制度です。また、不動産の名義変更後は管理責任や維持費の負担が変わるため、将来の生活設計も含めた検討が重要です。

井村FPこの制度のように、贈与にすると税金がかからない範囲が広くなる場合もあります。しかし、相続で取得したほうが税負担を抑えられるケースもあるため、どちらが適切かは各家庭の状況で判断が分かれます。

判断を誤らないためには、贈与と相続の両面から専門家の助言を受けながら進めましょう。

※1参照:No.4452 夫婦の間で居住用の不動産を贈与したときの配偶者控除|国税庁

夫婦間の贈与が不安な場合は無料FP相談を活用しよう

配偶者同士の財産移転は「非課税枠があるって聞いたけど本当に大丈夫?」「名義変更ってどう進めればいいの?」など、調べても不安が残りやすいテーマです。特に贈与は誤った手続きや認識で進めてしまうと、後から思わぬ税負担が発生することもあります。

そんな「分からないまま進めるのは怖い」と感じる方こそ、FPへの相談が心強い味方になります。家庭内での財産の受け渡しは、正しい知識と最適な進め方を知るだけで安心感が大きく変わります。迷ったり不安を感じたら、一度プロに相談してみましょう。

さまざまな相談窓口がある中でも特に「マネーキャリア」は、何度相談しても料金がかからないため、気軽に利用できる点が魅力です。

井村FPさまざまな相談窓口がある中でも特に「マネーキャリア」は、何度相談しても料金がかからないため、気軽に利用できる点が魅力です。

また、専門家のプロフィールや口コミを事前に確認できるので、自分に合ったFPを選べます。さらに、贈与だけでなく相続・家計・資産運用まで、同じ担当者が継続してサポートしてくれるため、関連する悩みを一括で整理できるのも心強いポイントです。

>>夫婦間の贈与をマルっとお任せ!マネーキャリアに相談する

【実際どうだった?】夫婦で贈与をしたことがある人の体験談

夫婦間の贈与は比較的使いやすい制度が多い一方で、住まいの名義変更や将来の相続との関係など、やってみて初めて実感するポイントもあります。今回は、実際に夫婦で贈与を行った人への独自アンケートをもとに内容を整理しました。

どの方法を選んだのか、税負担はどうだったのか、手続きで困った点はあったのかといったリアルな声を紹介します。制度説明だけでは見えにくい実際の声を知ることで、自分たち夫婦に当てはめたときの判断材料に役立ててください。

※2025年12月01日~2025年12月03日時点での当編集部独自調査による

※回答内容は調査当時の個人の意見や状況に基づいています。

※相続税制度や税制は変更される可能性があり、最新の情報とは異なる場合があります。

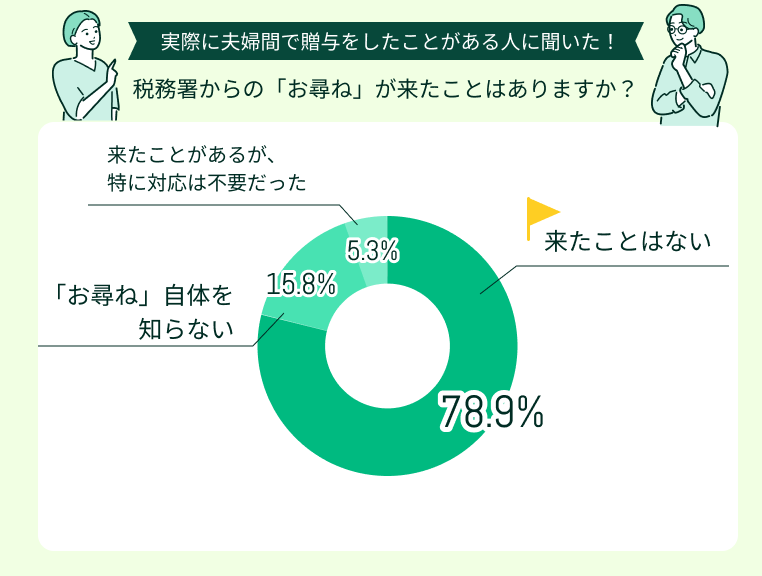

税務署からの「お尋ね」が来たことはありますか?

結果を見ると、もっとも多かったのは「来たことはない」と答えた人で、約8割の人が税務署から特別な確認を受けていないことが分かりました。

次に多かったのは「お尋ね自体を知らない」という回答です。贈与の手続きやリスクに関する知識が十分ではないまま夫婦間でお金のやり取りをしている家庭も一定数存在していることがわかります。

井村FP今回のアンケートでは、お尋ねが届く確率はごくわずかでした。しかし、大事なのは「来るかどうか」ではなく「説明できる状態にしているかどうか」です。

夫婦間のお金の動きは税務署から見ても分かりにくいため、手続きを整えておくことで、後から問題になるリスクを大幅に下げられます。

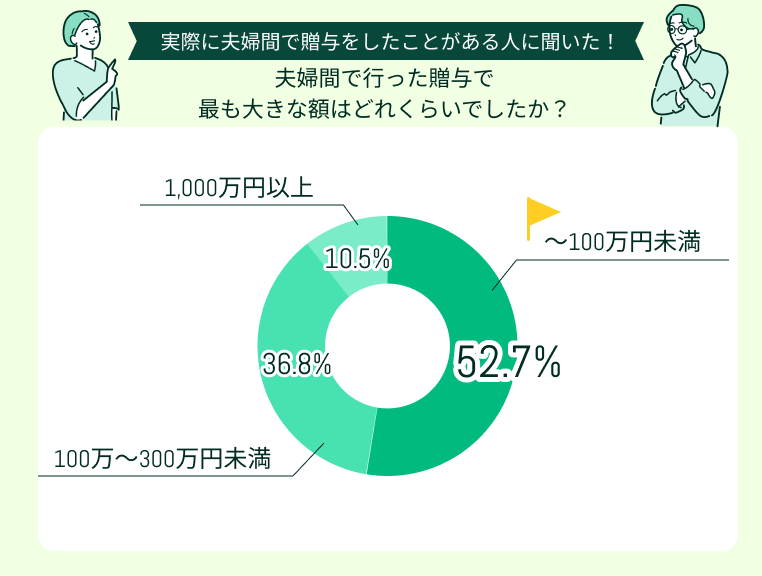

夫婦間で行った贈与で最も大きな額はどれくらいでしたか?

回答の中で最も多かったのは「〜100万円未満(52.7%)」で、過半数を占めています。この結果から、年間110万円の非課税枠を意識した金額設定をしている家庭が多いことがうかがえます。

一方で、1,000万円以上の高額贈与を行った人も10.5%存在しており、一定の割合で大規模な資産移動が夫婦間でも行われていることが明らかになりました。

井村FP今回のアンケートからは、単純な「お金を渡す行為」ではなく、家計運営・資産形成・ライフイベントへの対応など、さまざまなシーンで贈与されていることが分かりました。

見た目は同じ贈与でも、家庭の状況によって意味もリスクも大きく変わります。そのため、金額よりも「どういう意図で・どんな場面で渡したお金か」を整理しておくことが、重要になるといえるでしょう。

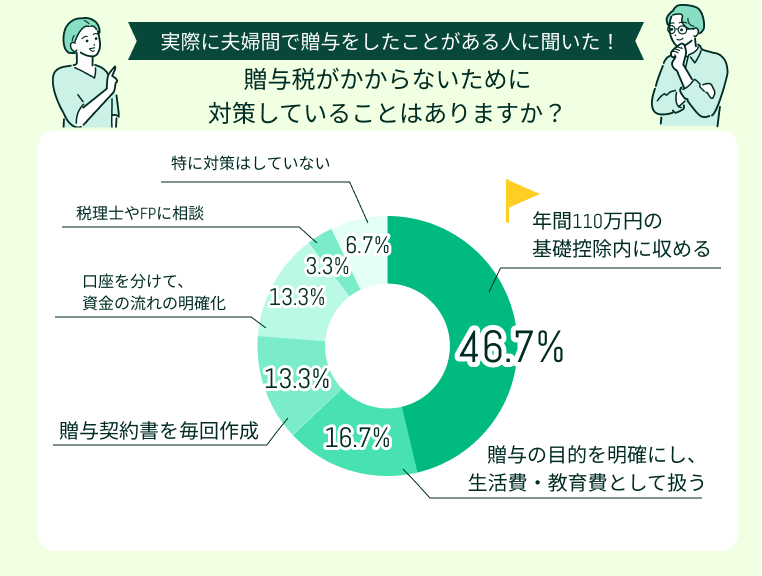

贈与税がかからないために対策していることはありますか?

一番多かったのは「年間110万円の基礎控除内に収めている」という回答で、約半数が非課税枠の範囲で贈与をコントロールするという現実的な方法を取っていることがわかります。

夫婦間とはいえ、税務のルールを意識しながら計画的に資金を動かしている家庭が多いことが見て取れます。

次いで多かったのは「生活費・教育費として扱う」という回答で、用途を明確にして贈与扱いにしない工夫をしている層も一定数いることがわかりました。

井村FP「特に対策していない」「専門家に相談」という回答もあり、夫婦間贈与の扱い方には家庭ごとの差が大きく表れています。

必要最低限の対策を選ぶか、きちんと形式を整えるかは家庭ごとに異なるため、判断に迷う際はFPなどの専門家を頼るのも手段の一つです。

>>家庭に合う贈与税対策がわかる!おすすめ無料FPはこちら▶

贈与税対策で後悔したことや良かったことを教えてください

「贈与しておけば相続がスムーズになる」と考えて動いたものの、後から思わぬ不都合が生じるケースがあります。逆に、早めに仕組みを理解して対応したことで、相続手続きが整然と進んだという声も聞かれます。ここでは、実際の回答から良かった例と後悔例を紹介します。

大きな安心材料になった(20代女性)

面倒くささに負けず、毎年きちんと贈与契約書を作成しておいたのは大きいです。形式だけでも書面を残しておくと、後から税務署に説明を求められた際に根拠として示せますし、家族間の記録としても残せます。振り返ると、この小さな積み重ねが贈与の透明性を保つうえで役立っていると思います。

管理方法を見直すきっかけになった(40代男性)

なるべく早めに贈与を進めたことで、資産の整理がしやすくなり、結果として相続対策にもつながったと感じています。時間に余裕があると、家族間で話し合う機会も取りやすく、無理のない形で進められます。

また、夫婦間での贈与を取り入れることで、将来の名義や管理方法を見直すきっかけにもなり、全体のバランスを整えやすくなると感じました。

手続きが想像以上にかかった(40代男性)

贈与時に契約書を作らなかったため、後から税務署に資金移動の経緯を説明する必要があり、手続きが想像以上に煩雑になってしまいました。一方で、早めに贈与を進めたこと自体は相続対策として有効で、専門家に相談しながら手続きを進められた点は良かったと感じています。

もっと早くはじめておけばよかった(60代男性)

60歳になってから慌てて贈与税まわりの手続きを進めたことは、振り返ると少し無理があったように思います。ただ、早い段階で家族と話し合い、お金の整理を一緒に進められたことは大きな安心につながりました。今思えば、この家族間の共有がとても価値ある時間だったと思います。

もう少し効率的に節税できたのではないかと感じている(40代男性)

あと10年ほど早く計画を立てて動いていれば、もっと負担を抑えられたはずだと思うと、やはり少し悔いが残ります。それでも途中から無理にでも手続きを進めたことで、必要な作業が想像以上に多いことに気付き、後回しにしていたらもっと大変だっただろうと痛感しています。

これらの回答から、贈与税対策では「早めに動くこと」と「記録を残すこと」が結果を左右するといえそうです。特に、契約書を作らなかったことで説明に苦労したという声がある一方、毎年書面化しておいた人は安心感を得ています。

井村FP開始時期が遅くなるほど手続きの量や整理の煩雑さに驚くケースが目立ちます。さらに、家族間で話し合いながら進めた人ほど、相続対策としても前向きな効果を感じており、夫婦間の贈与を含めて資産管理の見直しにつながっている点も特徴的です。

夫婦間でも贈与税がかかる意外なケース

夫婦の間なら自由にお金を動かしてよい、と考えてしまう人は少なくありません。しかし、日常的な行動の中にも贈与税のリスクが潜んでいます。特に、夫婦ならではの感覚で見落としやすい場面は、思わぬ課税につながることがあります。

ここでは、注意しておきたい4つのケースを取り上げますので、しっかりと確認しておきましょう。

夫婦の口座間での大きな資金移動

夫婦であっても、口座間でまとまった金額を移動させる行為は、資産移転や贈与に該当する可能性があります。とくに、生活費など必要な支払いと関連付けられない資金移動は、税務上の説明が難しくなり、贈与税の課税対象と判断されるおそれがあります。

年間110万円以内※の範囲に収まる形で調整する

口座間移動は軽く扱われがちですが、資金使途が曖昧だと誤解を招く点に注意が必要です。

井村FP税務調査では「なぜその金額を動かしたのか」「どの支払いに使われたのか」を確認される場合があります。記録していれば良いのですが、生活上の細かい金額や用途まで覚えておくのは至難の業です。

リスク軽減のために振込の目的欄の活用や、家計簿や支出のメモを残すだけでも、後から証跡として提示しやすくなります。夫婦間の資金移動は油断しやすいため、日常的に明瞭な管理体制を整えておきましょう。

高額なプレゼント

誕生日や記念日に贈るプレゼントであっても、金額が大きいと贈与税の対象になる恐れがあります。たとえば、300万円の年収に対して1,000万円の車や高額な装飾品などは、形式がプレゼントであっても経済的利益の移転と判断されてしまうケースもあるのです。

夫婦だからといって例外扱いされるわけではなく、暦年贈与の枠を超える場合は課税が生じます※。善意のつもりで贈った品物が、税務上は課税対象となるケースがあるため、金額の大きい贈答は慎重に検討しましょう。

井村FP高額なプレゼントは、本人同士には特別な出来事に思えても、税務上はシビアです。「生活維持に必要かどうか」で判断されるため、装飾品や趣味性の高い品は認められにくく、課税の判断が強まりやすい印象です。

課税リスクを避けたい場合は、購入名義や支払い方法も含めて、贈与とみなされない形で整理しておきましょう。

生活費以外への支払い

生活費や医療費など、日常生活を維持するために通常必要と認められる支出であれば非課税扱いになります。しかし、夫婦間で渡した資金が本来の生活費ではなく、投資や貯蓄に回されていた場合は、生活維持の目的から外れるため贈与と判断されます※。

名目は生活費でも、実際の使途が異なれば税務上の扱いは変わるため、支出の内容と金額の妥当性を示せる状態にしておきましょう。特に余剰資金が蓄財に回るケースは、課税リスクが高まりやすい点に注意が必要です。

井村FP生活費として渡したお金が別用途に使われていると、生活のためという前提が崩れ、贈与と判断されるおそれがあります。レシートや明細を残すなど、使い道を後から説明できるように準備しておきましょう。

生活費と貯蓄を混在させないよう口座を分ける方法も、税務上の誤解を避けやすくなります。

保険料負担者が異なる保険金

保険契約では「契約者」「被保険者」「受取人」の組み合わせによって課税関係が決まります※。保険料を負担していない人が満期金や解約返戻金を受け取る形になると、その利益は贈与とみなされる可能性があるのです。

たとえば、次の満期保険金は「贈与税」の対象になります。

契約者:夫

保険料負担者:夫

受取人:妻

また、契約者・被保険者・受取人の三者がすべて異なる場合も、保険料を負担していない者が利益を受ける構造となり、贈与と判断されやすい点に注意が必要です。

井村FP保険は契約形態が複雑で、本人が気づかないうちに贈与税の対象になっている例が多く見受けられます。特に加入したままになっている契約は、家族状況の変化に合わず課税リスクを抱えていることがあります。

契約者・被保険者・受取人の関係を一度整理すると、ズレが見つかりやすくなるため、早めの見直しが負担軽減につながります。

>>贈与対策として保険を見直す場合はこちら▶

※参照:保険金などを受け取ったときの税金は?|生命保険文化センター

夫婦間で贈与税がかからない方法を使う際の注意点

夫婦間で利用できる非課税制度は便利ですが、制度の仕組みを誤解していたり、相続との関係を把握していなかったりすると、想定外の課税につながります。さらに、税制改正の影響を受ける可能性もあるため、長期的な視点での検討が欠かせません。

ここでは、制度を安全に活用するために押さえておきたい3つのポイントを紹介します。

相続の方が有利になる可能性がある

夫婦間の相続には「配偶者控除※1」があり、生前贈与で細かく財産を移すよりも、結果的に相続のほうが税負担を抑えやすい場面が少なくありません。

1億6,000万円、または 法定相続分相当額まで

いずれか多い方の金額で判断されます。

特に不動産については、生前贈与を行うと不動産取得税や登録免許税といった名義移転のコストがかかりますが、相続で取得する場合にはこれらの負担が限定的になります。さらに、相続では自宅や土地に「小規模宅地等の特例※2」が適用できることがあり、評価額が大きく圧縮されるケースも期待できます。

井村FP贈与を検討する際「今渡したほうが安心」という気持ちが先行し、相続時の有利な制度を見落としているケースが目立ちます。贈与には移転コストや手続き負担も伴うため、相続で取得した場合とトータル税額との比較が欠かせません。

贈与パターンと相続パターンを並べてシミュレーションし、家計全体の資金計画も踏まえて検討しましょう。単発の制度で判断せず、将来の相続まで含めた長期視点を専門家に相談するのがおすすめです。

>>自分に合うのはどちらのパターンかFPに相談する

※1参照:No.4158 配偶者の税額の軽減|国税庁

※2参照:No.4124 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)|国税庁

暦年贈与は7年の持ち戻しがある

暦年贈与は毎年110万円まで非課税で資産を移せる制度ですが、相続開始前の7年以内に行われた贈与は相続財産に加算される扱いがあります※。贈与を積み重ねても、相続までの期間が短ければ節税効果が薄れる可能性があります。

毎年110万円を5年間贈与していた場合、その後7年以内に相続が発生すると…

110万円 × 5年 = 550万円 が相続財産として持ち戻されます。

暦年贈与は使いやすい制度ですが、相続のタイミングによっては効果が限定的になります。贈与を進める際は、相続までの時間軸を踏まえて計画しましょう。

井村FP特に高齢期に入ってから贈与を開始すると、持ち戻しの影響を強く受ける可能性があるため、開始時期の判断も重要になります。そのため、贈与だけを単独で進めるより、相続までのライフプランと併せて検討するのがおすすめです。

※参照:令和5年度相続税及び贈与税の税制改正のあらまし|国税庁

おしどり贈与は二次相続も踏まえて検討を

配偶者控除を使い、居住用不動産などを最大2,110万円まで非課税※で贈与できるおしどり贈与は、税負担を抑えるには有力な制度です。ただし、財産が配偶者側へ大きく移るほど、次に行われる相続(いわゆる二次相続)で税負担が増える可能性があります。

たとえば、夫から妻へ贈与を行い、妻の保有資産が大きく増えると、妻の相続時に子どもが受け継ぐ財産が増えます。その結果、相続税が重くなるケースも出てくるのです。短期的な贈与の効果だけで判断するのではなく、家族全体の資産バランスを把握しながら検討しましょう。

井村FPおしどり贈与の検討では、夫婦の寿命差や資産構成を踏まえ、複数のパターンを試算する方法が有効です。そのため、制度を使うかどうかは、総額を最適化する観点で慎重に判断しましょう。

贈与・相続税は定期的に改定されるなど、最新の情報が欠かせません。相続の専門家と一緒に進めるとスムーズに計画できるでしょう。

※参照:No.4452 夫婦の間で居住用の不動産を贈与したときの配偶者控除|国税庁

【まとめ】夫婦間で贈与税がかからない方法をマネーキャリアと考えよう

夫婦間の贈与は「非課税でできる方法が知りたい」「どこまでがOKなのか判断が難しい」と感じる人が多いテーマです。税制は細かな条件が多く、ネット情報だけで進めると解釈のズレが起きやすいのも事実です。だからこそ、専門家と一緒に自分たちに最適なやり方を見つけることが重要といえます。

マネーキャリアなら、贈与の不安を一つずつクリアにしながら、将来の資産形成まで見据えたアドバイスが受けられます。

- 相談内容に合うFPをマッチングしてくれるから、贈与や相続に強い専門家に出会える

- 3,500名以上から厳選されたFPのみが対応し、質の高いサポートを受けられる

- 複雑な税制度も何度も無料で相談できる

まずは気軽に相談して、あなたの家庭にとって最適な贈与の形を一緒に考えてみませんか?