- 多額の贈与税が発生するのではないかと不安を感じている

- どの制度が家族構成や資産状況に合っているかわからない

このようにお悩みではありませんか?

この記事では、土地の贈与で贈与税がかからない方法やシミュレーション、制度を利用する際の注意点を解説します。この記事を読むことで、自身の資産状況に合った贈与計画を立てられるでしょう。

井村 那奈

ファイナンシャルプランナー

1989年生まれ。大学卒業後、金融機関にて資産形成の相談業務に従事。投資信託や債券・保険・相続・信託等幅広い販売経験を武器に、より多くのお客様の「お金のかかりつけ医を目指したい」との思いから2022年に株式会社Wizleapに参画。現在はファイナンシャルプランナーとして活動中。

>>詳細なプロフィールはこちら

土地の贈与で贈与税がかからない方法3選

土地という大きな資産を贈与する際に、気をつけたいのが贈与税です。税率が高いため、対策を講じずに贈与を行うと、多額の税金を納めることになってしまうリスクがあります。

ここでは、土地の贈与に特に有効な、贈与税がかからない方法を3つ紹介します。

それぞれの特徴を理解し、自分に合った贈与の方法を考える第一歩としてみてください。

基礎控除内で分割して贈与する

贈与税を非課税にする方法として、暦年贈与※1があります。

暦年贈与では、土地評価額から「今年いくら分の持分を移せるか」を逆算し計画を立てます。たとえば、評価額2,200万円の土地であれば、評価額110万円分ずつ20年かけて贈与すると、贈与税はかかりません。

しかし、贈与の都度、登記手続きにかかる費用が発生します。

- 司法書士への手数料

- 不動産取得税

- 登録免許税(贈与による所有権移転登記)

ただし、不動産取得税は贈与の場合でも非課税となるケースが多いため、通常はかからないのが一般的です。

分割期間が長引くほど、長期間にわたりコストが発生し続ける点に注意が必要です。また、途中で贈与が中断されると、土地が共有状態になります。将来、土地を売却や建替えする際の自由度が下がるというデメリットもある点に注意してください。

井村FP

井村FP<ワンポイントアドバイス!>

暦年贈与は小回りが利きますが「贈与を続ける覚悟」と「登記コスト」をセットで考える必要があります。特に、令和6年以降は相続開始前7年以内の贈与が相続税の課税対象になるため※2、早期に始めることが重要です。

相続時精算課税を選択する

評価額の高い土地を一度に大きく子や孫へ移したいときは、相続時精算課税制度を選択するのがおすすめです。相続時精算課税制度は、特別控除枠の2,500万円と基礎控除110万円まで※贈与税がかかりません。

さらに、超えた贈与も一律20%の税率で計算されます。そのため、贈与時の税負担を大きく抑えられます。しかし、将来の相続時に贈与した土地を含めて相続税を精算する仕組みのため、必ずしも税金がかからなくなるわけではありません。

相続時精算課税制度は、相続税がかかりそうな家庭や土地値上がりが見込まれる家庭で有利です。逆に、そうでない家庭では不利になる可能性もあります。そのため、相続全体の見通しとセットで検討したい制度といえます。

井村FP<ワンポイントアドバイス!>

相続時精算課税は、一度選択すると暦年課税に戻せません。そのため、他の財産も含めた贈与計画の全体像を事前に整理しておきましょう。

特例や非課税制度を活用する

不動産の贈与にかかる制度として「おしどり贈与※1」や「住宅取得等資金の非課税※2」などがありますが、おしどり贈与(配偶者控除)は「居住用不動産(建物または土地)」 の贈与に適用されます。 つまり、土地単体でもおしどり贈与は適用可能です。(ただし居住用であることが条件)

「おしどり贈与」は、自宅の土地を配偶者名義に集約したいときに活用します。また「住宅取得等資金の非課税」は、子どもが家を建てる際の土地代を親が負担したいときに活用するイメージです。

「土地の贈与」単独で適用できる特例は少ないですが、住まい方の整理やマイホーム計画と組み合わせることは有効です。結果として、土地承継をスムーズに進められます。

井村FP<ワンポイントアドバイス!>

住宅が絡む贈与制度は「誰がどこに住むか」というライフプランとセットで考えるのが前提です。どんな土地を贈与したいかにより方法は異なるため、専門家への相談がおすすめです。

※参照1:No.4452 夫婦の間で居住用の不動産を贈与したときの配偶者控除|国税庁

※参照2:No.4508 直系尊属から住宅取得等資金の贈与を受けた場合の非課税|国税庁

土地の贈与でお困りに場合はまずは無料FP相談を活用してみよう

土地の贈与では、大きな財産が動くため、贈与税の課税対象となることも少なくありません。その上、贈与の方法を誤ると損や後から取り返しがつかないことになる恐れもあります。

このようなリスクを回避し、自分に合った方法を選ぶためには、生前贈与や相続に詳しいFPに相談することがおすすめです。不動産だけでなく資産全体を俯瞰し多岐に渡る方法から、あなたにとっての最適解を導くサポートを行います。

特に、税制改正により複雑化している制度を正確に把握できる点がメリットです。中長期的な視点から、税負担の少ない計画を立てられます。自分に合った贈与の形を見つけたい方は、ぜひマネーキャリアを活用ください。

井村FP<マネーキャリアが選ばれる理由>

・贈与や相続専門のFPが所属

・相談満足度約98.6%

・個人に合った選択肢をアドバイス

・何度でも相談無料

特に相続や贈与は個別性が高く、ネットの情報だけでは判断が難しいケースが多くあります。マネーキャリアの専門家と一緒に、後悔のない資産承継の計画を立てていきましょう。

>>土日祝日も相談可能!マネーキャリアで無料相談する

【実際どうだった?】土地を贈与したことがある人の体験談

土地の贈与では、制度と実際に直面する税金や手続きは異なるものです。ここでは、土地を贈与した経験を持つ方々のリアルな声を紹介します。

専門家のアドバイスだけでなく、体験者のリアルな声を知ることは重要です。自身の計画をより具体的に進める参考にしてください。

※2025年12月01日~2025年12月03日時点での当編集部独自調査による

※回答内容は調査当時の個人の意見や状況に基づいています。

※相続税制度や税制は変更される可能性があり、最新の情報とは異なる場合があります。

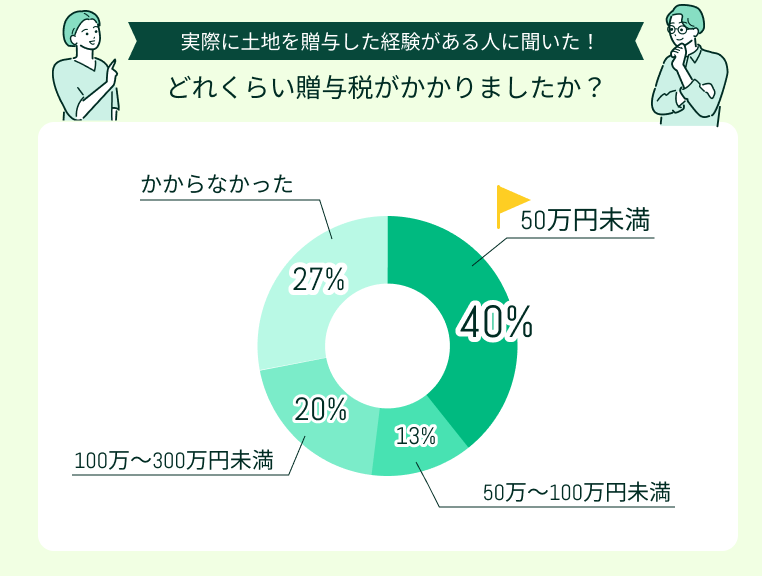

どれくらい贈与税がかかりましたか?

アンケート結果では「50万円未満」と回答した方が多くありました。続いて贈与税が「かからなかった」という回答も約3割に上りました。一方で「100万~300万円未満」と答えた方も2割程度存在します。この結果は、対策の有無によって、納税額に大きな差が出ているといえます。

事前に贈与計画を立てると、税負担を大幅に軽減できる可能性が高くなります。「かからなかった」層に入るには、制度活用を検討する行動が重要です。

井村FP【現役FPからのコメント】

贈与税が100万円以上かかった方の中には、特例や非課税制度を十分に使い切れていないケースも見受けられます。

土地の贈与を考える際は、専門家と相談しながら、利用できる非課税枠をしっかり押さえたうえで計画的に進めることが大切です。贈与税は税率が高いため、制度を正しく使うだけで負担が大きく変わる点に注意しておきましょう。

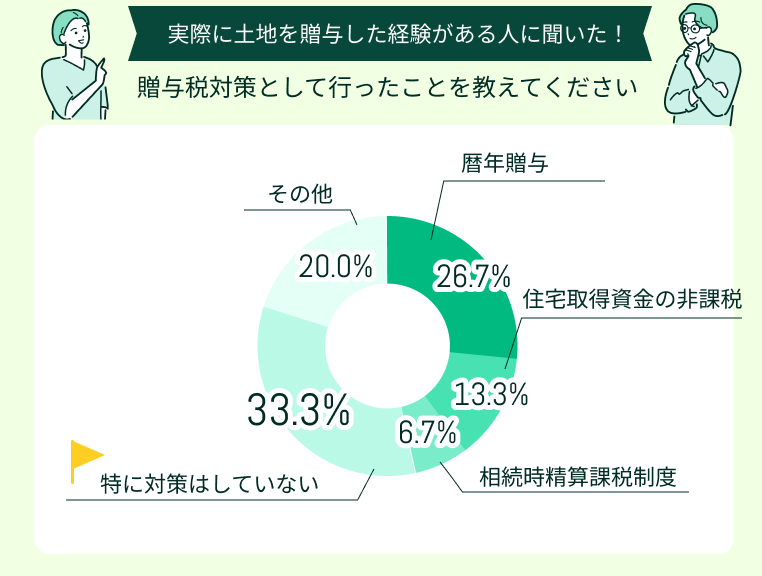

贈与税対策として行ったことを教えてください

今回のアンケートでは「特に対策はしていない」と回答した人が多い結果でした。一方で「暦年贈与」が約4分の1を占めており、長期間にわたり基礎控除を活用する対策が主流であることがわかります。住宅取得等資金の非課税などを活用している人は、まだ少数派のようです。

井村FP【現役FPからのコメント】

対策をしていない人が多いという事実は、裏を返せば節税の余地が大きいからです。相続時精算課税制度は令和6年度改正で年間110万円の基礎控除が創設され、使いやすくなりました※。

特例を活用すれば、一度に大きな金額の贈与も非課税にできます。「知っているか知っていないか」が納税額を大きく左右するといっても過言ではないのです。

>>相続・贈与専門のFPに無料相談する

これから土地を贈与する人にアドバイス

実際に土地の贈与を行った方々から、貴重なアドバイスをいただきました。実体験に基づいた、制度活用のヒントや見落としがちな費用について紹介します。これから贈与を検討する人は、ぜひ参考にしてください。

費用対策は評価額の把握から 男性(50代)

土地の一部を息子に贈与したとき、まず評価額を確認しておくべきだったと実感しました。贈与税の計算は時価ではなく評価額で決まるため、思っていたより負担が大きくなってしまったからです。

さらに、贈与税以外にも登記の費用など細かなコストが意外と積み重りました。早い段階で評価額と必要な費用を全部洗い出しておくことを強くおすすめします。

生前からの継続的な相談が必須 女性(60代)

贈与を検討し始めたのは70歳を過ぎてからでしたが、「もっと早く相談しておけば…」と後悔しています。暦年贈与のように、長く続けるほど効果が出る方法もあると知り、準備の遅さを痛感しました。

さらに、制度が変わって生前贈与の扱いがより厳しくなったことも後から知りました。やはり、元気なうちに動き始めて、専門家に継続的に相談することが大事だったと強く感じています。

見えないコストを忘れないで 男性(40代)

父から土地を贈与してもらったとき、贈与税は基礎控除内で済んだものの、その後の名義変更の手続きで思わぬ費用がかかり驚きました。

毎年少しずつ贈与する場合は、こうした見えにくい手続き費用も含めて考えておくことが大切だと実感しています。

土地の評価額は予想以上に高い 女性(50代)

市街化調整区域内の土地を贈与したのですが、想像以上に高い評価額がつき驚きました。路線価がない場所でも、独自の方法で評価されるため、思っていたより贈与税が大きくなることもあります。

事前に評価額をしっかり把握せずに贈与を始めるのは危険だと、身をもって感じました。

専門家と二人三脚で進めること 男性(60代)

私の場合、土地だけでなく他の資産も絡んでいたため、最終的に専門家へ相談するのが一番だと感じました。ただ、相談するにしても自分でも制度の基本を把握しておくことが大事だと痛感しています。全体像をきちんと整理してくれる専門家に早めに頼ることをおすすめします。

今回の体験談から、土地の贈与において「事前の評価額把握」と「早期の対策開始」の重要性が明確になりました。特に、暦年贈与を選択する際は、登記コストや長期的な時間軸を考慮しなければいけません。

また、多くの人が「特に対策をしていない」ことが、高額な贈与税につながっている実態もあります。贈与は一度行ってしまうと取り返しがつかないため、専門家と二人三脚で進めることをおすすめします。

井村FP【複雑な土地の贈与相談ならマネーキャリア】

土地の評価額の算定や、各制度の有利不利の判断は困難です。また、贈与税だけでなく相続税まで含めた総合的な試算は、税制改正された今、個人で正確に行うのは、時間や手間を考えると得策とは言えません。

マネーキャリアは、資産全体と家族の意向を踏まえて適した土地の承継方法をアドバイスします。まずは無料相談から活用してみてはいかがでしょうか。

土地に贈与税がかからない方法をシミュレーションで解説

ここでは、冒頭で紹介した方法で贈与税額をシミュレーションします。制度活用の効果をざっくりとイメージできますので参考にしてください。

ここでは、以下3つの方法について解説します。

贈与財産:評価額2,000万円の土地

受贈者:成人の子1人

相続人:配偶者と子1人(計2人)

実際の税額は、土地の評価方法や持分、種類、適用できる特例の可否などで大きく変わります。正確な試算を行う際は、必ず専門家に確認してください。

一括で贈与した場合

制度や特例を使わず、年間の110万円の基礎控除のみを適用した場合の贈与税額は以下のとおりです。

①課税価格の算出

| 項目 | 金額 |

|---|---|

| 贈与額(評価額) | 2,000万円 |

| 基礎控除 | ▲110万円 |

| 課税価格 | 1,890万円 |

②贈与税額の算出

| 項目 | 金額 |

|---|---|

| 課税価格 | 1,890万円 |

| 適用税率 | 45%(特例贈与) |

| 控除額 | 265万円 |

| 税率適用後の金額 | 1,890万円 × 45% = 850.5万円 |

| 控除額を差し引き | ▲265万円 |

| 最終的な贈与税額 | 585.5万円 |

※参照:No.4408 贈与税の計算と税率(暦年課税)|国税庁

この結果は、親から子への贈与で特例贈与の税率を適用しています。兄弟間など直系尊属以外への贈与であれば、一般贈与となりさらに税額が高くなる可能性があります。

井村FP<現役FPからのコメント>

贈与税の税率は高く設定されています。そのため、今回のように対策なしでの一括贈与は、多額の納税を避けられない事態を招きます。贈与する際は、非課税の方法を検討しましょう。

分割して暦年贈与した場合

暦年贈与を使い、毎年110万円の基礎控除内に収まるよう持分を調整すると、贈与税額は0円に抑えられます。ただし、今回の評価額2,000万円の土地であれば、地価の変動がないと仮定した場合、約18~20年もの長い時間が必要です。

分割での暦年贈与は贈与税を回避できますが、毎年登記が必要となる点が大きなデメリットです。所有権移転の登記を行うたびに、コストが発生し続けます。

具体的には、登録免許税や司法書士への費用が必要です。1回の登記で5万円から10万円かかるとすると、20年で100万円から200万円にも上る累積コストが発生します。そのため、事前に費用対効果を検討することが重要です。

井村FP<ワンポイントアドバイス!>

暦年贈与は非課税で財産を移転できます。しかし、相続開始前7年以内の贈与財産は相続税の課税対象になるルールが導入されました。この方法を取るなら一日も早く検討をするのがおすすめです。

>>何度でも無料で相談できるFPはこちら▶

相続時精算課税制度を選択した場合

相続時精算課税制度を選択した場合、2,000万円の土地であれば贈与税は0円になります。なぜなら、特別控除額の2,500万円内に収まるからです。さらに、令和6年以降は年間110万円の基礎控除も適用でき、贈与税の負担を軽減することが可能です。

ただし、この制度の本質的な注意点は相続時の精算にあります。将来の相続時には、以下の点で影響が出ます。

- 相続税の計算:贈与時の評価額である2,000万円を相続財産に含めて計算される

- 基礎控除への影響:相続税の基礎控除額4,200万円に対して、この贈与財産が半分近くを占める

- 特例の適用不可:小規模宅地等の特例(自宅敷地の評価額を最大80%減額)が適用できなくなる

一方で、贈与した土地の評価額は贈与時点の価額で固定されます。そのため、将来的に土地の値上がりが予想される地域では、早めに評価を固定できるというメリットがあります。

井村FP<ワンポイントアドバイス!>

金額が大きい土地を精算課税制度で贈与する場合、最終的な相続税の総額へも大きく影響を及ぼす可能性があります。相続時精算課税制度は一度選択すると戻せないため、事前に必ず専門家と確認することが不可欠です。

土地に贈与税がかからない方法を取る際の注意点

土地の贈与では、贈与税を抑えられても別のリスクが残ることがあります。ここでは、贈与税がかからない方法を検討する際に知っておきたい注意点を3つ解説します。

後悔しない贈与のために、これらの注意点を確認することが重要です。

贈与するたびに税金やコストが発生する

基礎控除の110万円以内で毎年持分を移す暦年贈与は、贈与の都度、登記が必要になる点に注意です。登記手続きを行う際には、コストが積み重なりやすい問題があります。具体的には、登録免許税や司法書士への報酬などのコストが発生します。登録免許税は固定資産税評価額に基づき計算されます。

数十年など長期間の暦年贈与を続けると、節税メリットよりも登記コストの累積額が上回るケースも珍しくありません。そのため、贈与計画を立てる際には、将来発生する累積コストを把握しておくことが大切です。

井村FP<現役FPからのコメント>

贈与による節税を考える際は、単に贈与税が0円になることだけを目標にしてはいけません。事前に概算コストを正確に算出し、複数のケースでシミュレーションを行うことが重要です。

>>何度でも無料でシミュレーションできるFPはこちら▶

相続税の課税対象になる可能性がある

贈与税がかからない方法を選んだとしても、将来相続税の課税対象になる可能性がある点に注意が必要です。特に暦年贈与の場合、相続開始前7年間分の贈与額が相続財産に持ち戻されます。

そのため、相続財産が多い家庭では、結果的に相続税の対象が大きくなってしまうこともあります。相続時精算課税制度は、贈与時の税負担が軽く、暦年贈与のような「持ち戻し」の考え方もありません。ただし、最終的には相続の場面でまとめて精算する仕組みである点は押さえておきましょう。

トータルの税負担を見ないと、有利か不利かを正しく判断できません。安易に「贈与税ゼロ=税金ゼロ」と誤解せず、相続税も含めた全体像で考えることが資産承継の前提となります。

井村FP<現役FPからのコメント>

他の資産が少なめなど「相続税がかからなそうな家庭」と、高額不動産を複数持つ家庭とでは、同じ制度を選択しても意味合いが大きく変わります。

共有名義が争族の火種になることも

贈与によって土地が複数の人の共有名義になると、将来的に「争族」の火種になることがあります。たとえば、きょうだいで土地を共有にした場合、金銭的な負担で揉めやすくなります。なぜなら、将来の売却金額の配分や、固定資産税の負担などで意見の相違が生じるからです。

また、親子共有のまま親が亡くなると、残りの持分をどうするかで利害が複雑になります。そのため、将来の活用や売却を考えると「土地1つにつき所有者は1人」にしておく方がシンプルです。

井村FP<ワンポイントアドバイス!>

共有名義にする場合は「いつまで」「誰が最終的に引き継ぐか」をあらかじめ家族間で話し合うことが不可欠です。その話し合いの内容を書面で残しておくことが、最低限のリスク対策になります。

【まとめ】土地の贈与税がかからない方法をマネーキャリアと考えよう

土地の贈与で贈与税をかからないようにする方法には、さまざまな選択肢があります。

- 暦年贈与

- 相続時精算課税

- 配偶者控除

- 住宅取得資金の非課税

しかし、土地の評価額や家族構成によって、それぞれの方法の向き不向きが大きく変わるのが実情です。

マネーキャリアでは、土地の評価額や相続税の可能性、家族の意向を踏まえて制度選びを一緒に検討できます。

複雑な制度を一人で判断するよりも、専門家と全体像を整理しながら進める方が、将来の予期せぬ損失や家族間トラブルの防止にもつながります。安心して贈与の計画を進められるよう、まずは気軽に無料相談を活用してみましょう。