- 贈与税がかからない方法をできるだけ把握しておきたい

- 家族に資産を渡したいけれど、何をすると課税されるのかわからない

こんな悩みをかかえていませんか?

本記事では、贈与税がかからない方法を8つ紹介し、それぞれの使い方・適したケース・気をつけたい点までわかりやすく解説します。家族への資産移転をスムーズに進めるために、まずは正しい知識から身に付けていきましょう。

正しく理解しておけば、無駄な税負担を避けながら「渡したい時に、渡したい人へ」安心して資産を残せるようになります。

井村 那奈

ファイナンシャルプランナー

1989年生まれ。大学卒業後、金融機関にて資産形成の相談業務に従事。投資信託や債券・保険・相続・信託等幅広い販売経験を武器に、より多くのお客様の「お金のかかりつけ医を目指したい」との思いから2022年に株式会社Wizleapに参画。現在はファイナンシャルプランナーとして活動中。

>>詳細なプロフィールはこちら

贈与税がかからない方法8選

贈与税を負担せずに資産を渡す方法には、目的や贈る相手によって複数の制度を利用する必要があります。また、制度はそれぞれ条件が異なるため、特徴を把握しておくことで余計な誤解やトラブルを避けられますので、ぜひ参考にしてください。

ここでは、代表的な8つの方法を紹介します。

自身の目的を踏まえて、これらの方法を選ぶことが重要です。

基礎控除110万円以内の暦年贈与

暦年贈与※1は、1年間に受け取った贈与財産の合計が基礎控除110万円以内であれば贈与税がかからない制度です。仕組みが分かりやすく、年間の贈与額を調整するだけで活用できるため、少額から計画的に資産を移したい家庭に向いています。贈与税の申告も不要で、受贈者ごとに枠を利用できます。

一方で「毎年同じ額を渡すと事前に約束している」「贈与の意思表示が曖昧」といった状況は、定期贈与※2と判断される可能性があります。対策としては、以下のような誤解されない工夫が必要になります。

- 贈与の時期をずらす

- 金額に変化をつける

- 贈与契約書を作成しておく

また、相続が発生する前の7年間に行われた贈与は相続財産に加算される※3ため、長期的な計画性が求められます。

井村FP

井村FP暦年贈与は手軽に見えますが、形式が整っていないことで意図せず課税対象になる事例が見受けられます。特に気をつけたいのは、贈与契約の成立を証明できる資料が残っていないケースです。

また、受け取った資金の使途を明確にし、通帳の動きが不自然にならないよう整理しておきましょう。

※1参照:No.4402 贈与税がかかる場合|国税庁

※2参照:タックスアンサー(よくある税の質問)No.4402 贈与税がかかる場合|国税庁

※3参照:令和5年度相続税及び贈与税の税制改正のあらまし|国税庁

相続時精算課税制度を用いた贈与

大きな資金を一度に移しやすい点が特徴で、不動産取得や事業への資金供給に向いています。

- 60歳以上の親や祖父母から18歳以上の子や孫へ贈与する場合に利用できる仕組み

- 特別控除2,500万円までは贈与税がかからない制度

2024年以降は、従来なかった110万円の基礎控除も併用でき、この基礎控除分は相続時の持ち戻し対象外とされています※2。

ただし、制度を使って贈与した財産は将来の相続財産と合算されるため、相続税の軽減効果は限定的です。また、いったん制度を選ぶと暦年課税へ戻れない点にも注意が必要です。

井村FP相続時精算課税は柔軟に見えますが、選択後に取り消せないため、一度の判断が長期的な相続設計に影響します。相続税の試算をせずに制度だけを先行して利用し、結果的に税負担が増えるケースに注意しましょう。

特に不動産の評価が将来変動すると、相続時に予想以上の課税が発生する可能性があります。制度を選ぶ前には、相続財産の見込みや将来の売却予定まで視野に入れ、複数パターンでの税額比較が望ましいです。

>>複数のパターン比較を相続専門のFPに相談する

※1参照:No.4103 相続時精算課税の選択|国税庁

※2参照:令和5年度相続税及び贈与税の税制改正のあらまし|国税庁

住宅取得資金の非課税枠を用いた贈与

父母や祖父母から住宅の新築・購入・増改築の資金を受け取る場合、一定の要件を満たせば非課税で贈与を受けられる制度があります。

省エネ等住宅の場合は1,000万円、一般住宅は500万円まで

高額な住宅資金をまとめて移せる点が特徴で、住宅取得時の家計負担を軽減しやすい仕組みです。近い将来の住宅取得を予定している家庭に利用しやすい制度といえます。

ただし、以下のような複数の要件が設定されており※、これらの条件が欠けると課税対象となる可能性があります。

- 住宅の性能基準

- 受贈者の年齢や所得制限

- 建築や入居期限

井村FP住宅関連の非課税制度は枠が大きい一方で、要件が細かく「物件は問題ないと思っていたが基準を満たしていなかった」という誤認が起きやすい傾向があります。特に省エネ等住宅の判定は証明書の種類や発行時期が重要で、準備が遅れると期限に間に合わないことがあります。

物件選びの段階から要件を1つずつ確認し、建築会社や不動産会社にも証明書類の取得スケジュールを共有しておくと、後から慌てずに済みます。

※参照:No.4508 直系尊属から住宅取得等資金の贈与を受けた場合の非課税|国税庁

教育資金の一括贈与

30歳未満の子や孫へ教育目的の資金を贈る場合、金融機関に専用口座を開設し、そこへ資金を入金することで非課税となる特例です※1。対象となる教育費の範囲が比較的広く、留学費用にも対応している点が特徴です。

- 学校等に支払う費用は1,500万円まで

- 学校以外の塾・習い事などへの支払いは500万円まで

ただし、制度を利用するには金融機関での手続きが必要で、支払い内容の証明書類を都度提出する仕組みになっています。また、30歳到達時に未使用の残高がある場合は課税対象※2となるため、計画的な使い方が求められます。

井村FP教育資金の一括贈与は非課税枠が大きいものの、手間に対する負担感が課題になりやすいです。支払いのたびに領収書を提出する手続きが煩雑で、継続が難しくなるケースが見受けられます。

特に塾や習い事は支払い頻度が高いため、都度払いの管理が難しい家庭もあります。制度を選ぶ前に、実際の教育支出のペースや記録管理にかけられる労力を確認し、家族にとって無理のない運用方法かどうかを見極めることが重要です。

※1参照:No.4510 直系尊属から教育資金の一括贈与を受けた場合の非課税|国税庁

※2参照:直系尊属から教育資金の一括贈与を受けた場合 の贈与税の非課税に関するQ&A |国税庁

結婚・子育て資金の一括贈与

18歳以上50歳未満の子や孫に対し以下の目的で資金を贈る場合、一定の手続きを経ることで非課税となる特例です※。

- 結婚

- 妊娠

- 出産

- 不妊治療

- 保育料

非課税枠は1,000万円で、そのうち結婚に関連する費用は上限300万円です。専用口座を経由して支払う点や、領収書などの証明書類を提出する点は教育資金特例と共通しています。ですが、教育資金特例よりも、幅広いライフイベント費用を支援できる仕組みです。ただし、手続きや確認事項が多く、制度利用には一定の管理が必要な点は注意しましょう。

井村FPこの特例は支援対象の範囲が広い反面、将来の予定が読みづらい費目が多いため、残高が使い切れず課税対象になるリスクがあります。特に結婚や出産は時期が確定しづらく、計画通りに消化できないケースが見受けられます。

利用前に、どの費用がいつ発生する可能性があるかを家族で整理し、非課税枠をどの程度活用できるかを事前に把握しておきましょう。

※参照:父母などから結婚・子育て資金の一括贈与を受けた場合の贈与税の非課税制度のあらまし|国税庁

居住用不動産の配偶者への贈与

20年以上の婚姻期間がある夫婦が、自宅やその取得資金を贈与する際に利用できる制度として、基礎控除110万円に加えて2,000万円までを非課税とする「配偶者控除」が定められています※。

いわゆる「おしどり贈与」と呼ばれ、配偶者の住まいの安定に寄与する仕組みです。高齢になった夫婦が、自宅を確実に残すために利用するケースで活用しやすい制度といえます。ただし、贈与より相続で受け取る方が税負担が軽くなる可能性もあり、登録免許税や不動産取得税など贈与税以外の諸費用が発生する点には注意が必要です。

井村FPおしどり贈与は魅力的に見えても「相続で取得した方が結果的に有利だった」というケースが少なくありません。特に不動産の評価額や将来の相続人の人数によっては、贈与より相続のほうが負担を抑えられる可能性があります。

制度の金額だけに注目せず、相続発生時の税額シミュレーションを行い、両者を慎重に比較しましょう。また、贈与後の登記変更に伴うコストも見落とされやすく、事前に見積もりを取って総額を把握しておくことをおすすめします。

>>贈与と相続のコスト比較をFPに相談する

※参照:夫婦の間で居住用の不動産を贈与したときの配偶者控除|国税庁

必要な資金の都度贈与

生活費・医療費など、日常生活で通常必要とされる費用を親や祖父母、配偶者がその都度支払う場合は、贈与税の対象にはなりません※。この仕組みは、受贈者の生活実態に沿った支援がしやすく、金額を柔軟に調整できる点が特徴です。日々の支払いに合わせて援助できるため、まとまった資金を前もって渡す必要がありません。

ただし、名目が生活費であっても受け取った資金を貯蓄や投資に回すと、贈与と判断される可能性があります。また、贈与者の意思能力が前提となるため、高齢の場合は継続性に注意が必要です。

井村FP生活費名目の支援が「実際には貯金されていた」と指摘されるケースは問題になりやすいです。安心して活用するためには、支払先へ直接振り込む方法を検討したり、現金払いの場合は領収書や明細を一定期間保管するなど、支援の実態が分かる形にしておきましょう。

また、継続的な支援を予定している場合は、贈与者の健康状態や認知能力の変化にも配慮し、家族内で早めに役割分担を話し合っておくと後のトラブルを避けやすくなります。

※参照:贈与税がかからない場合|国税庁

信託による障がい者への贈与

障がいのある方の将来の暮らしを支えるために、家族などが資金や財産を信託銀行へ託し、その運用・管理を専門機関が行う仕組みを特定贈与信託といいます※。

- 特別障害者:6,000万円まで

- 特別障害者以外の特定障害者:3,000万円まで

信託契約を一度締結すれば、生活費や医療費として計画的に支払いが続けられます。長期的な支援に向いており、親が将来支えられなくなることを見据えた生活基盤づくりに活用しやすい制度です。

井村FP特定贈与信託は安心感が大きい一方、契約内容の設計が結果を左右します。受益者の将来の生活像を十分に整理しないまま契約してしまい、支払方法や期間が生活実態に合わなくなるケースがあります。

どの費用をどのタイミングで確保したいのかを家族で共有し、信託銀行だけでなく、必要に応じて弁護士や専門家と連携しながら契約内容を詰めることが重要です。信託の柔軟性を引き出すためにも、設計段階での情報整理が鍵になるでしょう。

贈与税で困ったときは無料FP相談を活用してみよう

贈与税のルールは複雑で「これって本当に非課税で大丈夫?」と迷うポイントが多いテーマです。そんなときこそ、専門家に直接確認しておくと後悔のない判断ができます。

マネーキャリアなら、贈与・相続の悩みにも強いFPに気軽に相談できます。

- 事前に専門家のプロフィールや経歴を確認できる

- 贈与・相続から資産運用まで一貫サポート

- 中立的な立場で複数の選択肢を提案

- 何度でも無料で相談可能

贈与の進め方に迷ったときも、不安を解消しながら段階的に準備を進められるので、安心して頼れる心強い味方です。

井村FP贈与税がかからない方法は、制度の使い方ひとつで結果が大きく変わるデリケートな分野です。マネーキャリアのFPなら、あなたの状況に合わせて、贈与の正しい組み立て方や注意点を丁寧に整理してくれます。

「うちのケースでも非課税にできる?」「最適な方法は?」と不安があれば、ぜひ一度マネーキャリアで専門家に聞いてみてください。

>>自分にぴったりな贈与税対策をマネーキャリアに相談する

【実際どうだった?】贈与税対策をした人の体験談

贈与税の対策は制度ごとに条件が細かく、実際に使ってみないと分からない点も多いものです。今回は、贈与税がかからない方法を実際に活用した人へ独自アンケートを行い調査しました。

リアルな声は、制度の概要だけでは気づきにくい部分のヒントになります。自身の家庭状況に照らし合わせながら、どの方法が現実的か考えるきっかけにしてみてはいかがでしょうか。

※2025年12月01日~2025年12月03日時点での当編集部独自調査による

※回答内容は調査当時の個人の意見や状況に基づいています。

※相続税制度や税制は変更される可能性があり、最新の情報とは異なる場合があります。

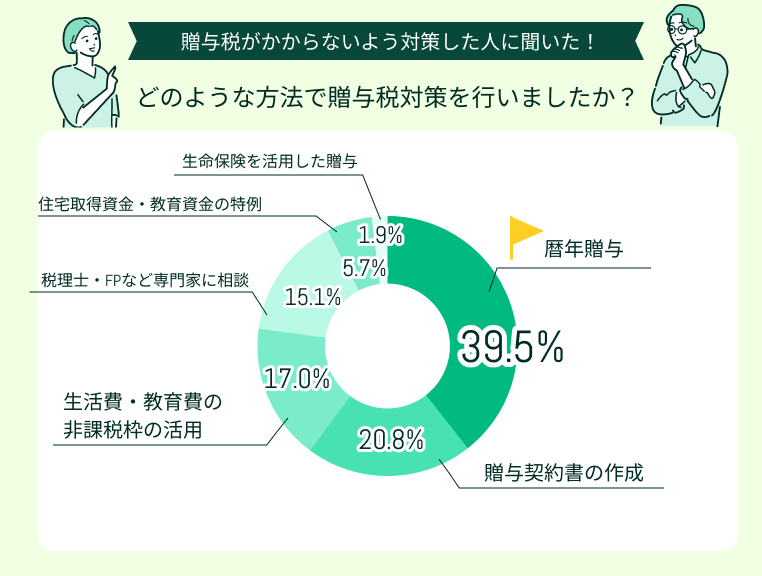

どのような方法で贈与税対策を行いましたか?

もっともシンプルで取り組みやすい方法として、暦年贈与を選ぶ人が全体の約4割を占めました。「毎年110万円の非課税枠」を活かし、コツコツと生前対策を進めたい家庭が多いことが読み取れます。次に多かったのが、贈与契約書の作成で約2割でした。後から疑われないために、書面で証拠を残そうとする人が増えている傾向が見えます。

一方、住宅取得資金の特例や保険を使った贈与のような、より専門的で手続きが複雑な制度は利用者が少ない印象です。

井村FPアンケートの傾向を見ると、多くの家庭が「無理のない範囲で、できるところから始めたい」という姿勢で贈与対策を進めていることが伝わってきます。

しかし、通帳管理や契約書の有無によって贈与として認められるかが左右されるため、手軽そうに見えて実は注意点の多い方法でもあります。制度の選択よりも、その家庭にとってどう進めるのが一番安全かを整理することが重要です。

なぜその方法を選びましたか?

上記を選んだ理由は、制度の複雑さや家族の状況によって判断が分かれます。ここでは、なぜその方法を選んだのか実際の回答から浮かび上がった選択理由と、その背景にある考え方を紹介します。

60代女性

「暦年贈与、贈与契約書の作成、生命保険を活用した贈与、税理士・FPなど専門家に相談」を選択母の遺産に相続税がかかるとわかったため、早めに暦年贈与を始めました。子や孫へ確実に渡せるよう、毎回贈与契約書も作成しました。また、生命保険は手続きがシンプルで扱いやすかったため、主人への相続分として活用することにしました。

40代男性

「生活費・教育費の非課税枠の活用」を選択生活費や教育費は日々の支出として欠かせないため、非課税で渡せる制度を活用すれば無理なく家族を支援できます。税負担を増やさずに済む点も大きく、この方法を選ぶことで子どもの成長に合わせたサポートがしやすいと感じました。

50代女性

「住宅取得資金、教育資金の特例」を選択長期優良住宅を建てる計画があったため、住宅取得等資金の非課税制度を利用すると、通常より大きな金額を非課税で贈与できる点が大きな決め手になりました。自己資金だけでは心配な部分を補えるうえ、将来の住まいづくりをスムーズに進められると感じ、この方法を選びました。

60代男性

「暦年贈与」選択子どもに少しでも財産を残したいと思ったものの、一度に渡すと贈与税の負担が大きくなることが気がかりでした。そこで、非課税枠を活用しながら年ごとに計画的に贈与する方法なら、無理なく資産を引き継がせられると考え、このやり方を選びました。

20代男性

「暦年贈与、贈与契約書の作成、活費・教育費の非課税枠の活用、税理士・FPなど専門家に相談」を選択書面を残しておけば後々の誤解を避けられると考え、贈与契約書の作成をしました。また、教育費や住宅資金などの非課税枠を使えば負担を抑えて贈与できる点も魅力でした。さらに、制度の条件を正しく理解したかったため、専門家に相談しながら進めることにしました。

回答を見ると多くの人が「非課税枠を使って負担を抑えたい」という目的で方法を選んでいます。暦年贈与を筆頭に、教育資金や住宅取得資金、長期優良住宅など、用途限定の非課税制度が選ばれやすい傾向があります。

また、贈与契約書を残すことで税務署への説明や家族間の誤解を回避したいという意図も目立ちます。

井村FP手続きの手軽さや専門家のサポートを求める声も多く、制度の複雑さに不安を感じる方ほど専門家に相談して選択肢を決めているようです。

迷いや不安を抱えたまま進めるよりも、早めに専門家の意見を取り入れることで、無理のない形で贈与や資産承継の準備を進められます。

>>スムーズな資産移行の相談をFPに依頼する

贈与税はどれくらいかかりましたか?

今回のアンケートでは、全体の約8割が「贈与税はかからなかった」と答えており、多くの人が非課税枠や特例制度を上手に活用して贈与を行っていることがわかります。特に、110万円の暦年贈与や生活費・教育費の非課税扱いなど、身近で取り組みやすい制度を選んで進める家庭が多い状況が読み取れます。

一方で、50万円未満の贈与税が発生した人も一定数おり、少額とはいえ「非課税と思っていたのに課税対象だった」というケースも含まれている可能性があります。

井村FP100万〜300万円未満、さらには300万円以上といった高額の贈与税を払った層もわずかながら存在しています。贈与額が大きかった、特例の条件から外れたなど、いくつかの要因が考えられます。

贈与そのものは「正しく使えば税負担をほぼゼロにできる制度」である一方で、細かなルールを誤解すると突然課税されてしまうことに注意しましょう。

これから贈与税の対策を行う人にアドバイス

贈与税の対策は「いつ始めるか」「どう進めるか」で結果が大きく変わります。とはいえ、最初の一歩が踏み出しづらいという声も少なくありません。ここからは、実際の体験談で見えてきた注意点や、対策を進めるうえで意識しておくと役立つポイントを紹介します。

30代男性 今ある資産を把握する

まずは今ある資産を把握することが大事だと思います。私も後回しにしていた時期がありましたが、どんな資産があって、相続と贈与のどちらが適しているのかを早めに整理しておくと迷いが減ります。金額ごとの影響も見えてくるので、漠然とした不安が解消されました。これから対策する方は、ぜひ早い段階で全体像を確認してみてください。

60代女性 できるうちに行動する

実際に動いてみて思ったのは、元気なうちに贈与しておく大切さです。判断能力が落ちてしまってからでは手続きが進められませんし、法律改正で条件が変わる可能性もあります。何が起きるかわからないからこそ、使いきれない分は早めに整理して贈与しておくほうが安心だと感じました。

40代男性 制度を正しく理解して使う

やってみて強く感じたのは、非課税枠や特例制度を正しく理解して使うことの大切さです。自分だけで判断すると抜け漏れが出やすいので、専門家に相談しながら早めに準備を進めたほうが安心できます。制度を計画的に使えば、将来の税負担や家族間のトラブルも避けやすく、落ち着いて資産を引き継がせることにつながると思います。

50代男性 家族へ負担をかけないよう準備する

自分にはそこまで大きな財産はないと思っていても、いざ亡くなったときに意外と家族へ負担をかけてしまうことがあります。私自身もその可能性を実感して、ある程度の年齢になったら誰でも一度は見直しておくべきだと感じました。大ごとになる前に準備しておくことで、家族の負担を軽くできると思います。

50代女性 専門家に相談しながら進める

いろいろ調べてみましたが、最終的には専門家に相談しながら進めるのがいちばん安心だと感じました。制度は細かい部分が多く、自分だけで判断すると見落としが出やすいです。計画的に相談しつつ進めることで、無理のない方法を選べて、後から迷ったり後悔したりする場面も減りました。

井村FP寄せられた回答を見ると、資産の全体像を把握していないと適切な手段を選びにくく、判断の遅れが後の負担につながりやすいことがわかりました。また、健康状態や法律改正によって対応できる範囲が変わるため、可能なうちに動くことが重要です。

さらに、非課税制度には細かな要件があるため、家族間の理解を整えつつ専門家の助言を取り入れることで、無理のない形で資産承継を進められるでしょう。

【ケース別】贈与税がかからない方法の選び方

贈与には複数の非課税制度がありますが、どれを使うべきかは家庭の状況や目的によって異なります。似たような制度でも対象者や要件が微妙に違うため、条件を合わないまま進めると想定外の課税につながります。

ここでは、代表的な家族状況や資金ニーズを踏まえ、どの制度を軸に検討すれば判断しやすいのかを紹介します。

現金や預貯金を贈与したい場合

現金を渡すことを検討している家庭では、まず年間110万円まで非課税となる暦年贈与※を軸に考えると判断しやすくなります。家計に余裕があり、計画的に資産を移したい場合に扱いやすい方法です。さらに、生活費や学費など日常的に必要な支出がある場合は、都度支払いの形を併用することで、状況に応じた支援が行いやすくなります。

相続税の負担が想定されない家庭では、複雑な特例制度を利用しなくても基本的な枠組みで十分な場面もあります。また、贈与日や金額を記録しておくと、後々の説明がしやすく、家族間の認識を揃えやすいという利点があります。

井村FP現金の贈与は長く続けるほど効果が積み上がるため、将来どれだけ渡したいかを逆算し、早めに取り組むことで効果が高まります。後年になって慌てて金額を増やそうとし、贈与者の健康状態や手続きの問題で意図したとおり進められない例も少なくありません。

余裕のあるうちから少額でも動き始めることで、結果的に無理のない形で資産移転が進みやすくなります。

※参照:No.4408 贈与税の計算と税率(暦年課税)|国税庁

不動産を贈与したい場合

不動産を贈与する場合は、基礎控除110万円に収まらないことが一般的です。そのため、住宅取得資金として援助する形で非課税枠を使う方法や、相続時精算課税※1を利用して大きな資金を一度に移す方法が候補になります。

不動産そのものを贈与すると登録免許税や不動産取得税などの負担が生じ、現金を渡すほうが総コストを抑えられるケースもあります。

また、相続税が発生する見込みのある家庭では「小規模宅地等の特例※2」や「配偶者控除※3」を使った相続時の税負担を比較して検討することが重要です。評価や用途の違いで負担が変わるため、複数の制度を踏まえて整理しておきましょう。

井村FP不動産を保有する家庭では、贈与と相続のどちらを選ぶかで総負担が大きく変わります。そのため、専門家による試算を前提に判断することをおすすめします。なぜなら、評価額の想定違いや税制の勘違いで、早めに贈与した結果かえって負担が増えた例がみられるからです。

相続後の活用予定や将来の売却可能性も踏まえ、複数パターンのシミュレーションを行うことで選択の精度が高まります。

>>相続税のシミュレーションはFPにお任せ!

※1参照:No.4103 相続時精算課税の選択|国税庁

※2参照:No.4124 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)|国税庁

※3参照:No.4158 配偶者の税額の軽減|国税庁

資金の用途を限定したい場合

贈与した資金の使い道をはっきり限定したい場合は、目的別に設けられた非課税特例を軸に検討すると整理しやすくなります。

教育目的 →「教育資金の一括贈与※1」

結婚・妊娠・出産・保育 →「結婚・子育て資金の一括贈与※2」

障がいのある家族の将来資金 →「特定贈与信託※3」

いずれの方法も専用口座を通じて管理する仕組みで、資金使途の範囲・提出書類・期限といった運用ルールが細かく決められています。制度の特徴を理解しておくことで、適切に活用しやすくなるでしょう。

井村FP渡した資金の使途が気になる家庭にとって、目的型の制度は検討価値があります。ただ、運用には領収書提出や口座管理などの事務負担が伴うため、家庭の状況によっては途中から負担が大きく感じられることがあります。

「制度は魅力的だが運用が続かなかった」という相談もあります。制度を選ぶ前に、日常の家計管理と両立できるかを見極め、必要に応じて都度贈与との比較を行うことで、無理のない選択につながります。

※1参照:No.4510 直系尊属から教育資金の一括贈与を受けた場合の非課税|国税庁

※2参照:父母などから結婚・子育て資金の一括贈与を受けた場合の贈与税の非課税制度のあらまし|国税庁

※3参照:特定贈与信託|一般社団法人 信託協会

贈与したい人が複数いる場合

複数の相手に贈与する場合は、年間110万円までの暦年贈与※を基本に、贈与日や金額を明確に記録しながら進める方法が扱いやすいです。特定の子どもに対し、住宅取得資金や教育資金などで手厚い支援を行う場合は、早い段階で他の兄弟姉妹にも方針を共有しておくことが重要です。

この調整を怠ると、将来の相続で不公平感につながり、家族間の対立の火種となる可能性があります。遺言書の作成や生命保険の活用など、相続時の調整策と組み合わせることで、全体の公平性を確保しやすくなるでしょう。

井村FP贈与は金額の問題だけでなく、家族の感情が関わりやすい点が大きな特徴です。「伝えていなかったために誤解が生じた」という相談が少なくありません。

複数人へ贈与する場合は、早めに家族内のルールを定め、可能な範囲で共有しておくとトラブルを避けやすくなります。また、相続での調整を見据え、贈与と相続をセットで計画することも大切です。

※参照:No.4408 贈与税の計算と税率(暦年課税)|国税庁

贈与税がかからない方法を使う際の注意点

贈与には複数の非課税制度がありますが、どれが適しているかは家庭の事情や贈与の目的によって大きく変わります。同じ制度でも「使い方」がずれると課税されることがあり、制度ごとの条件比較が欠かせません。ここでは、代表的なケースごとに、どの制度を軸に検討すべきかの目安を解説し、迷いやすい3つの選択ポイントを紹介していきます。

家族構成、資金の使途、将来の見通しを踏まえながら読み進めると判断がしやすくなるでしょう。

相続のほうが有利になる場合がある

生前贈与のほうが節税になると思われがちですが、実際には相続のほうが税負担を抑えられるケースも少なくありません。その理由の一つが、相続時にしか使えない特例が失われてしまう点です。

代表的な例として、次のような制度があります。

- 小規模宅地等の特例※1:自宅や事業用の土地を最大80%まで評価減

- 配偶者の税額軽減※2:配偶者は1億6,000万円まで相続税が課されない

また、不動産を生前に渡す場合、贈与に伴う不動産取得税や登録免許税が相続時より割高になることも多いため、贈与が必ずしも得とは限らなないのです。

井村FP贈与にするかどうかは、相続税の基礎控除に収まるかどうかの試算も重要な判断材料となります。

また、節税の損得だけでなく、そもそも今すぐ渡す必要があるのかという視点も欠かせない要素です。贈与と相続を総合的に比較し、状況に合った方法を選ぶことが大切です。

※1参照:No.4124 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)|国税庁

※2参照:No.4158 配偶者の税額の軽減|国税庁

贈与しても相続税の課税対象になる可能性がある

生前に財産を渡していても、相続発生時に再び課税の対象となるケースがあります。とくに暦年贈与では、相続開始前7年間の贈与が一部持ち戻される仕組みのため※1、贈与税はかからなかったのに相続税が増える状況が起こりやすいのです。

たとえば、毎年100万円ずつ5年間贈与していたとしても、相続開始から5年以内であれば相続財産として加算されやすい点に注意が必要です。

また、相続時精算課税※2を使った場合は、贈与した財産の価額がそのまま相続財産に全額合算される点も考慮しましょう。さらに、教育資金の一括贈与などの特例も、使いきれずに残った分は相続税の課税対象となる可能性があります。

井村FP価値の上昇が見込まれる不動産などは、早めに贈与して評価額を固定することで有利に働く場合もあるため、状況ごとに慎重な判断が必要です。贈与したからといってそのまま終わりではなく、相続発生時に再び課税対象となる可能性を踏まえて計画を立てることが大切です。

※1参照:令和5年度相続税及び贈与税の税制改正のあらまし|国税庁

※2参照:No.4103 相続時精算課税の選択|国税庁

法律は毎年改定を繰り返している

贈与や相続、不動産に関する制度は、ほぼ毎年のように法改正が行われる分野です。そのため、贈与計画を立てても、見直しをしないまま進めてしまうと想定外の不利益につながることがあります。

実際に、2024年には暦年贈与の持ち戻し期間が3年から7年へ延長※されることが見直されたほか、住宅資金贈与や教育資金贈与の非課税制度も細かな改定や延長が繰り返されています。こうした変更は、数年単位で贈与を続ける人に大きく影響します。

そのため、制度変更に合わせて計画そのものをアップデートすることが重要です。継続的に状況を確認できる専門家への相談が大きな助けになります。

井村FP生前贈与は一度きりの判断で終わらず、数年にわたって進めていくケースが多い節税対策です。その間に法律が改定されると、初期の計画がそのまま使えなくなったり、思わぬ税負担が生じる可能性も否定できません。

だからこそ、定期的に状況を整理し、最新の制度に照らし合わせて軌道修正していく必要があります。

※参照:令和5年度相続税及び贈与税の税制改正のあらまし|国税庁

【まとめ】自分に合った贈与税がかからない方法をマネーキャリアと考えよう

贈与税がかからない方法は、家族構成・資産状況・将来のライフプランによって最適解が大きく変わります。だからこそ、自分に本当に合ったやり方をプロと一緒に見つけることが大切です。

マネーキャリアは累計の相談実績が10万件を突破し、多くの人のお金の悩みを支援しています。さらに、以下のような特徴も選ばれ続けている理由の一つです。

- 贈与・相続に強い専門FPが対応

- 土日祝も相談可能

- LINEで手軽に予約

こうした環境が整っているため、初めての人でも相談しやすい仕組みになっています。誤った判断は税負担につながりやすいため、専門家と計画的に進めることで安心して贈与の準備ができるはずです。あなたにとって最適な「贈与税がかからない方法」を、マネーキャリアと一緒に見つけていきましょう。