「今の家族にできるだけ多くの財産を残したい」「前妻の子との遺産トラブルを防ぎたい」と悩んでいませんか。

前妻の子は法律上の相続人となるため、完全に相続から外すのは簡単ではありません。しかし、遺言書や生命保険など複数の制度を適切に組み合わせることで、現在の家族に多くの財産を残し、相続争いのリスクを抑えることは可能です。

本記事では、実務上有効な5つの対策と、遺留分をはじめとする注意点を詳しく解説します。ご自身の状況に合った対策を整理し、家族のための準備を進める際にお役立てください。

井村FP

井村FP「相続について相談したいけれど、いきなり税理士や司法書士の先生に話すのは緊張する…」「何を聞けばよいのか分からない」と感じる方も少なくありません。

相続税無料相談センターでは、まずカスタマーサポートが、お悩みや現在の状況を丁寧に伺います。そのうえで、土地・不動産の評価など、ご相談内容に強い税理士を無料でご紹介します。

相談内容をうまく整理できていない段階でも、安心してお問い合わせいただけますので、ぜひお気軽にご利用ください!

>>初回相談無料!相続税無料相談センター

井村 那奈

ファイナンシャルプランナー

1989年生まれ。大学卒業後、金融機関にて資産形成の相談業務に従事。投資信託や債券・保険・相続・信託等幅広い販売経験を武器に、より多くのお客様の「お金のかかりつけ医を目指したい」との思いから2022年に株式会社Wizleapに参画。現在はファイナンシャルプランナーとして活動中。

>>詳細なプロフィールはこちら

前妻の子に相続させない5つの方法

前妻の子の取り分を減らすには、生前の対策が中心となります。ここでは実務で使われる代表的な5つの方法を紹介します。

これらの方法を組み合わせることで、前妻の子への相続割合を調整しつつ、家族間のトラブルを抑えることが可能です。

遺言書を作成する

遺言書は財産の行き先を直接的に指定できる手段です。あらかじめ相続人を指定しておくことで、前妻の子より現家族へ重点的に配分したい場合に有効です。自筆証書遺言でも効力はありますが、公正証書遺言にしておくと偽造や紛失のリスクを減らせます。

ただし、前妻の子が有する遺留分をゼロにすることはできない点※は理解しておきましょう。

井村FP遺言書が法的拘束力が最も強い方法です。法定相続割合通りの相続を望まない場合は、必ず準備しておきたい手段です。

※参照:遺留分放棄の許可|最高裁判所

生命保険を活用する

生命保険金は原則として相続財産ではなく受取人固有の財産となるため、遺留分の対象財産を減らす効果があります。受取人を現家族に指定すれば、前妻の子の取り分を実質的に減らすことが可能です。

ただし、極端に保険金額が大きい場合など、不公平と判断されるケースでは遺留分計算に影響する可能性がある点に注意が必要です。

井村FP生命保険の活用は現金で資産を渡せる方法で、負担も少なく実効性が高いです。500万円の非課税枠(法定相続人の数により変動)※を活用できるメリットもあります。

※参照:No.4114 相続税の課税対象になる死亡保険金|国税庁

生前贈与を行う

生前贈与は相続発生前に財産を移転できるため、結果的に前妻の子の取り分を抑える対策として有効です。特に現家族へ必要な資金を早めに確保したい場合や、将来の相続トラブルを回避したい場合に役立ちます。

ただし、贈与税の税率は相続税より高い※1ため、基礎控除や特例の活用が必須です。また、相続開始前10年以内の贈与は遺留分計算に算入される※2ため、多額の贈与を一度に行うと対策効果が限定的になります。

井村FP生前贈与は、金額・タイミング・相手によって効果が大きく変わるため、専門家と綿密にプランを立てることが不可欠です。早めに取り組むほど負担を抑えやすく、家族への資産承継もスムーズになります。

>>相続税専門の税理士に初回無料相談する

※1 参照:我が国と諸外国の相続・贈与に関する税制の比較|内閣府

※2参照:10年以上前の生前贈与が相続に与える影響とは?特別受益の持ち戻し・遺留分を解説|朝日新聞

死因贈与契約を結ぶ

死因贈与は「死亡したら財産を渡す」と契約で取り決める方法です※。契約によって効力が発生するため、贈与者と受贈者双方の合意が必要です。そのため、遺言のように一方的な意思表示で成立する場合とは異なり、合意が得られないと効力は発生しません。

不動産を対象とする場合、相続税だけでなく不動産取得税の課税対象になる場合があり、遺留分の対象にもなる点に注意が必要です。

井村FP口約束でも成立しますが、トラブルを避けるため書面に残すのが通例です。さらに、後から内容を確認できる形にしておくことで、当事者同士の認識違いを防ぐことにもつながります。

※参照:民法 第553条~第555条に規定|e-GOV法令検索

家族信託を契約する

家族信託は財産管理者(受託者)と、利益を受ける受益者を分けて設計できる仕組みです。生前から財産管理の委任が可能で「後妻→その後は現子へ」と順番に財産を引き継がせるなど柔軟な設計ができます。

ただし、遺留分の侵害を完全に回避できるわけではない点に注意が必要です。

井村FP家族信託を活用すると、財産の承継先を次の世代だけでなく、その次の世代まで具体的に指定することが可能です。例えば、子ども→孫の順で承継する仕組みをあらかじめ設定できるため、長期的な資産管理や事業承継にも有効です。

ただし、信託契約の設計は複雑で法律・税務の知識が必要なため、専門家の助言を受けながら進めることが不可欠です。

【みんなはどうしてる?】相続方法の指定に関するアンケート

すでに相続対策を行っている方は、どのような方法を選んでいるのでしょうか。そこで、実際に相続人トラブルを避けるため、相続方法を指定している方を対象にアンケートを実施しました。

ここでは、アンケート結果と専門家による解説をあわせて紹介します。自分自身がどの方法を選ぶかの参考にしてみてください。

※2025年11月20日~2025年11月22日時点での当編集部独自調査による

※回答内容は調査当時の個人の意見や状況に基づいています。

※相続税制度や税制は変更される可能性があり、最新の情報とは異なる場合があります。

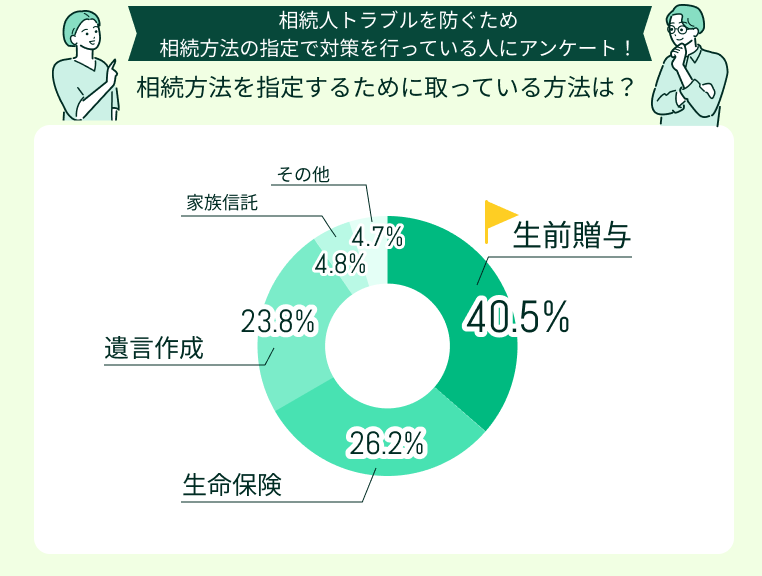

相続方法を指定するために取っている方法は?

今回の調査では、相続方法を指定するために最も多くの方が選んでいるのは「生前贈与(40.5%)」で、「生命保険(26.2%)」「遺言作成(23.8%)」も一定数いることが分かりました。また、家族信託や死因贈与も一部で活用されているようです。

現金承継と指定で安心(男性59歳)

長男が大学進学を控えていたため、生前贈与で学費や生活費として必要な資金を早めに渡しました。さらに生命保険を活用して、万が一の際にも妻と子どもが生活に困らないように備えています。

家族信託を設定することで、残りの財産の管理や分配方法も明確にし、現家族が安心して受け取れる仕組みを整えました。

遺言と生前贈与で意向を明確に(女性29歳)

子どもが小さいため、遺言書に「教育資金や生活費はまず現家族に優先して分配する」と明記しました。さらに生前贈与も組み合わせて、将来的に相続が発生したときも、手続きがスムーズに進むようにしています。まだ相続税が発生する規模ではありませんが、今の家族が安心して生活できる準備として役立っています。

遺言と保険で分配をスムーズに(男性53歳)

自分の所有する不動産は、子どもたちの住環境を優先して分配できるよう遺言書で指定しました。また、生命保険で妻と子どもが生活費に困らないようにしています。この組み合わせで、相続手続き時の家族間の争いを避けつつ、財産がスムーズに現家族へ渡るようにしています。

井村FPアンケート結果からも分かる通り、多くの方が複数の手段を組み合わせて対策を取っています。生前贈与や生命保険は現金や資産を承継させやすく、遺言や家族信託は家族間の争いを防ぐ有効な手段といえます。

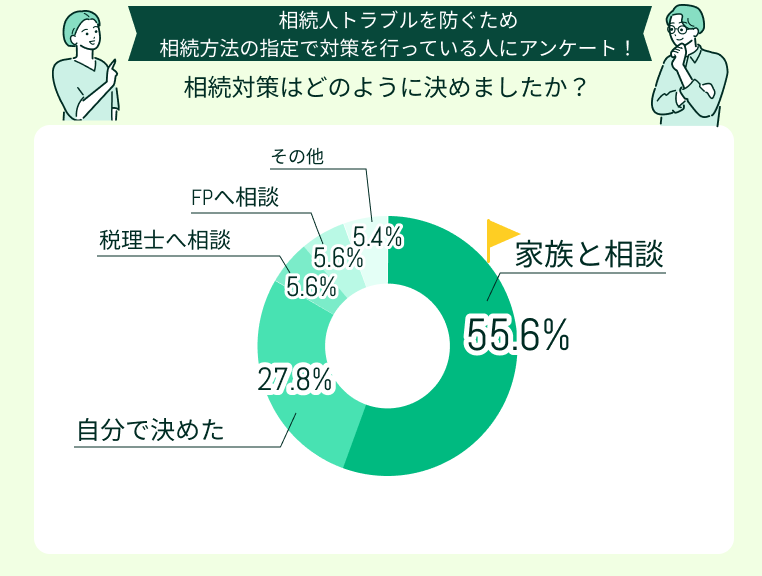

相続対策はどのように決めましたか?

回答者の声からは、相続対策を決める際に「家族と相談」が半数以上を占めることが分かりました。自分自身で決めた方は27.8%、税理士やFPに相談した方も約11%おり、専門家の助言を取り入れながら進める家庭もあります。

専門家へ相談した人も1割程度おり、相続発生時のトラブルや税負担の不安を減らし、現家族にしっかり資産を残すために工夫していることがうかがえます。

井村FP相続対策は一人で決めるより、家族や専門家と相談しながら進めることが重要です。家族間で意見をすり合わせることで、相続時のもめごとを避けやすくなりますし、税理士の助言を取り入れることで税負担や手続きの不安も軽減できます。

まずは、自分の資産や家族構成に合った手段を整理し、適した専門家の紹介サービスを利用してみましょう。

>>専門家紹介無料!相続に強い税理士の初回相談はこちら

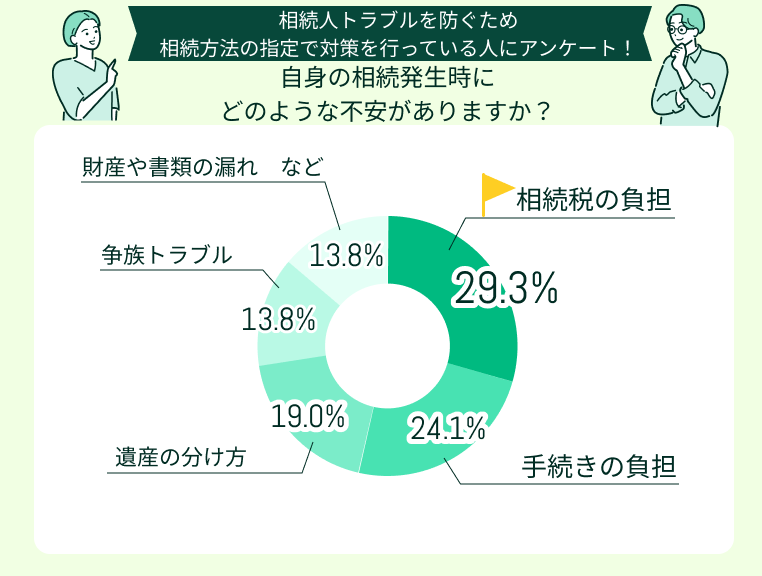

自身の相続発生時にどのような不安がありますか?

アンケートでは「相続税が高くならないか」が最も多く挙がりましたが、これは残された家族に負担をかけたくない気持ちの表れといえます。また「手続きに負担をかけないか」「遺産の分け方がスムーズにいくか」といった回答も目立ち、残された家族が混乱せずに円滑に相続を進められるかどうかも大きな関心事であるとわかりました。

さらに「争族にならないか」「財産や書類の漏れがないか」といった声からは、前妻や前妻の子が関わることで相続をめぐる家族間のトラブルへの不安も垣間見えます。

井村FPこうした不安は、事前の準備で大きく軽減できます。遺言書で分配の意向を明確にしたり、生前贈与で必要な資金を早めに承継したり、家族信託で財産管理のルールを決めるなど、複数の手段を組み合わせることがポイントです。

専門家と相談すれば、家族構成や資産内容に合わせたプランを整理でき、手続きや税負担に悩まされず、現家族への資産承継もスムーズです。

前妻の子への相続対策に迷ったら専門家へ相談しよう

どの方法を選ぶかは、資産の種類や家族構成、トラブルの可能性によって異なります。複数の方法を組み合わせることで、より効果的に取り組めます。相続周りの法律は複雑なため、組み合わせについては、個別に専門家へ相談するのがおすすめです。

相続税無料相談センターでは、まずカスタマーサポートの担当者が状況を丁寧にヒアリング。現在の家族構成や資産状況に応じて、どの専門家が最適かを見極めて紹介してくれます。そのため、法律や税制の落とし穴を避けながら具体的なプランを立てられます。

井村FP相続対策は一人で進めると法律や税制の落とし穴に気づかずトラブルになることもあります。相続税無料相談センターなら、遺言や生命保険、生前贈与、家族信託など、複数手段を組み合わせた相続対策の整理が可能です。

現妻や子どもに確実に財産を残したい、争族トラブルを避けたいといった現在の家族を守るプランを、専門的な知見をもとに提案してもらえます。

>>土日祝日も相談可能!相続税無料相談センターの予約はこちら

前妻の子に相続させない方法を取る際の注意点

対策を十分に理解していないと、後からトラブルになる可能性があります。ここでは必ず押さえておくべき重要ポイント3つを紹介します。

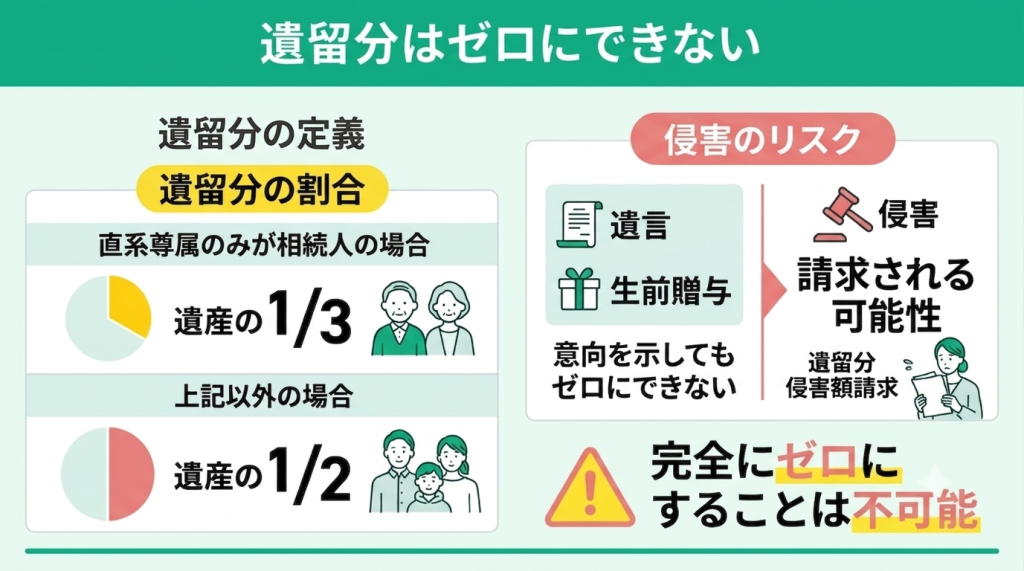

遺留分はゼロにできない

遺留分とは、兄弟姉妹以外の法定相続人(直系尊属・直系卑属)が最低限取得できることが民法で保証された遺産取得分です※。次の割合が遺留分として認められます。

- 直系尊属のみが相続人の場合:遺産の1/3

- 上記以外の場合:遺産の1/2

前妻の子も法律上の相続人として遺留分を持っているため、遺言や生前贈与で意向を示しても、侵害と判断されれば遺留分侵害額請求される可能性があります。つまり、どれだけ配慮しても完全にゼロにすることはできません。

井村FP法的な権利がある以上、遺留分の請求を防ぐことはできません。そのため、遺留分の存在を前提に資産の分配や遺言の内容を設計することが大切です。

現家族が生活に困らないよう、必要な資金や財産の取り分を確保した上で、争族リスクを最小限にするプランを考えることがポイントです。

※参照:遺留分放棄の許可|最高裁判所

生前贈与した財産も遺留分の計算に含まれる

相続開始前10年以内に行った贈与は、原則として遺留分の計算に算入されます※。そのため、たとえ生前に多額の資金や不動産を子どもや配偶者に贈与しても、遺留分の算定時には「なかったもの」として再計算される場合があります。

特に、前妻の子や法定相続人が複数いる場合は、贈与が遺留分を侵害していないか注意が必要です。計画的な贈与であれば、相続発生時の税負担や家族の生活資金確保に役立ちますが、遺留分対策としては単独では不十分です。長期的に少しずつ資産を移すことで、効果を高めることができます。

井村FP生前贈与だけで遺留分対策を行うのは危険です。遺言や家族信託などの制度と組み合わせ、現家族が確実に生活や教育資金を受け取れるよう計画することが大切です。

※参照:10年以上前の生前贈与が相続に与える影響とは?特別受益の持ち戻し・遺留分を解説|朝日新聞

相続手続きで前妻の子に知らせないのは難しい

公正証書遺言を作成すれば、相続手続きで必要となる戸籍の取得を一部省略できる場合があります。しかし、相続人の存在自体を完全に隠すことはできません。

実際の手続きでは、銀行口座の解約や預金の名義変更、相続税の申告、不動産登記の変更など、多くの場面で相続人全員の確認が求められます。そのため、前妻の子を除外して手続きを進めることは現実的にはほぼ不可能です。相続人の一部を意図的に除外しようとすると、後で争いの種になるリスクもあります。

井村FP遺言があっても「前妻の子に知らせずに手続きを進める」ことは現実的ではありません。そのため、透明性を確保しつつ、どのように資産承継を進めるか慎重に考えましょう。

前妻の子に相続させないための対策を始めるタイミング

前妻の子に相続させたくないと考えているのであれば、できるだけ早い段階で対策を始めることが極めて重要です。なぜなら、相続は亡くなった時点の法律や遺言書の内容によって厳格に決まってしまうため、万が一のことが起きてからでは取れる選択肢が極めて限定されてしまうからです。

そこで今回は、前妻の子への相続対策をいつから始めるべきなのか、早期に準備を進めるメリットや具体的な注意点とあわせて解説します。最適なタイミングを正しく理解し、ご自身の希望に沿った確実な相続対策へとつなげてください。

判断能力があるうちに始める

遺言書の作成や家族信託などの相続対策を行うには、本人に十分な判断能力が必要です。

認知症などによって判断能力が低下すると、希望する内容で法的な手続きを進めることが難しくなる場合があります。「まだ元気だから大丈夫」と先延ばしにしているうちに状況が変わり、選べる対策が限られてしまうケースも。

意思を財産の承継に反映させるためにも、心身ともに健康なうちから準備を始めることが大切です。

井村FP相続対策を始めるタイミングは、年齢だけでなく「本人が自分の意思で内容を理解し、判断できるうちに始める」ことが重要。

判断能力が十分にある段階なら、遺言書の作成や生前贈与、家族信託など、幅広い選択肢を比較しながら適切な方法を検討できます。

体調や認知機能がいつ変化するかは予測できません。希望する財産の残し方を実現しやすくするためにも、元気なうちに余裕を持って準備を進めましょう。

相続開始後では対策の選択肢が限られる

相続が発生した後は、遺言書の作成・変更や生前贈与、生命保険の受取人変更など、本人の意思に基づく相続対策は行えません。残された家族ができるのは、遺産分割協議や相続放棄、相続税の申告・納税といった、相続発生後の手続きに限られます。

遺言書がない場合、前妻の子も現在の配偶者や子と同じく法定相続人となり、遺産分割協議に参加します。相続人全員が合意すれば法定相続分と異なる分け方もできますが、前妻の子の同意を得ずに遺産の分け方を決めることはできません。

| 区分 | 相続開始前(生前) | 相続開始後 |

|---|---|---|

| 主な対策・手続き | ・遺言書の作成・変更 ・生前贈与 ・生命保険への加入や受取人の指定・変更 ・家族信託の契約 | ・遺産分割協議(相続人全員での話し合い) ・相続放棄や限定承認の手続き |

| 本人の希望を反映できる範囲 | 誰にどの財産を残すかを事前に設計できる | 本人の意思を新たに反映することはできない (前妻の子を含めた全員の同意が必要) |

「相続が発生してから考えればよい」と先延ばしにせず、本人の希望を反映できる生前のうちに、必要な対策を検討しておくことが重要です。

井村FP生前対策は、「誰に、どの財産を、どのように残すか」という本人の希望を形にするものです。一方、相続開始後に行うのは、残された財産や債務を確認し、相続人の間で整理するための手続きです。

前妻の子に渡る財産をできるだけ抑え、現在の家族に多く残したい場合は、遺留分にも配慮しながら、遺言書や生命保険、生前贈与などを組み合わせる必要があります。

選択肢が多い生前のうちに、専門家へ相談しながら準備を進めておきましょう。

迷ったら早めに専門家へ相談する

前妻の子が関わる相続対策では、遺留分や生前贈与、相続税など、複数の制度を踏まえて検討する必要があります。自己判断で進めると、想定していた効果が得られなかったり、かえって家族間のトラブルを招いたりするおそれがあるため注意が必要です。

そして、適切な対策は、家族構成や財産の種類・金額、本人の希望によって異なります。選択肢が多いうちに専門家へ相談すれば、現在の状況や課題を整理しながら、自分に合った対策を検討できます。

判断能力の低下などによって手続きが難しくなる前に、早めに相談しておきましょう。

井村FP「誰に相談すればよいのか分からない」「いきなり税理士に相談するのは緊張する」という方は、相続税無料相談センターを活用するのも一つの方法です。

まず専任のカスタマーサポートが相談内容や現在の状況を丁寧に聞き取り、その内容に応じて、相続税に強い税理士を無料で紹介。必要に応じて司法書士やFPの紹介もできます。

初回相談は無料ですので、今後の方向性を整理するきっかけとしてぜひご活用ください。

【まとめ】前妻の子に相続させない方法を相続税無料相談センターと考えよう

前妻の子にも、現在の配偶者や子と同じように法律上の相続権があります。遺言書や生前贈与、生命保険などを活用することで、現在の家族により多くの財産を残すことは可能ですが、前妻の子の遺留分など、法律上の制約にも注意しなければなりません。

また、遺言書の作成や生前贈与など、相続が発生した後では選択できない対策もあります。希望に近い形で財産を残すためには、判断能力が十分にあるうちから準備を始めることが大切。ただし、適切な対策は家族構成や財産の種類・金額によって異なります。

自分に合った方法を検討したい方は、相続税無料相談センターへぜひご相談を。相談内容に応じて、相続税に強い税理士をはじめ、必要に応じて司法書士やFPなどの専門家を無料で紹介いたします。

井村FP前妻の子がいる相続は、家族関係が複雑になりやすく、適切な対策も家族構成や財産の内容によって異なります。

将来のトラブルを防ぐためには、できるだけ早い段階で状況を整理し、対策の方向性を決めておくことが大切。

「誰に相談すればよいのか分からない…」という方は、複数の相談先を自分で探す手間を抑え、相続対策をスムーズに進められる「相続税無料相談センター」を活用してみましょう。

相談内容に応じて、相続税に強い税理士をはじめ、遺言や登記に詳しい司法書士、将来の資金計画を相談できるFPなど、適切な専門家を無料で紹介いたします。