「相続税を少しでも抑える方法はないのだろうか」

「制度が複雑なうえに法改正も多く、どの情報を信じればよいのか分からない」

このように、大切な資産をできるだけ多く家族へ残したいと思いながらも、何から始めればよいのか迷っていませんか。

結論からいうと、相続税対策に「これだけで大幅に節税できる」という裏ワザはありません。合法的に利用できる制度を正しく理解し、ご自身の財産や家族構成に合わせて組み合わせることが、確実な対策への近道です。

本記事では、実践的な相続税対策7選をはじめ、対策を進める際の注意点や見落としやすいリスクまで、わかりやすく解説します。

最後まで読めば、最新の法改正を踏まえた相続税対策の基本が分かり、ご自身に合った方法を見極めやすくなるでしょう。

井村FP

井村FP相続税対策は、方法や手続きを誤ると、期待していた節税効果が得られなかったり、税務署から否認されたりする可能性も。対策を始めるときは独学ではなく、専門家の力を借りるのがベターです。

相続税無料相談センターでは、お客様のお悩みやご希望を丁寧に伺ったうえで、相続税に詳しい税理士や司法書士、FPなどの中から、適切な専門家を完全無料でご紹介しています。

「何から相談すればよいか分からない」という段階でも問題ありません。まずは肩の力を抜いて、お気軽にご相談くださいね。

>>初回相談無料!相続税無料相談センターの詳細を見る

井村 那奈

ファイナンシャルプランナー

1989年生まれ。大学卒業後、金融機関にて資産形成の相談業務に従事。投資信託や債券・保険・相続・信託等幅広い販売経験を武器に、より多くのお客様の「お金のかかりつけ医を目指したい」との思いから2022年に株式会社Wizleapに参画。現在はファイナンシャルプランナーとして活動中。

>>詳細なプロフィールはこちら

相続税に裏ワザってある?相続税対策7選

まずは以下の7つを理解し、自分に合う対策から行動を始めてください。

暦年贈与でコツコツ資産を移転

暦年贈与でコツコツ資産を移転するには、毎年110万円までの基礎控除枠※1を使い、子や孫へ少しずつ資産を移す方法が基本です。例えば、毎年110万円を15年間贈与すると、合計1,650万円を贈与税ゼロで移転できる計算になります。

また、令和6年以降は「相続開始前7年以内の贈与」が相続財産に加算されるため※2、早めに始めるほど効果が出やすくなります。加えて、贈与契約書の作成や通帳の管理を整え「誰の資産か」が分かるよう証拠を残すことも重要です。生前から計画的に資産を移転すれば、相続時の課税財産を減らす助けとなります。

井村FP<ここだけ注意!>

定期贈与※1と見なされると、課税リスクが生じます。そのため、毎年同額・同時期の贈与は避け、金額や時期を分散する工夫が必要です。

※1参照:No.4402 贈与税がかかる場合|国税庁

※2参照:No.4161 贈与財産の加算と税額控除(暦年課税)|国税庁

子や孫の住宅購入資金を支援

子や孫の住宅購入資金を支援する方法には、一定の条件を満たせば省エネ住宅で最大1,000万円、その他の住宅で最大500万円まで贈与税が非課税となる特例があります※。

将来渡す予定の資金を「マイホーム取得時」に前倒しするだけで、相続時の課税財産を減らす効果が期待できます。

例えば、子1人に1,000万円を非課税で贈与できれば、その分にかかる相続税はゼロになる計算です。ただし、住宅の性能要件や契約時期、受贈者の年齢や所得など細かい条件が多いため、事前の確認は欠かせません。

井村FP<早めの検討がおすすめ!>

住宅購入の機会は、一生に1回、多くても数回しかありません。資産を移転できる貴重な場面として、上手に活用しましょう。

※参照:No.4508 直系尊属から住宅取得等資金の贈与を受けた場合の非課税|国税庁

教育資金や結婚子育て資金を援助

結婚・子育て資金の一括贈与は、一定の要件を満たせば最大1,000万円まで非課税で贈与できる制度で、2027年3月31日まで利用できます。※

結婚費用や出産費用、子どもの養育費などに活用できますが、受贈者の年齢や所得などの要件があるほか、制度の適用期限にも注意が必要です。

また、実際に対象となる用途に使われた資金のみが非課税となり、要件を満たさない使い方や制度上課税対象となる残額がある場合は、贈与税や相続税の対象となることがあります。

なお、教育資金の一括贈与に係る贈与税の非課税制度(最大1,500万円)は、2026年3月31日をもって適用期限が終了しており、現在は新たに利用できません。ただし、親や祖父母が通常必要と認められる教育費をその都度負担する場合は、一定の範囲で贈与税がかからないケースがあります。

井村FP<援助のワンポイント!>

手続きが煩雑で手数料がかかる点はありますが、まとまった資金を移転しつつ有効に使ってもらえる仕組みを整えられる点は大きな利点です。

※参照:父母などから結婚・子育て資金の一括贈与を受けた場合の贈与税の非課税制度のあらまし|国税庁

非課税枠を使うため生命保険に加入

生命保険の死亡保険金には「500万円×法定相続人の数※」の非課税枠が設けられています。例えば、法定相続人が3人いれば、最大1,500万円までの死亡保険金が非課税となり、その範囲内であれば相続税はかかりません。

また、死亡保険金は遺産分割の対象外であるため、現金を確保できます。不動産中心の相続でも遺産分割の調整がしやすくなり、トラブル防止にもつながります。

井村FP<生命保険活用のポイント!>

相続税対策としてだけでなく「どの家族にいくら残したいか」という視点も踏まえ、保障額と受取人を設計することが大切です。

参照:No.4114 相続税の課税対象になる死亡保険金|国税庁

自宅を相続する予定の人と同居

自宅を相続する予定の人と同居する場合、被相続人が住んでいた自宅については小規模宅地等の特例が使え、居住用宅地330㎡まで土地の評価額が最大80%減額されます※。例えば、評価1億円の自宅土地でも、特例により実質2,000万円相当の評価となるケースがあり、相続税額に大きな差が生まれます。

ただし、形だけの同居や名義変更は、税務面でも家族関係でもトラブルにつながりやすいため、長期的な生活実態に沿った計画が欠かせません。誰が実際に住み続けるのかを踏まえて、同居計画を早めに検討しましょう。

井村FP<検討の際は優先順位に注意!>

「誰が住むのか」という暮らし方の設計が先で、税金を抑えられるかはあくまで結果です。税理士などの専門家も交え、早い段階から相談しながら進めたいテーマといえるでしょう。

>>相続税に詳しい税理士に初回無料相談する

※参照:No.4124 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)|国税庁

収益不動産を購入し資産を圧縮

賃貸アパートなどの不動産は「貸家建付地」として評価され、自宅用の土地より相続税評価額が低くなりやすい特徴があります。生前に収益不動産として購入しておき、この制度を活用すれば、資産を圧縮できるというわけです。

さらに、小規模宅地等の特例と組み合わせれば、評価額を二重に圧縮できる場合もあり、資産規模によっては相続税額が大きく変わります。ただし、不動産経営には空室や家賃下落などのリスクがあり、収支が悪化すれば赤字になる可能性もあります。

井村FP<相続後の運用も視野に!>

相続対策だけを基準に、不動産を買うのは危険です。そのため、老後の生活資金やキャッシュフローまで含めた総合的なシミュレーションが欠かせません。

基礎控除を増やすため養子縁組

相続税法上、養子は実子と同じ法定相続人として扱われるため、養子縁組をすることで法定相続人の基礎控除を増やせます※。

ただし、実子がいる場合は1人まで、実子がいない場合は2人までと人数制限があります。養子が増えることで相続税の基礎控除等の非課税枠が広がり、結果として税額を抑えられる可能性があります。

一方で「相続税の負担を不当に減らす目的」と判断されれば、法定相続人として認められない場合がある点には注意が必要です。養子縁組は戸籍や生活、感情面にも大きな影響があるため、相続税対策だけを理由に判断するのは避けるべきです。

【みんなはどうしてる?】相続税対策に関するアンケート

相続税対策は家庭によって選ぶ方法が大きく異なるため、実際にどのような対策が取られているのかを知ることが参考になります。

ここでは、相続経験者や準備を進めている人に行ったアンケート結果を紹介します。

リアルな声を知ることで、自分に合う対策を考える材料として役立つでしょう。

※2025年11月20日~2025年11月22日時点での当編集部独自調査による

※回答内容は調査当時の個人の意見や状況に基づいています。

※相続税制度や税制は変更される可能性があり、最新の情報とは異なる場合があります。

あなたが使っている「相続税対策」を教えてください

アンケートでは、生前贈与や生命保険を活用する人が多く、早い段階から資産を整理して将来の負担を軽くしたいとの傾向が見られました。

家族の状況と資産内容を整理し、自分にとって無理のない方法を選ぶことが大切です。複数の対策を組み合わせると効果が高まる場合もあるため、今から準備を始めるようにしましょう。

井村FP相続税対策は、知識の有無で取れる選択肢が大きく変わります。今回のアンケートでも、生前贈与や保険など基本的な制度を活用し、非課税枠を活用している家庭が多く見られました。

ただし、制度には細かな要件があるため、自己判断で進めると予期せぬ負担が生じることもあります。基本的な仕組みを理解して利用することを覚えておきましょう。

どのようにして「相続税」を選びましたか?

アンケートでは、多くの人が自分で情報を集めながら相続税対策を進めている傾向が見られました。情報収集は有効ですが、制度には細かな要件や改正が多く、誤った解釈で選んでしまうリスクがあります。

公的機関の情報を確認しつつ、必要に応じて税理士など専門家の意見を取り入れることで、より対策を選びやすくなります。自己判断だけで決めず、複数の視点で検討することが大切です。

相続税対策は「正しい情報に早くたどり着けるか」が大きなポイントです。独学で取り組む方も多いものの、細かい要件や改正点を一人で把握するのは容易ではありません。相続税対策は、条件を満たさないと逆に税負担が増える恐れがあります。

井村FP迷った段階で専門家に相談すれば、誤りを避けつつ家族にとって納得のいく選択肢が見つかりやすくなります。安心して進めたい方ほど、早めの相談が有効です。

相続税に関してどのような不安がありますか?

相続税は金額の大きさだけでなく、手続きや判断が複雑な点から、多くの人が不安を抱えています。実際の声を知ることで、自分の状況に近い悩みや注意点をイメージしやすくなり、対策を進める際の参考にもなります。

将来の相続が子どもに負担にならないか不安 男性・60代

相続対象の不動産を賃貸に出していますが、将来的に相続税がどれほど発生するのかが気がかりです。売却するにもタイミングが難しく、このまま所有し続けていいのか迷っています。子どもに大きな負担を残したくないとの思いがあるので、早めに方向性を決めなければと感じています。

資産が多いほど税負担が心配になる 女性・50代

両親の財産が比較的多いため、実際に相続が発生したときにどれくらいの税金がかかるのか心配です。資産の種類も複数あるので、どれがどの程度課税されるのかイメージできず不安になります。評価額の変動がある不動産は、最終的な負担が読みにくい点も悩みの一つです。

書類作成や計算を正しく行えるか不安 男性・40代

相続税の申告には多くの書類が必要だと知り、きちんと揃えられるのか自信がありません。計算方法も複雑で、自分だけで正確に処理できるのか不安があります。もし間違えてしまうと、追加の税金が発生したり、手続きのやり直しが必要になったりすると聞くので慎重になっています。

自分の解釈が正しいのかずっと心配 女性・30代

相続に備えてネットで情報収集をしていますが、サイトごとに書かれている内容が微妙に違い、どれを信じればいいのか不安になります。税制は改正が多いので、古い情報を参考にしてしまわないか心配です。間違った対策をしていたらどうしようといった不安が常にあります。

複雑な手続きは専門家に頼るべきだと感じている 男性・50代

相続税の手続きはとても複雑で、自分ではどこから手をつければいいのか分かりません。税額の見通しも立てられず、このまま自己判断で進めるのは危険だと感じています。専門家に相談すれば、必要書類や流れを整理してくれ、将来の税負担も早めに把握できると感じるようになりました。

相続税に関する不安は、不動産の評価や税額の見通し、手続きの複雑さなど人それぞれ異なりますが「判断材料が不足していること」が共通点として挙げられます。ネット情報は断片的で更新時期もばらつきがあり、誤解を招きやすく、何を選べば正解なのか分からない状態になりやすい点が問題です。

井村FP相続は金額も影響範囲も大きいため、独学だけで進めようとすると負担が増え、家族へのしわ寄せにつながることもあります。早い段階で専門家の意見を取り入れ、正確な情報を基に判断することが大切です。

相続税無料相談センターなら、まずカスタマーサポートの担当者がお客様の状況を丁寧にヒアリングし、お悩みに合った最適な専門家を無料でご紹介します。

>>相続税無料相談センターで自分に合った専門家を紹介してもらう

相続税対策で迷ったら専門家への無料相談を活用しよう

ここまでさまざまな相続税対策を紹介してきましたが、すべての人に共通する「正解」があるわけではありません。財産の種類や金額、ご家族の状況などによって、効果的な対策の組み合わせは異なるためです。

複雑な税制の中から、独学でご自身に合った方法を判断するのは簡単ではありません。そこで頼りになるのが「相続税無料相談センター」です。

まずはカスタマーサポートが現在の状況やご要望を丁寧に整理。その上で各ご家庭のお悩みに強い相続税に精通した税理士を無料でご紹介します。「何から話せばいいのかわからない」「いきなり税理士に相談するのは緊張する」という方も安心してご利用ください。

井村FP「まだ相続が発生していないのに、相談してもよいのだろうか…」と迷う必要はありません。むしろ、どの対策を選ぶべきか悩んでいる段階で相談することで、より多くの選択肢を落ち着いて比較できます。

相続税対策は、早く始めるほど節税の可能性が広がり、将来のご家族間のトラブルも防ぎやすくなります。

「相続税対策ってどんなものがあるの?」「そもそもうちに必要?」という段階でも構いませんので、まずはお気軽にご相談くださいね。

>>相続税無料相談センターで初回無料相談する

相続税対策にリスクはある?4つの注意点を解説

相続税対策には制度上認められた方法が多いものの、形式だけ整えて実態が伴わない場合は税務調査で否認されるリスクがあります。

ここでは、注意すべき4つのポイントについて詳しく解説します。

生前贈与は実態と記録が重要

生前贈与では、実態を伴う形で贈与が行われていることを記録として残す必要があるのです。親が通帳を管理し名義だけ子や孫にした預金は、贈与と認められず「名義預金」として相続税の課税対象となる可能性があります。

また、毎年同じ金額を自動振込するだけでは「定期贈与」とみなされ、贈与税が課されるおそれもあります。こうしたリスクを避けるためにも、贈与契約書の作成や通帳の名義・管理者の変更など、贈与の実態を示す証拠を残しておくことが重要です。

井村FP将来税務署に説明できる状態をつくる「証拠づくり」は、相続税対策の重要な要素です。名義預金と判断されないよう、贈与の事実が分かる記録をしっかりと残しておきましょう。

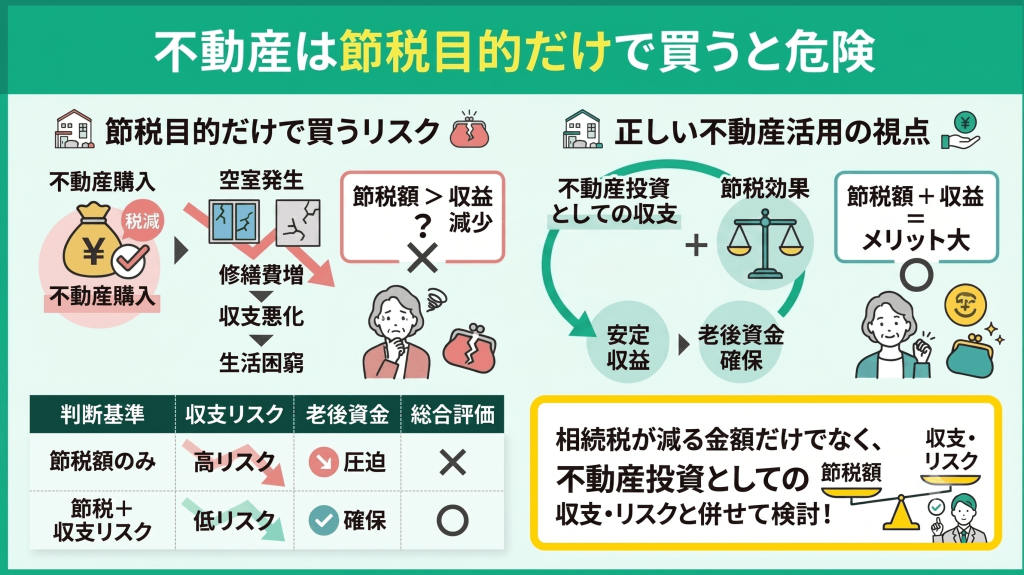

不動産は節税目的だけで買うと危険

不動産は、節税目的だけで買うと危険です。収益不動産は相続税の節税効果が期待できる一方で、空室や修繕費によって収支が悪化する可能性があります。

さらに、ローンを組むと返済が老後資金を圧迫し「節税したのに生活が苦しい」という状況になりかねません。相続税が減る金額だけで判断せず、不動産投資としての収支やリスクと必ず併せて検討することが欠かせません。

井村FP相続税、家賃収入、ローン返済、老後資金の流れを一枚の表にまとめるだけでも将来の収支が明確になります。数字を可視化すれば、無理のない計画かどうか判断しやすくなるため、必要に応じて別の対策も検討してください。

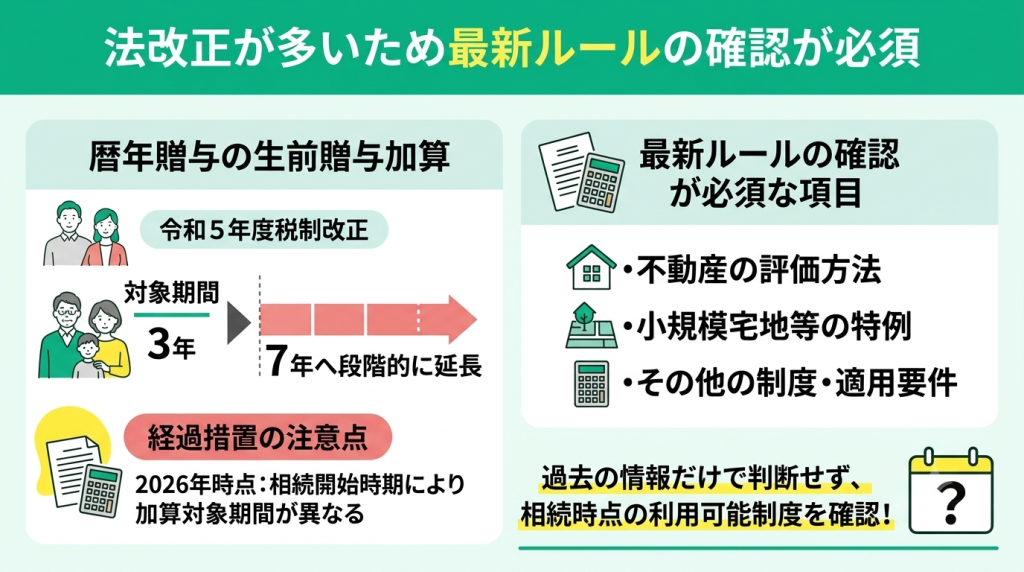

法改正が多いため最新ルールの確認が必須

法改正が多いため、最新ルールの確認が必須です。例えば、暦年贈与の生前贈与加算は、令和5年度税制改正により対象期間が3年から7年へ段階的に延長されています※。

ただし、2026年時点では経過措置の期間中であり、相続開始前7年分が一律に加算対象となるわけではありません。相続開始時期によって加算対象となる期間が異なるため、最新のルールを確認することが重要です。

また、不動産の評価方法や小規模宅地等の特例についても税制改正の対象となる可能性があります。制度の内容を過去の情報だけで判断せず、相続が発生する時点で利用できる制度や適用要件を確認したうえで対策を進めましょう。

井村FP制度に依存するため、最新ルールを反映した設計が欠かせません。古い情報で判断しないためにも、税制改正のアップデートは専門家に任せると効率的です。

※参照:No.4161 贈与財産の加算と税額控除(暦年課税)

節税より家族間の同意を最優先に

相続税対策より、家族間の同意を最優先にすることが重要です。養子縁組や同居を相続税対策として進める場合、兄弟間の感情がすれ違い、将来の争族リスクが高まる可能性があります。

不自然なタイミングでの養子縁組は家族の不信を招きやすく、事前に家族全員で十分に話し合うことが欠かせません。さらに、税務面でも、節税目的と疑われる養子縁組は法定相続人として認められない場合があります。

井村FP相続税だけを基準に判断するのは危険といえるでしょう。そのため、家族全員の納得を優先し、そのうえで税務面は専門家へ相談するのが現実的です。

専門家に相談すれば、対策の効果と円満な相続の両立を図りやすくなります。

【ケース別】自分に合う相続税対策の選び方

前項でご紹介した相続税対策すべてが万人に適しているわけではありません。なぜなら、保有している財産の種類やご家族の構成によって、有効なアプローチや対策の優先順位は一人ひとり大きく異なるからです。

つまり、世間で「裏ワザ」と呼ばれている手法であっても、必ずしもあなたにとっての最適解とは限らないということ。そこでここからは、ご自身の状況に本当にマッチした対策を見極めるための「正しい判断基準」を分かりやすく整理していきます。

現金が多い人に向いている対策

現金や預貯金は、不動産のように相続税評価額を引き下げることができず、原則として残高がそのまま課税対象になります。そのため、現金を多く保有している方は、将来の生活資金を確保しながら、課税対象となる財産を計画的に減らすことが重要です。

主な方法には、時間をかけて財産を移す暦年贈与、生命保険の非課税枠、子や孫の住宅取得・教育・結婚などを支援する各種非課税制度があります。それぞれの目的や実施時期に合わせて、適切な方法を選びましょう。

| 対策 | 向いている人・活用目的 |

|---|---|

| 暦年贈与 | 時間をかけて、 複数の家族へ計画的に財産を移したい人 |

| 生命保険の非課税枠 | 納税資金を準備しながら、 相続税の負担を抑えたい人 |

| 各種非課税制度 | 子や孫の住宅購入、教育、結婚・子育てなどを 資金面で支援したい人 |

井村FP現金の相続税対策で注意したいのは、節税を優先するあまり、手元の資金を減らしすぎてしまうことです。

老後の生活費や医療費、介護費用まで贈与などに回してしまうと、ご自身の将来の生活に支障が出るおそれも。節税効果だけで判断せず、今後必要となる資金を十分に確保したうえで対策を進めることが大切です。

「いくらまでなら対策に回しても大丈夫なの?」と迷ったときは、独学で判断せず、相続税無料相談センターをご利用ください。相続税に強い税理士が、ベストな節税対策を提案いたします。

>>相続税無料相談センターの詳細を見る

不動産が多い人に向いている対策

不動産は現金とは異なり、路線価や固定資産税評価額などを基に相続税評価額が算定されます。そのため、不動産の種類や利用状況によって、適した対策は大きく異なります。

例えば、自宅の土地を家族が相続する場合は、一定の要件を満たすことで評価額を最大80%減額できる「小規模宅地等の特例」が有力な選択肢です。一方、賃貸物件では、借家権割合や借地権割合などを踏まえて評価額を計算します。

まずは保有する不動産の状況を正確に把握し、それぞれに適用できる特例や評価減を漏れなく検討することが、相続税負担を抑えるポイントです。

| 不動産の種類 | 検討したい主な対策 |

|---|---|

| 自宅の宅地 | 同居や取得者などの要件を確認し、 「小規模宅地等の特例」の適用を検討する |

| 賃貸アパート・マンション | 「貸付事業用宅地等」の特例や、 借家権割合・借地権割合による評価減を確認する |

| 遊休地・空き家 | 放置せず、売却・活用・特例適用の可能性を 早めに整理する |

井村FP不動産対策で厄介なのは、目先の節税額だけで判断できないこと。将来の維持管理費や、相続したご家族がその不動産を本当に活用できるかまで考慮しなければ、かえって負担を強いることになりかねません。

特に土地の正確な評価や特例の適用要件は複雑で、自己判断は極めて危険です。

不動産を含む相続対策をする際は、土地の評価や特例に強い、実績豊富な税理士に相談をすることをおすすめします。

>>相続税相談センターで不動産に強い税理士を探す

家族構成に合わせて対策を選ぶ

相続税対策は、配偶者や子どもの有無など、家族構成によって適した方法が異なります。相続人が誰になるかによって、利用できる控除や特例、相続後の生活への影響が変わるためです。

例えば、配偶者がいる場合は「配偶者の税額軽減」を活用できますが、配偶者に財産を集中させると、二次相続の負担が大きくなることもあります。また、子や孫がいる場合は、生前贈与や住宅取得等資金などの非課税制度を検討できます。

法定相続人が少ない場合は、養子縁組も選択肢の一つですが、税務上、法定相続人の数に含められる養子には制限があるため、慎重な判断が必要です。

井村FP家族構成に合わせた相続税対策では、目先の節税額だけを優先しないことが大切。特定の親族に生前贈与を集中させると、将来の遺産分割で不公平感が生まれ、家族間のトラブルにつながる可能性があります。

また、養子縁組をしても、相続税の計算上、法定相続人に含められる養子の数には一定の制限があります。ご家族の生活や関係性まで含めて、無理のない計画を立てなければなりません。

ご家庭ごとに適した対策は異なります。迷ったら、相続税無料相談センターを通じて、相続税に強い税理士へ相談しましょう。

【まとめ】相続税対策は自分に合った方法を選ぶことが大切

相続税対策は税負担を大きく減らせますが、制度ごとに要件が異なり、法改正の影響も受けやすい仕組みです。そのため、人によって使える施策はまったく違います。相続税対策は早めに取り組むほど効果が期待できますが、誤った方法を選ぶと家計や家族関係に負担が残る恐れがあります。

自分の状況で本当に使える対策を判断するには専門的な視点が欠かせません。相続税対策に迷ったときは、相続税無料相談センターにご相談ください。まずカスタマーサポートの担当者があなたの状況を丁寧にヒアリング。税理士はもちろん、必要に応じて司法書士やFPの紹介も可能です。

紹介や初回相談は無料なので、ぜひこの機会に活用してみてはいかがでしょうか?