- 現金の相続税がどこまで非課税になるのかわからない

- 手元の預貯金をどう扱えばいいの?

こんなお悩みありませんか?

<結論>

現金の相続税には明確な基準があり、特例や控除を理解すれば不要な税負担を避けられます。

この記事では、現金の相続税が「いくらまで無税なのか」の基準や、非課税枠をどう活用すべきかを、数字を交えながら解説します。正しく理解すれば、相続後の手取り額に無駄な目減りが起きないよう先回りして対策できます。

自身のケースに当てはめながら読み進め、相続対策のヒントをつかんでください。

井村 那奈

ファイナンシャルプランナー

1989年生まれ。大学卒業後、金融機関にて資産形成の相談業務に従事。投資信託や債券・保険・相続・信託等幅広い販売経験を武器に、より多くのお客様の「お金のかかりつけ医を目指したい」との思いから2022年に株式会社Wizleapに参画。現在はファイナンシャルプランナーとして活動中。

>>詳細なプロフィールはこちら

現金の相続税は「基礎控除額」まで無税

原則として、現金や預貯金、不動産、有価証券などの課税対象財産を合計し、非課税財産や債務、一定の葬式費用などを反映した「課税価格の合計額」が基礎控除額以下であれば、相続税はかかりません。しかし、この非課税の仕組みを正しく理解していないケースも少なくありません。

ここからは、具体的な計算方法や、相続人の人数によって変わる仕組みを解説します。

上記の注意点を押さえながら、自分の家庭ではどこまでが非課税ラインになるのかを把握しておきましょう。

基礎控除の計算式と考え方

基礎控除額※は、ざっくり言えば「ここまでは課税しませんよ」という相続税のスタートラインです。計算式は「3,000万円+600万円×法定相続人の数」で決まります。

例えば、配偶者と子ども2人なら法定相続人は3人なので、基礎控除額は 3,000万円+600万円×3=4,800万円となります。つまり、現金・不動産・保険金を合わせた遺産総額が4,800万円を下回る限り、相続税はかかりません。

井村FP

井村FP法定相続人の人数は、家族の人数をそのまま数えればよいわけではありません。たとえば「養子は何人まで基礎控除の人数に含められるのか」「相続放棄を予定している人もカウントに入るのか」※など、状況によって判断が必要です。

人数を誤ると基礎控除額が変わり、想定と異なる税額になることもあります。不安がある場合は、早めに専門家へ相談し、正しい人数と税額の見通しを確認しておくことが大切です。

※参照:No.4132 相続人の範囲と法定相続分|国税庁

※参照:No.4152 相続税の計算|国税庁

※相続税の基礎控除を計算する際は、相続放棄をした人も、放棄がなかったものとして法定相続人の数に含めます。養子については、被相続人に実子がいる場合は原則1人まで、実子がいない場合は原則2人まで算入できます。

法定相続人の人数別の無税ライン

基礎控除額は家族構成によって変わるため、どのくらいの遺産まで相続税がかからないかを確認するうえで、人数ごとの目安を把握しておくと役立ちます。

以下の一覧は、法定相続人の人数ごとの基礎控除額をまとめたものです。現金の保有額だけでなく、不動産・生命保険金(みなし相続財産)・有価証券なども合計して判定するため、現金だけでこのラインに近づくと相続税が発生しやすくなります。

| 基礎控除額 | 1人 | 2人 | 3人 | 4人 |

|---|---|---|---|---|

| 金額 | 3,600万円 | 4,200万円 | 4,800万円 | 5,400万円 |

人数による違いを把握しておくことで、相続税の見通しを考える際に、家庭の資産総額がどの位置にあるのかを簡単に確認できます。

井村FPこの表と自身の「ざっくりとした総資産額」を照らすだけでも、相談が必要かどうかの判断がしやすくなります。ただし、現金だけを基準に考えると税額を見誤るケースがあるので注意しましょう。

基礎控除額に近いと感じた段階で税理士へ相談すれば、財産評価や債務控除を含めて、相続税の申告が必要かどうかを確認できます。

>>資産総額の相談は税理士の初回無料相談がおすすめ!

「現金だから無税」になることはない

相続では「現金は扱いやすいから有利」と思われがちですが、税制上の評価は別です。

手元の現金は原則として相続開始日時点の残高で評価されます。預貯金は原則として相続開始日時点の預入残高に、解約した場合の既経過利息から源泉所得税相当額を差し引いた金額を加えて評価※1します。ただし、普通預金などで既経過利息が少額の場合は、預入残高で評価できます。

一方、不動産は評価方法により実勢価格より低く算定されることもあり、同じ金額でも課税対象となる評価額が変わります。

現金は原則として額面で評価されます。一方、土地は路線価方式または倍率方式、家屋は原則として固定資産税評価額を基に評価するため、時価と相続税評価額に差が生じる※2場合があります。

このように、資産の持ち方によって相続税の負担が大きく変わる点を理解しておくことが大切です。

井村FP現金は価値が安定している一方、相続税では評価が下がらないため、課税面では調整しにくい資産です。そのため、現金の割合が多い家庭ほど、相続税が想定以上に増えるケースが見られます。

さらに、被相続人や家族名義の預金について、実際の資金拠出者や管理者が被相続人であった場合は、名義預金として相続財産に含まれる可能性があります。通帳や資金移動の記録を残し、資金の帰属を説明できるようにしておきましょう。

※1 参照:第3節 定期金に関する権利|国税庁

※2 必ず評価額が下がるわけではありません。

現金は相続税対策にならない?いくらまで無税になるか税理士に聞いてみよう

「現金なら申告しなくても気づかれないのでは」と考える方が一定数いますが、実際は逆の結果になる傾向があります。まずは相続税の仕組みを正しく理解し、自分のケースに置き換えて考えることが重要です。

しかし、こうした判断を自分だけで行うのは迷いやすいものです。そんなとき、相続に強い税理士に相談すると基礎控除の計算はもちろん、資産構成に応じた注意点まで総合的に整理できます。

井村FP相続税無料相談センターでは、カスタマーサポートの担当者が相談内容を丁寧にヒアリングし、確認したうえで相続税に強い税理士を無料で紹介しています。

紹介された税理士には、財産評価や基礎控除、利用できる特例を踏まえた相続税対策について相談できます。また、税理士への初回相談と紹介料は無料です。

>>自分にぴったりの相続税対策を相続税無料相談センターに相談する

【みんなはどうしてる?】現金での資産承継を考えている人にアンケート

現金で財産を残したい人は少なくありません。流動性が高く、家族が使いやすいという理由が多く挙げられます。しかし、実際に現金で資産承継を考えている人はどのような意識を持ち、どんな不安を抱えているのでしょうか。当編集部ではよりリアルな声を調査するため下記のアンケートを実施しました。

ここでは自身の財産を現金で承継させたいと考えている人に調査し、アンケートから見える傾向を紹介します。

※2025年11月20日~2025年11月22日時点での当編集部独自調査による

※回答内容は調査当時の個人の意見や状況に基づいています。

※相続税制度や税制は変更される可能性があり、最新の情報とは異なる場合があります。

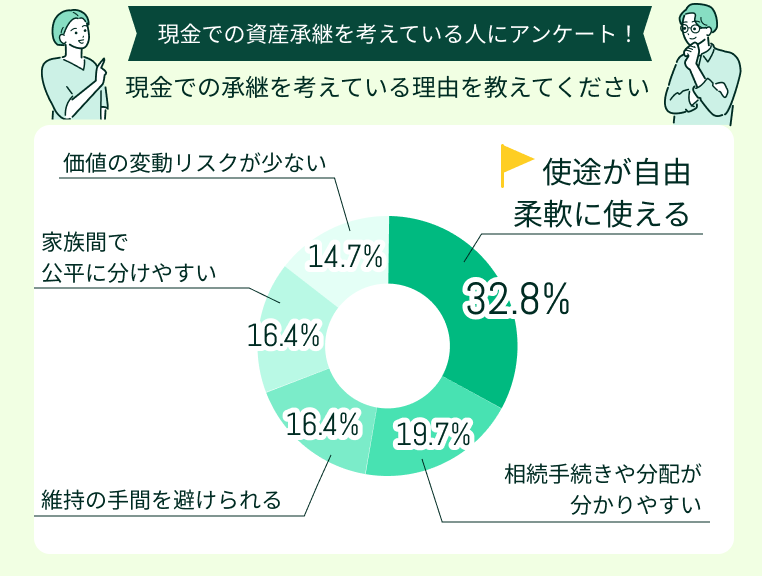

現金での承継を考えている理由を教えてください

理由として最も多かったのは「使途が自由・柔軟に使える」と答えた方で、全体の約3割となりました。相続人が必要なタイミングで必要な費用に充てられるという使い勝手の良さが、現金を選ぶ決め手になっていることがわかります。

そのほかの回答としては「相続手続きや分配がわかりやすい」「家族間で公平に分けやすい」「不動産のような維持管理の負担がない」といった理由がほぼ横並びで続いています。

井村FP回答結果からは、現金は額面が明確で分けやすく、価格変動のある資産より扱いやすいと考える人が多いことがうかがえます。

全体として、現金は「分かりやすさ」「扱いやすさ」「公平性」「安定性」といった観点で支持されている資産であることが示された結果といえます。

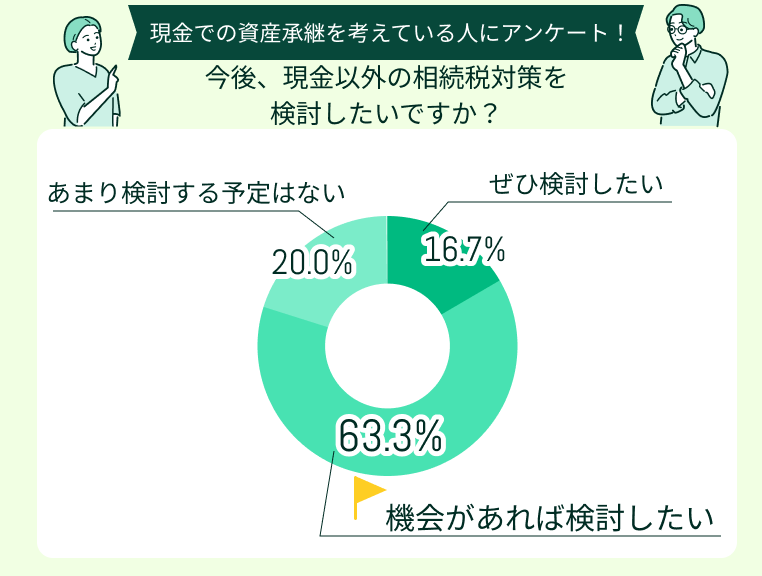

今後、現金以外の相続税対策を検討したいですか?

このアンケートで注目したいのは「機会があれば検討したい」が全体の63.3%と圧倒的に多い点です。自分から積極的に動くほどではないものの、対策に踏み出したいと考えている層が大半を占めています。

一方で「ぜひ検討したい」と答えた人も16.7%おり、相続税に対して問題意識を持ち、具体的な手段を知ろうとしている様子がうかがえます。これらの層は、現金だけでは相続税負担が重くなる可能性を認識し、代替策を探している段階にいると考えられます。

井村FP「あまり検討する予定はない」と答えた人は20.0%にとどまり、多くの人は現金以外の方法に関心を持ちながらも、まだ情報不足や判断材料が揃っていない状態で立ち止まっていると考えられます。

全体として、相続税対策へのニーズは高いものの、実際に行動に移すための導線が不足していることが読み取れる結果でした。

>>相続税対策の知識不足解消!初回無料の相続専門税理士はこちら▶

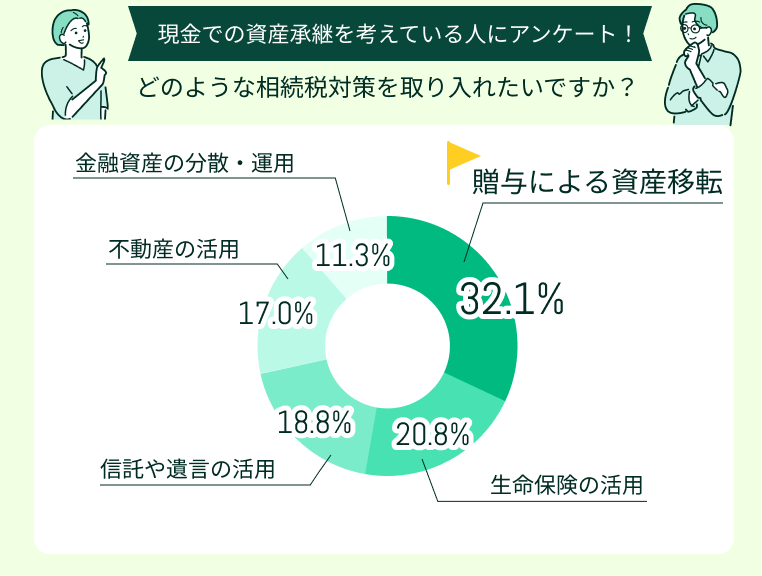

どのような相続税対策を取り入れたいですか?

回答で最も多かったのは 「贈与による資産移転」 でした。現金をそのまま相続するよりも、生前に少しずつ贈与しておくことで税負担を抑えられることが広く認識されていることが分かります。

次に多かったのは 「生命保険の活用」で、保険金の非課税枠や、受け取り方の仕組みが相続対策として有効である点が支持されています。

井村FP 最も割合が低かった「金融資産の分散・運用」は、資産管理やインフレ対策にはなり得ますが、金融資産へ分散・運用するだけで相続税評価額が下がるとは限りません。

相続税対策として検討する場合は、税理士に効果を確認する必要があります。

全体として、手続きが比較的わかりやすく、効果も明確な「贈与」と「生命保険」が選ばれる一方、専門的な判断が必要な手法は慎重に検討する姿勢がうかがえる結果でした。

実は無税にならない?現金の相続で注意すべきポイント

「現金なら記録が残らないから大丈夫」と考えてしまう方は少なくありません。ただ、相続の現場ではその認識が大きな誤解につながり、後々の負担が増えるケースが起きています。

ここでは、現金相続に潜む3つのリスクを整理しながら、どこに注意すべきかを解説します。

上記のポイントを家族と共有し、話し合いを進めましょう。

タンス預金は税務調査で発覚する

タンス預金は「申告しなくても気づかれない」と誤解されやすい遺産です。税務署は、相続開始前の銀行取引を確認することがあるため、記録がなくても判明するケースがあります。相続前に数百万円から数千万円の払い戻しがあった場合、その資金を何に使ったのかを丁寧に説明する必要が出てきます。

使途に合理性がなく、証拠も提示できない場合は、引き出した現金がそのまま相続財産として存在していたと判断され、申告漏れと扱われる恐れがあります。

井村FPタンス預金を意図的に隠す行為は、税務調査で発覚すると重加算税※の対象となり、かえって負担が増えるおそれがあります。相続後には現金の動きを調べられることも多く、特に死亡前の大きな出金が見つかると、資金の使い道を証明する書類の提出を求められることもあります。

「現金なら把握されない」と考えて行動すると逆にリスクが高まるため、日頃から透明性のある管理を心がけることが重要です。

※参照:相続税及び贈与税の重加算税の取扱いについて(事務運営指針)|国税庁

流動性が高く相続トラブルになりやすい

現金は手元で簡単に扱える反面、相続が始まる前後の混乱期に使われやすく(医療費や葬儀費用など)、後から金額の整合性が取れなくなる状況が起きやすい資産です。特に複数人で管理していると「誰がどれだけ使ったのか」が曖昧になり、思わぬ対立につながります。

少なくとも入出金記録が残る預金であれば後から確認しやすく、分配時のトラブルを避けやすい傾向があります。この観点からも、現金を多く手元に置いたまま相続を迎えるのは注意が必要です。

井村FP現金は出入りの記録が残りにくいため、相続直後の精算で混乱が生じると後から説明が難しくなるケースがあります。被相続人名義の預金口座は、金融機関が死亡の事実を把握すると取引が停止※されるのが一般的です。

そのため、死亡保険金の受取人を設定して納税資金を確保する方法や、手元現金の管理者・用途を記録する方法などを検討しましょう。信託を利用する場合は、費用や契約内容、税務上の取扱いを専門家に確認する必要があります。

※遺産分割前でも、一定額について相続人が単独で払戻しを受けられる制度があります。

※参照:民法及び家事事件手続法の一部を改正する法律について|法務省

現金のままでは相続税評価が下がらない

現金は扱いやすい資産ですが、相続税の計算になると状況が大きく変わります。

不動産:実勢価格より低く評価される

生命保険:非課税枠が用意される

上記のように、資産によっては負担が軽くなる仕組みが存在します。しかし、現金にはこうした特例や非課税枠が一般的にはないため、相続開始日時点の現金残高がそのまま課税価格に反映されます。「現金なら有利」という印象とは異なる点を押さえておく必要があります。

井村FP現金は使いやすく分けやすい点がメリットですが、相続税では額面どおりに評価されるため、対策が取りにくい資産です。現金の割合が多い場合、評価減や固有の非課税枠を利用できる財産と比べて、同じ時価でも相続税の課税価格が高くなる場合があります。

こうした特性を踏まえると、早い段階で不動産・生命保険・信託などを組み合わせ、資産構成を見直しておくと効果的です。

現金中心の人がまず検討したい3つの相続税対策

現金は流動性が高く扱いやすい一方で、相続税評価がそのまま100%で計算されるため、相続税対策としては不利な面があります。さらに「専門知識がないと難しそう」と感じ、対策を後回しにしてしまう方も多いのが実情です。

ここでは、現金比率が高い人でも取り組みやすい代表的な3つの方法を紹介します。

非課税枠を活用した生命保険の加入

生命保険には非課税枠があり、死亡保険金の一部が課税対象からはずれます※1。

500万円×法定相続人の数

被相続人が保険料を負担していた死亡保険金を相続人が受け取った場合、相続人全員が受け取った保険金の合計額について「500万円×法定相続人の数」までが非課税となります。

現金をそのまま相続する場合と異なり、一部を保険金として受け取る形に変えることで、相続時の税金を抑えやすくなる点が特徴です。

さらに、保険金は相続発生後の受け取りが比較的早く、納税資金や遺族の生活費として活用しやすいメリットがあります。そのため、現金中心の人ほど効果を感じやすいといえます。

井村FP生命保険を相続対策として使う場合、保険料負担者・被保険者・保険金受取人の組み合わせによって、相続税・所得税・贈与税のいずれが課されるかが変わる※2ため、事前の確認が不可欠です。

設定を誤ると期待していた効果が得られず、思わぬ税負担が生じることもあります。

また、保険金額や保険種類によって、相続後の資金の受け取りやすさが変わるため、家族構成や今後の支出計画に合わせて設計しておくことが重要です。

※1参照:No.4114 相続税の課税対象になる死亡保険金|国税庁

※2参照:No.1750 死亡保険金を受け取ったとき|国税庁

年間110万円以内で行う生前贈与

暦年課税では、受贈者1人が1月1日から12月31日までに受けた贈与の合計額について、年間110万円の基礎控除があります。複数の人から贈与を受けた場合も、受贈者ごとに贈与額を合計して判定※します。10年間継続すれば、最大1,100万円を非課税で移転できる計算です。

<注意ポイント>

最初から「10年間、毎年100万円を贈与する」などの約束をしていた場合は、定期金に関する権利の贈与として課税される可能性があります。毎年、贈与者と受贈者の合意に基づいて贈与契約を行うことが重要です。

2024年1月1日以後の暦年課税による贈与については、相続開始日に応じて加算対象期間が段階的に延長されます。2026年12月31日までに相続が開始した場合は相続開始前3年以内、2027年から2030年までに相続が開始した場合は2024年1月1日から相続開始日まで、2031年1月1日以後は相続開始前7年以内が対象です。なお、延長された期間に当たる贈与については、合計額から100万円を控除して加算します※2。

井村FP暦年課税※3を活用した生前贈与は、持ち戻し期間の延長により、これまで以上に計画性が求められるようになりました。加算対象が7年に広がったことで、早期に取り組むほど無税で移せる可能性が増え、資産整理もしやすくなります。

制度の仕組みを理解したうえで進めれば、長期的な資産移転に生かしやすくなるでしょう。

>>計画的な生前贈与の相談は相続税無料相談センターにお任せ!

※相続前贈与の加算対象となる場合は、110万円以下の贈与でも相続税の課税価格に加算されることがあります。

※1参照:No.4408 贈与税の計算と税率(暦年課税)|国税庁

※2参照:No.4161 贈与財産の加算と税額控除(暦年課税)|国税庁

※3参照:財産をもらったとき|国税庁

評価が下がる資産への組み換え

資産の中には、現金と違って相続税評価が下がる可能性のあるものがあります。たとえば、土地や家屋・マンションは利用状況に応じた評価方法が適用されるため※、実際の価値より低く算定されることがあります。

高リスクの投資に踏み込む必要はなく、資産の一部をこうした性質のものに組み替えるだけでも制度のメリットを活かせます。現金のみを持ち続けるより、評価の仕組みが異なる資産を適度に組み合わせることで、相続時の負担を抑えやすくなる点がポイントです。

評価が下がりやすい資産を選ぶ際は、相続税評価だけで判断せず、以下を総合的に見極めることが大切です。

- リスク

- 収益性

- 維持コスト

特に不動産は固定資産税や管理費といった継続的な費用が発生するため、長期保有を前提に検討する必要があります。

井村FP資産の種類によって相続手続きの複雑さも異なるため、家族の状況に合った無理のない組み替えが重要です。専門家に相談しながら判断することで、資産管理と相続対策の両面をバランスよく整えやすくなります。

【まとめ】現金だと相続税が高くなる?相続税無料相談センターと対策を考えよう

現金は基礎控除以内であれば相続税はかかりません。ただし評価額が100%で算入されるため、課税されやすい点には注意が必要です。そこで重要になるのが、早い段階でプロに相談しながら対策を整理することです。

相続税無料相談センターなら、相続の不安を抱える方でも利用しやすい環境が整っています。「何から相談すればよいかわからない」という段階でもご安心ください。まずカスタマーサポートの担当者がお客様の状況を丁寧にヒアリングします。そのうえで、相続に強い税理士をはじめ、司法書士やFPなどの専門家をご紹介します。

また、紹介料や初回相談は無料なので、コストを気にせず気軽に相談できる点も大きなメリットです。相続税の申告や相続放棄などには期限があり、財産の確認や対策が遅れると選択肢が限られることがあります。現金の扱いに迷った段階でプロに頼ることで、家族にとって希望通りの対策が見つかりやすくなります。今の疑問を放置せず、相続税無料相談センターで安心の準備を進めてみてください。