「子どもに住宅資金を贈与したいけれど、高い贈与税がかかるのでは?」と不安に感じていませんか。さらに、数ある特例の中でどれを選ぶのがベストなのか、判断に迷うことも多いかと思います。

この記事では、住宅贈与で税負担を抑える3つの方法を分かりやすく解説します。あわせて、手続きの小さなミスで非課税メリットを逃さないための重要な注意点もまとめました。

ご一読いただくことで、ご自身の状況に最適な贈与プランが明確に。大切な家族の資産を、もっとも賢くスムーズに引き継ぐための具体的な一歩を踏み出せるでしょう。

井村FP

井村FP住宅贈与の特例は要件が細かく、一歩間違えると高額な課税対象になるため、事前のプランニングが極めて重要です。

私たち「相続税無料相談センター」では、お客様の状況に合わせ、相続税に強い最適な税理士を無料でご紹介いたします。

些細な疑問でも、ぜひお気軽にご相談くださいね。

>>相続税無料相談センターの詳細を見る

井村 那奈

ファイナンシャルプランナー

1989年生まれ。大学卒業後、金融機関にて資産形成の相談業務に従事。投資信託や債券・保険・相続・信託等幅広い販売経験を武器に、より多くのお客様の「お金のかかりつけ医を目指したい」との思いから2022年に株式会社Wizleapに参画。現在はファイナンシャルプランナーとして活動中。

>>詳細なプロフィールはこちら

住宅の贈与で贈与税がかからない方法3選

住宅の贈与で非課税にできる制度は限られており、適用条件を一つでも間違えると数百万円単位の贈与税が課税されるリスクがあります。

ここでは、住宅の贈与で贈与税がかからない方法を3つ紹介します。

仕組みや条件を理解すると、贈与税を抑えながら資金援助や資産移転を進められます。3つの制度のポイントをしっかりと理解しておきましょう。

住宅取得資金贈与の非課税措置を使う

住宅取得資金贈与の非課税措置※は、親や祖父母(直系尊属)から18歳以上の子や孫(直系卑属)へ、1,000万円までの非課税枠で住宅資金を援助できる制度です。特に高額な住宅を購入する際の資金援助において、この制度の活用は欠かせません。

制度を利用すると、以下の金額までにかかる贈与税が実質非課税になります。

- 省エネ等住宅:1,000万円

- それ以外の一般住宅:500万円

ただし、最大の1,000万円の非課税枠を受けるためには、住宅が「省エネ等基準」に該当することの証明など、書類と申告手続きが必要です。

たとえば、新築の場合は断熱性能等級5以上かつエネルギー消費量等級6以上など、細かい要件があります。書類に不備があると、非課税の恩恵を受けられず、後から贈与税を請求されるリスクがあるため、事前に適用条件を入念に確認する必要があります。

井村FP【人生で活用すべき貴重なチャンス】

子や孫の住宅購入は、人生における貴重なイベントです。住宅ローン控除との兼ね合いなども考慮しつつ、資金援助を考えているなら前向きな検討をおすすめします。

※参照:No.4508 直系尊属から住宅取得等資金の贈与を受けた場合の非課税|国税庁

住宅の夫婦間贈与の特例を使う

夫婦間贈与の特例※は、夫婦間で、配偶者が居住するための自宅やその購入資金を贈与する際に利用でき「おしどり贈与」とも呼ばれています。

特別控除と暦年贈与の基礎控除を合わせ、合計2,110万円まで非課税で贈与できます。この制度を使うと、最大2,000万円が特別控除として認められます。

しかし、この特例を適用するには、以下の厳格な要件をすべて満たす必要があります。

- 婚姻期間が20年以上経過していること

- 居住用不動産またはその取得資金の贈与であること

- 贈与で取得した不動産に住んでおり、その後も引き続き住む見込みであること

本特例での贈与は、持ち戻しの対象にならないのもメリットです。ただし、同じ配偶者からは一生に一度しか利用できません。

井村FP【FPからのコメント】

贈与税が非課税でも、不動産取得税や登録免許税といった「付帯費用」が発生します。そのため、贈与にかかる総コストだけでなく、将来の二次相続で発生する相続税まで、総合的にシミュレーションして検討することが重要です。

※参照:No.4452 夫婦の間で居住用の不動産を贈与したときの配偶者控除|国税庁

相続時精算課税制度を使う

相続時精算課税制度※とは、2,500万円までの贈与を非課税とし、贈与者の相続時に財産をまとめて課税を精算する制度です。利用するには、贈与者は60歳以上であること、受贈者は18歳以上で、贈与者の子(推定相続人)や孫であるといった要件があります。

改正点として、令和6年(2024年)1月1日以降の贈与からは、従来の2,500万円の特別控除枠とは別枠で、年間110万円の基礎控除が新設されました。110万円以下の贈与は申告が不要であり、相続財産に持ち戻し(加算)しなくてよいという、大きなメリットがあります。

また「住宅取得等資金の非課税措置」と併用が可能です。その場合、基礎控除110万円と合わせて3,610万円までを非課税で贈与できる可能性があります。

井村FP相続時精算課税制度は、一度に大きなお金を動かしやすい一方で、将来の相続税に大きく影響する仕組みになっています。将来発生する相続税まで含めたトータルでのシミュレーションが欠かせません。

しかし、ご自身だけでどちらが有利かを正確に見極めるのはなかなかに難しいものです。そこでおすすめなのは、まずは「相続税無料相談センター」を活用していただくこと。

当センターでは、相続税や贈与税に強い税理士を無料でご紹介しています。後悔のない選択をするための相談先として、ぜひお気軽にお役立てください。

【実際どうだった?】住宅を贈与したことがある人にアンケート

ここでは、実際に住宅を贈与した経験がある人へ下記のアンケートを実施しました。結果をもとに専門家の解説と一緒に紹介します。

※2025年11月26日~2025年11月28日時点での当編集部独自調査による

※回答内容は調査当時の個人の意見や状況に基づいています。

※相続税制度や税制は変更される可能性があり、最新の情報とは異なる場合があります。

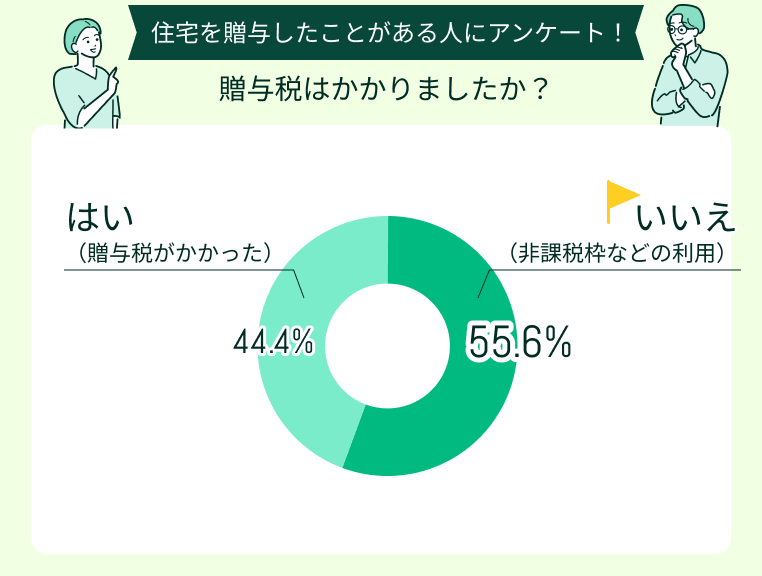

贈与税はかかりましたか?

アンケート結果によると、約半数以上の方が非課税枠の利用などにより贈与税はかからなかったという回答でした。一方で、約4割の方が「贈与税がかかった」と回答しており、これは制度の要件を満たせなかった、または申告期限を過ぎたといった理由が考えられます。

住宅の贈与で非課税を目指す人が取るべき行動は、利用する制度の要件を満たすことです。特に申告が必要な制度は、贈与税が非課税となる場合でも期限内に申告を完了しなければ、特例の適用自体ができなくなるため注意が必要です。

また、贈与税がかかった人の中には、相続税まで見据えた対策が不十分だったという声もあります。そのため、目の前の贈与税だけでなく、将来の相続税の試算も行い、トータル的に検討することが重要です。

井村FP【現役FPからのコメント】

アンケートを見ると、非課税制度を上手に使えている方がいる一方で、半数近くが課税されており、制度の要件が分かりにくいことがうかがえます。

贈与を考える際は、家族の意向や資産状況に合った制度を選ぶことが大切です。手続きに不安がある場合は専門家に相談し、贈与税だけでなく将来の相続税まで見据えて進めましょう。

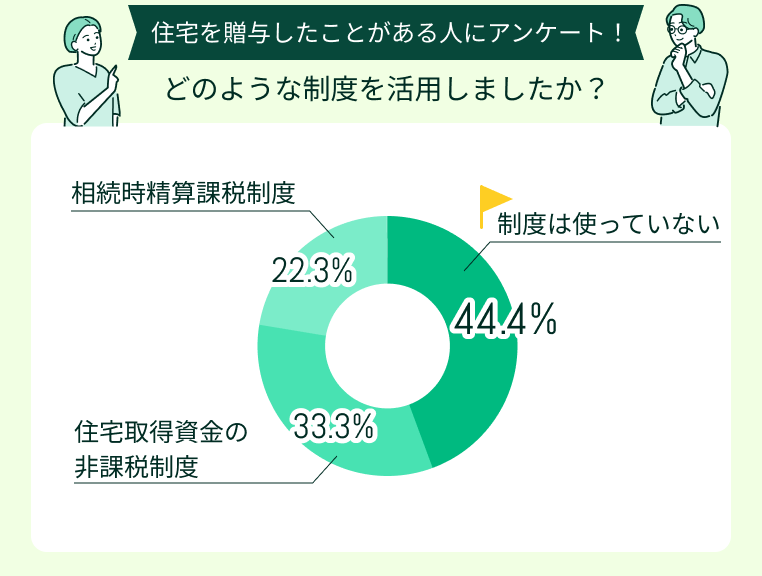

どのような制度を活用しましたか?

アンケートでは、住宅取得資金の非課税制度(33.3%)と相続時精算課税制度(22.3%)が一定数活用されている一方で「制度は使っていない」(44.4%)という回答が最も多い結果となりました。

贈与税の基礎控除110万円を超える高額な住宅資金の贈与を制度なしで行うと、高率の贈与税が課税されます。そのため、住宅取得資金の非課税措置や相続時精算課税制度といった、非課税枠が大きく設定されている制度の活用を最優先に検討する必要があります。

井村FP【現役FPからのコメント】

制度を活用していない人が一定数いることは、住宅資金援助において節税の機会を逃している可能性があるのです。制度を使わなかった理由が「知らなかった」や「手続きが面倒だった」であるなら、もったいないことです。

適切な制度を活用するだけで、数百万円単位の税金を合法的に削減できる場合があります。まずは専門家に相談し、どの制度が家庭の状況に合致するかを確認してみましょう。

>>相談無料!当編集部おすすめ贈与専門税理士はこちら

贈与の際「こうすればよかった」ことがあれば教えてください

実際に住宅の贈与を経験された人は、どのような点に後悔や反省を感じているのでしょうか。ここでは、実際にアンケートを取った人の声を紹介します。

非課税制度について深く調べておけばよかった 女性(50代)

自宅の名義変更を考えたとき、贈与税が高額になると思い込み、親子間で不安や不満が生じてしまいました。後から「住宅の夫婦間贈与の特例」や「相続時精算課税制度」といった非課税制度があることを知り、もっと早く深く調べておけば無駄な争いはなかったと痛感しています。

制度の条件と兄弟姉妹との話し合いは必須 男性(60代)

贈与の際に学んだのは、事前準備の重要性です。非課税制度の条件を細かく確認せず進めたため、後で入居期限や所得制限といった制約を知り不安が残りました。特に、他の兄弟姉妹とも事前に資金援助の方針について話し合っておけば、将来的な相続トラブルの防止につながったと感じています。

もっと早くから計画的に贈与すべきだった 女性(70代)

孫の住宅資金援助を検討したのが遅すぎました。非課税制度や生前贈与を、もっと早い段階から毎年110万円以内の暦年贈与として計画的に行っていれば、非課税で渡せる金額が大幅に増えたはずです。焦って一度に贈与したため、結果的に手続きも複雑になり、後悔が残っています。

生前に土地の売却を検討しておくべきだった 男性(50代)

所有していた古い土地を贈与しましたが、贈与後に受贈者側が売却する際、多額の譲渡所得税が発生しました。これを避けるためには、生前に親側で土地の売却をしておけばよかったと後悔しています。相続税の節税と所得税を総合的に考慮し、資産を現金化してから贈与するなどの選択肢も検討すべきでした。

専門家への相談を最初にすべきだった 女性(60代)

贈与税申告の複雑さに直面し、行政書士や司法書士など専門家に相談することも検討すべきだったと強く感じています。特に、どの制度が一番節税になるのか、相続税まで考えた総合的な判断は素人には困難です。FPに最初から相談していれば、最適なアドバイスを受け、安心して手続きを進められたと思います。

実際の声から、住宅の贈与において「事前の調査」「家族間の合意」「早期の計画」の3点が重要であることがわかります。特に、制度の適用要件を一つでも満たさない場合や、相続税まで含めた総コストを考慮しないと金銭的な後悔につながります。

また、土地を贈与するか売却するかといった選択も、税金の種類によって異なるのです。複雑な税制を自力で判断することは、大きなリスクを伴います。

井村FP住宅の贈与は、制度の選び方や申告の手続きを一歩間違えるだけで、後から想定外の贈与税や相続税が発生してしまうリスクがあります。

だからこそ、実際の選択から将来の相続税への影響までを見据えて、事前に専門家へ確認しておくことが極めて重要です。

とは言っても「いきなり士業の先生に相談するのは少しハードルが高い…」とお思いの方は、まず「相続税無料相談センター」にご相談ください!

カスタマーサポートの担当者がお客様のお悩みを丁寧にヒアリングしたうえで、相続に強い税理士やFPなど状況に応じた最適な専門家を無料でご紹介いたします。

「中立的な立場」からのアドバイスとは?

中立的とは「特定の金融機関や商品の販売ノルマに縛られず、利用者の利益を最優先に考えて提案できる」という意味です。住宅や贈与に関する相談では、とくに次のような背景から中立性が重要になります。

● 背景①:贈与は金額が大きく、制度選びのミスが高額課税につながる

住宅取得資金の贈与は数百万円~1,000万円単位になるため、制度の選択を誤ると課税額が大幅に変わります。

金融機関の意向や商品販売を優先したアドバイスでは、必ずしも最適な制度選びができないことも。

● 背景②:制度が複雑で、複数の選択肢がある

住宅取得資金の非課税制度、暦年贈与、相続時精算課税制度、配偶者控除(おしどり贈与)など、贈与の仕組みは複数あります。家族の状況(収入、将来の相続、住宅の種類など)により、最適な制度は大きく変わります。

商品販売を目的としない中立的なFPであれば、家庭の状況に沿った制度選びが可能です。

● 背景③:住宅購入にはローン・保険・相続など複数の分野が絡む

住宅購入と贈与の相談は、税金だけでなく下記のような幅広い分野を横断的に理解する必要があります。

- 住宅ローン

- ライフプラン

- 保険

- 老後資金

- 将来の相続

商品販売が絡む専門家の場合、ビジネス上、住宅ローンや保険に偏った提案になりやすい側面も。特定のお付き合いなどがなく、自身のニーズにあった案を求めるなら、中立性のあるアドバイスを受けることをおすすめします。

住宅の贈与税は相続税に強い専門家へ無料相談しよう

住宅の贈与に関する制度の仕組みを理解できたとしても、ご自身のご家庭にとっての「最適な節税対策」を検討するのはなかなに難しいもの。なぜなら、住宅贈与には贈与税の申告や相続時精算課税の選択だけでなく、将来の相続税、さらには不動産の評価や登記まで、いくつもの複雑な問題が絡み合っているからです。

自己判断で進めてしまい、後から数百万円単位の税金ミスに気づくといった事態は絶対に避けたいところ。そのため住宅の贈与税についてお悩みの方は、まず「相続税無料相談センター」へのご相談をおすすめします。

当センターでは、お客様が抱える具体的なお悩みや状況に応じて、相続に強い税理士や司法書士、FPといった最適な専門家を無料でご紹介いたします。それぞれの分野のプロが連携することで、ご家族の資産全体を見据えた失敗のない税金対策を進めることができます。

井村FP当編集部のおすすめは相続税無料相談センター。

<相続税無料相談センターの特徴>

・相談実績は10万件以上

・相談満足度は約98.6%

・相続税や贈与税の最新改正を踏まえた選択肢をアドバイス

・納得いくまで何度でも相談無料

「あの時相談しておけばよかった」と後悔する前に、まずは相続税無料相談センターの公式サイトからお気軽にご相談ください。

>>土日祝日も相談可能!相続税無料相談センターで無料相談する

住宅の贈与税で押さえたい注意点

住宅を贈与する際は、特例の適用メリットだけでなく「知らなかったでは済まされない」税制上の注意点も理解しておくことが重要です。ここでは、特に押さえておきたい以下3つの注意点を解説します。

注意点を理解していないと「非課税だと思っていたのに多額の税金がかかった」といった思わぬ失敗につながる可能性があります。

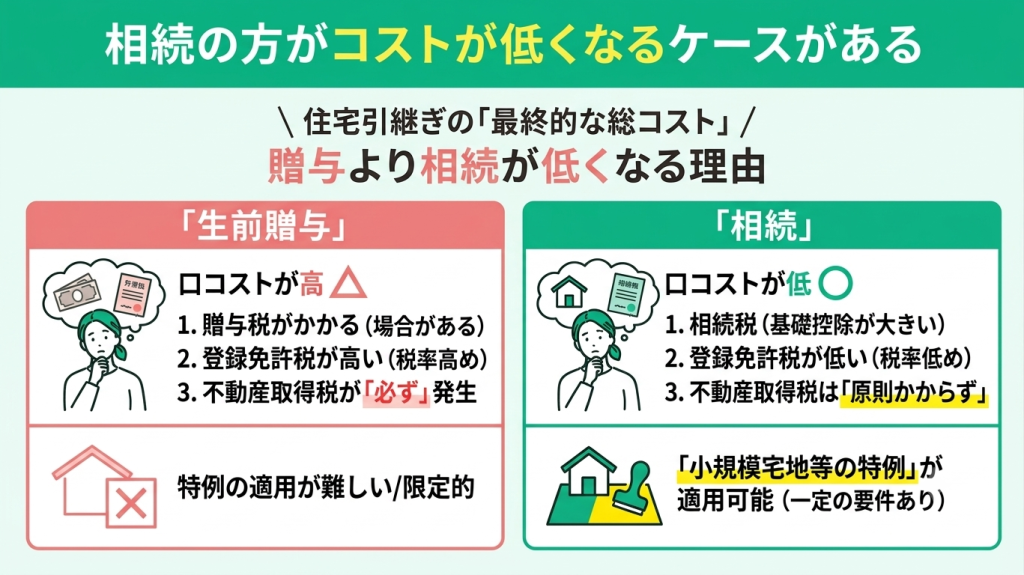

相続の方がコストが低くなるケースがある

住宅を生前に贈与するよりも、相続で引き継いだ方が「最終的な総コスト」が低くなるケースがあります。なぜなら、贈与時には登録免許税や不動産取得税といった「付帯費用」が必ず発生するからです。

| 項目 | 生前贈与 | 相続 |

|---|---|---|

| 不動産取得税 | 原則かかる 土地・住宅は原則3%、住宅以外の家屋は4% ※住宅や住宅用土地には軽減措置あり | 原則かからない ※相続人以外への特定遺贈などでは、課税される場合あり |

| 登録免許税(登記費用) | 高い 固定資産税評価額の原則2% | 低い 固定資産税評価額の原則0.4% ※一定の土地には免税措置あり |

| 主な税制上の優遇措置 | 住宅取得等資金の贈与税非課税 住宅購入などに充てる金銭の贈与について、一定要件のもと最大1,000万円まで非課税 | 小規模宅地等の特例 特定居住用宅地等は、330㎡まで土地の評価額を最大80%減額 |

一方で、相続によって不動産を承継する場合は、不動産取得税が原則かからず、登記にかかる税率も生前贈与より低く設定されています。さらに、相続による住宅の承継であれば、一定の要件を満たすと「小規模宅地等の特例」を適用可能です。

井村FP【現役FPからのアドバイス】

目先の贈与税だけで判断すると、付帯費用や将来の相続税特例の適用機会を見誤りやすいです。そのため、生前贈与の必要性と総コストを照らし合わせ、相続でよいかどうかも比較して決めることが重要です。

小規模宅地等の特例とは?

小規模宅地等の特例は、相続で取得した自宅の土地(330㎡まで)の評価額を最大80%減額できる制度です。

ただし、この特例はあくまで「相続した土地」が対象のため、生前贈与で土地を移転してしまうと適用できません。

相続時精算課税は一度選ぶと戻せない

相続時精算課税制度は、親からまとまった住宅資金を非課税で渡したいときに使いやすく、贈与税を大きく抑えられる制度です。

ただし、相続時精算課税制度を選択すると、その贈与者からの贈与は暦年課税制度(毎年110万円の基礎控除枠)に戻せません。

井村FP【将来のすべての贈与予定を考慮する】

相続時精算課税はメリットも多いですが、住宅購入の判断だけで決めるのは危険です。

今後の教育資金や生活費など、将来的な全ての贈与予定も含めて、専門家と長期的なシミュレーションを行い、慎重に選ぶのが安心です。

>>何度でも無料でシミュレーションできるFPはこちら▶

各種特例や制度には細かい要件がある

住宅の贈与で利用できる各種特例や制度には、細かい要件が定められています。特に「住宅取得等資金の非課税措置」は、非課税を受けるために満たすべき複数の条件があります。

- 住宅の性能(省エネ基準)

- 床面積(40㎡超240㎡以下など)

- 入居期限(贈与年の翌年3月15日まで)

- 贈与者の範囲(直系尊属であること)

書類不備で非課税が取り消されて後から多額の贈与税が発生するケースがあるため、十分な注意が必要です。

また、親側も「渡すだけ」で手続きは不要と思いがちですが、税務調査で否認されないよう、振込記録など資金移動の証明を残すことが重要です。

井村FP【ワンポイントアドバイス】

「適用できると思っていたのに使えなかった」となると、数百万円単位の贈与税が後から発生し、大きな損失になりかねません。

特に住宅の非課税制度は複雑なため、契約前に専門家に相談し、要件の確認と必要書類の準備を徹底しておくようにしましょう。

住宅の贈与税に関するよくある質問

住宅の贈与や資金援助は、利用できる制度が多岐にわたるため「これで合っているのか?」という多くの疑問が生じやすい分野です。

ここでは、住宅の贈与税に関するよくある質問に回答します。

暦年贈与と住宅資金の制度や特例は併用できますか?

住宅取得資金の非課税措置やおしどり贈与は、暦年贈与の基礎控除(110万円)と併用可能です。たとえば、住宅取得資金の非課税であれば、併用すると1,100万円までの贈与が非課税となります。

井村FP【他の資金援助との兼ね合い】

住宅資金とは別に、生活費や教育費といった資金の贈与がある場合は、全体での兼ね合いや申告の必要性を忘れずにチェックしましょう。

住宅取得資金にかかる制度や特例は何度でも使えますか?

特例や制度によって、利用できる回数や非課税枠の数え方が異なります。まずは自身の使いたい制度が「通算型」か「単発型」か確認が必要です。「住宅取得等資金の非課税措置」は、非課税限度額が「受け取る人(受贈者)単位」で通算されます。そのため、制度の適用期間内であれば複数回に分けて贈与を受けても、通算で1,000万円(省エネ等)または500万円(一般)が上限です。

一方で「おしどり贈与(配偶者控除)」は、配偶者1人につき一生に一度だけ使える特例であり、2,000万円までの贈与が非課税となる点が異なります。「相続時精算課税制度」は、贈与者ごとに2,500万円の特別控除枠があり、枠内であれば複数回贈与が可能です。

井村FP【現役FPからのコメント】

制度ごとに「誰単位の枠」か「通算の上限があるか」が異なります。特に、複数の制度を組み合わせるときは、どの制度の枠を、いつ、どの順番で使うのかを整理すると、非課税にする安全な贈与手続きにつながります。

住宅取得資金は頭金にしなければいけませんか?

住宅取得資金の非課税措置で贈与された資金は、必ずしも全額を頭金にする必要はありません。土地の購入代や建物の建築費、手付金や中間金など、住宅取得時の支払いに充当する分であれば特例の対象として認められます。しかし、贈与された資金を既に組んだ住宅ローンの返済や繰上返済には使えません。

また、住宅ローン控除を最大限に活用するために、あえて頭金を減らしたいケースでも、特例を適用できるのは購入代金に使った部分のみであることを理解しておく必要があります。

井村FP【ローン控除との総合的なバランス】

贈与された資金をどこに使うかによって、税務上の扱いが変わってきます。

購入代金に充てる部分を明確にするとともに、住宅ローン控除のメリットを受けられるバランスをどのように取るかについては、後悔しないよう早めに専門家に相談すると安心です。

>>相続税無料相談センターで無料相談する

住宅取得資金はそれぞれの両親から贈与できますか?

住宅取得資金は、夫側の両親と妻側の両親のそれぞれから贈与を受けても問題ありません。資金の出どころは、家庭の状況に応じて柔軟に決められます。しかし、住宅取得資金の非課税枠は「贈与を受ける人(受贈者)1人あたり」で決まります。つまり、夫が義理の両親からも贈与を受けたとしても、非課税枠が単純に倍増するわけではない点に注意が必要です。

たとえば、夫が実親と義親の両方から援助を受ける場合でも、夫が使える非課税枠の上限は1,000万円または500万円(通算)となります。そのため、夫婦で非課税枠を最大限に活用するには、夫が夫の両親から、妻が妻の両親から、それぞれ贈与を受ける必要があります。

井村FP【両家間の資金整理と非課税枠の共有】

両家から資金援助を受ける場合は、非課税枠を最大限活かせるよう、誰からの分をどの制度で扱うかの整理が重要です。

枠が人数分に増えない点は誤解しやすいため、事前に両家でルールを共有し、専門家とともに整理しておくことが安全です。

相続時精算課税制度の枠を超えたらどうなりますか?

相続時精算課税制度を選択した場合、2,500万円の特別控除と年間110万円の基礎控除を合計した枠までは贈与税がかかりません。しかし、非課税枠を超えた部分については、一律20%の贈与税が課税されます。

たとえば、特別控除を使い切った後に500万円を贈与した場合、その500万円に対して100万円の贈与税が発生します。ただし、この仕組みは贈与税が「相続税の前払い」的な性格を持つため、贈与税が課税された部分は、将来の相続時に相続税の課税対象から除かれます。

井村FP金額や用途によっては、たとえ一律20%の贈与税を支払ったとしても、将来の相続税を減らす節税効果の方が大きくなるケースも。

目先の納税額だけで損得を判断すると、結果的に損をしてしまう可能性もあるため、贈与をする際は総合的な税シミュレーションをすることが重要です。

しかし、最適な対策をご家庭の資産状況に合わせて見極めるのは、決して簡単なことではないでしょう。

そこでおすすめなのが「相続税無料相談センター」。当センターでは、相続税・贈与税に強い税理士を無料でご紹介しています。

まとまった住宅資金を贈与する前に、どちらが本当に有利なのか、具体的な税額の見通しを専門家に一度確認してみてはいかがでしょうか。

【まとめ】住宅の贈与で贈与税がかからない方法を相続税無料相談センターと考えよう

本記事では、住宅の贈与で贈与税を抑えるための「住宅取得資金贈与の非課税措置」「夫婦間贈与の特例」「相続時精算課税制度」という3つの制度を解説しました。

しかし、実際にどの制度が最も有利になるかは、贈与する金額やご家族の状況、さらには将来の相続税の有無によって全く異なります。もし手続きの選択や要件を誤ってしまうと、後から多額の税金を請求されるリスクもあるため、自己判断で進めるのは禁物です。

「どれを選ぶべきか分からない」「何から手をつければいいの?」と迷ったときは、ぜひ「相続税無料相談センター」をご活用ください。当センターでは、まずはカスタマーサポートがお客様のお悩みを丁寧にヒアリング。そのうえで、相続税や贈与税に強い最適な税理士を無料でご紹介いたします。

また、状況に応じて不動産登記に関わる司法書士や、資金計画をサポートするFPへの橋渡しも可能です。「あのとき相談しておけばよかった」と後悔する前に、まずはお気軽にお問い合わせください。