- 教育資金をどう贈与すべきか迷う…

- 特例や手続きの違いが難しい…

このようにお悩みではありませんか?

本記事では、特例の流れと注意点、都度贈与と暦年贈与の違いについて詳しく解説します。本記事を読むことで、家庭に合った贈与方法が明確になり、安心して教育費を準備できるようになるでしょう。

井村 那奈

ファイナンシャルプランナー

1989年生まれ。大学卒業後、金融機関にて資産形成の相談業務に従事。投資信託や債券・保険・相続・信託等幅広い販売経験を武器に、より多くのお客様の「お金のかかりつけ医を目指したい」との思いから2022年に株式会社Wizleapに参画。現在はファイナンシャルプランナーとして活動中。

>>詳細なプロフィールはこちら

教育資金贈与のやり方を4ステップで解説

「教育資金贈与」とは直系尊属が子や孫に対して教育資金を一括で贈与する際に、1人あたり最大1,500万円まで非課税になる制度です※2。

教育資金専用の口座を開設し、領収書を提出して資金を払い出す仕組みです。手続きは難しそうに見えますが、次の4つの流れを押さえればスムーズに進められます。

贈与の契約を結ぶ

贈与の契約を結ぶには、まず当事者が内容に合意することが前提です。口頭でも成立しますが、行き違いやトラブルを避けるため書面に残すと安心です。書面には贈与者と受贈者の住所・氏名・押印、贈与額、日付を記載し、双方が1通ずつ保管します。未成年が受贈者の場合は、親権者の押印も必要です。

非課税制度を利用する際は、税務署へ提出する「教育資金非課税申告書」に契約書の写しが必要です。銀行で専用口座を開く際も、提出を求められることがあります。

一方、信託銀行の教育資金贈与信託では、信託契約書に内容が記載されるため書面の契約書が不要な場合があります。

井村FP

井村FP契約書の提出要否は、金融機関によって異なります。銀行では提出が必須のケースがありますが、信託銀行では信託契約書に内容が記載されるため提出不要となることもあります。

スムーズに手続きを進めるためにも、口座開設前に必要書類を必ずチェックしておきましょう。

金融機関で専用口座を開く

金融機関で専用口座を開くには、銀行または信託銀行で教育資金贈与専用の預金口座や信託を契約します。代表的な必要書類は、次のとおりです。

- 戸籍謄本(贈与者と受贈者の関係性がわかるもの)

- 本人確認書類(贈与者、受贈者とも)

- 受贈者のマイナンバー確認書類

- 印鑑(既に取引がある場合は通帳も)

- 贈与契約書(不要な銀行もあり)

書類は金融機関や家族関係によって異なるため、事前確認が欠かせません。

井村FP金融機関によっては、贈与者本人や親権者の来店が必要となる場合があります。委任状を求められるケースもあり、想像以上に時間を取られる可能性があるでしょう。この点を把握しておくと、当日の手続きが滞りにくくなります。

専用口座へ贈与資金を入れる

専用口座へ贈与資金を入れるには、開設時に現金を持参することも可能ですが、一般的には開設後に振り込みで資金を入金します。資金は原則、一括で入金します。ただし、金融機関によっては追加での入金に対応する場合もあります。

教育資金贈与は、複数の贈与者が複数の子や孫へ贈与すれば、数千万円規模の資金移転が非課税で行えるため、資産承継の面でも大きな利点があります。

井村FPこの制度を利用すれば贈与税の申告が不要となる(非課税枠に限る)ため、贈与者の手続き負担も抑えられます。どのタイミングで入金できるか、追加贈与が可能かといった点は金融機関で異なるため、事前に確認しておくと安心です。

教育費の領収書を提出する

教育費の領収書を提出するには、受贈者側が支払った教育費の領収書を提出し、金融機関が専用口座から資金を払い出すことで贈与が完結します。支払いが教育費に該当するかは、文部科学省の基準に基づき金融機関が判断します。提出方法は郵送や窓口が一般的ですが、近年ではスマホアプリで領収書画像をアップロードし請求できる銀行もあり、手続きが簡単になっています。

教育資金贈与の払い出し手続きは、金融機関ごとに手順や必要書類が異なるため、思った以上に時間がかかることがあります。来店が必要な場合や、書類の不備で差し戻されるケースもあり、負担に感じる人は少なくありません。

井村FP本当に制度を活用すべきか迷う場合は、都度贈与など別の支援方法と比較しながら検討することが大切です。

専門家に相談し、自分に最適な方法を一緒に考えることで、過度な負担を避けながら教育費の準備を進めやすくなります。

最適な教育資金贈与のやり方は?まずはFPに聞いてみよう

教育資金贈与は専用口座の開設が複雑であり、その後の手続きを誤ると非課税枠内であっても適用されない恐れがあります。制度を正しく使うには細かなルールを理解する必要があるため、手続き方法に迷った時はFPへ相談しましょう。銀行窓口と異なり、中立的な立場から家庭状況に合わせたアドバイスを受けられます。

当編集部のおすすめはマネーキャリア。マネーキャリアの特徴は、以下のとおりです。

- 相談実績10万件以上

- 相談満足度約98.6%

- 希望に合ったな選択肢をアドバイス可能

- 中立的な立場でアドバイス

- 何度でも相談無料

教育資金贈与の手続きに不安がある人も、専門家と一緒に進めることで、より制度への理解が深まります。相談は何度でも無料で、思い立った時に自宅から利用できます。

井村FP教育費の準備に迷う人は、まずマネーキャリアで専門家へ相談してみてください。24時間予約が可能なため、忙しい人でも無理なく利用できます。

>>オンラインで全国どこからでも相談OK!無料相談はこちら▶

【実際どうだった?】教育資金贈与を行った人の体験談

ここからは、下記のアンケート結果を専門家目線で解説し、利用者の体験談をもとに「どんな点が良かったのか」「どこが大変だったのか」を紹介します。

※2025年11月20日~2025年11月22日時点での当編集部独自調査による

※回答内容は調査当時の個人の意見や状況に基づいています。

※相続税制度や税制は変更される可能性があり、最新の情報とは異なる場合があります。

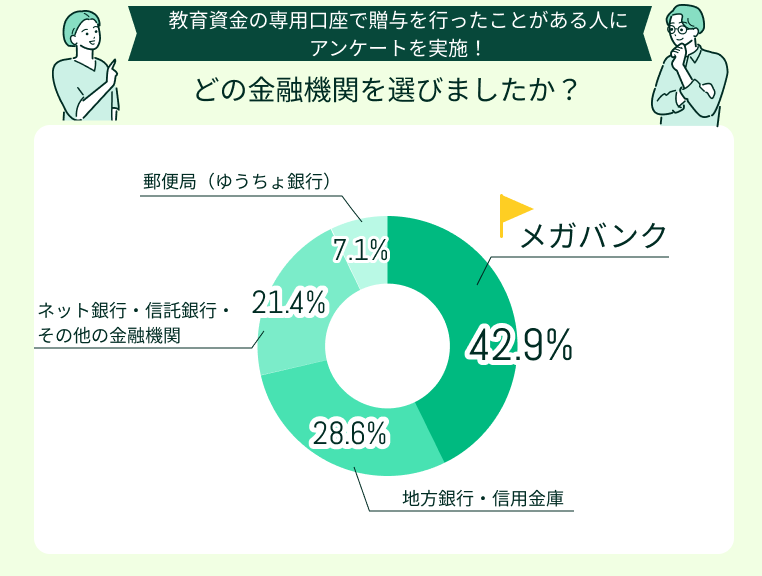

どの金融機関を選びましたか?

教育資金贈与の手続きを行った人の多くは、普段から使い慣れた銀行を選ぶ傾向がありました。地方銀行や信用金庫を選んだ人も多く、相談しやすさや窓口の近さが決め手になるケースが目立ちます。

一方で、ネット銀行や信託銀行を選んだ人からは、オンライン手続きの手軽さを理由に挙げる声も見られました。これから金融機関を選ぶ場合は、普段の使いやすさに加え、教育資金贈与の取り扱いがあるか、手続きが負担なく進められるかも確認しておくと安心です。

井村FP金融機関ごとに必要書類や手続きの流れが異なるため、事前に比較しておくとスムーズです。特に窓口の混雑具合や相談のしやすさは、手続きの負担に大きく影響します。

迷う場合は普段使っている銀行を基準にしつつ、第二候補まで比較しておくと、納得感のある選択につながるでしょう。

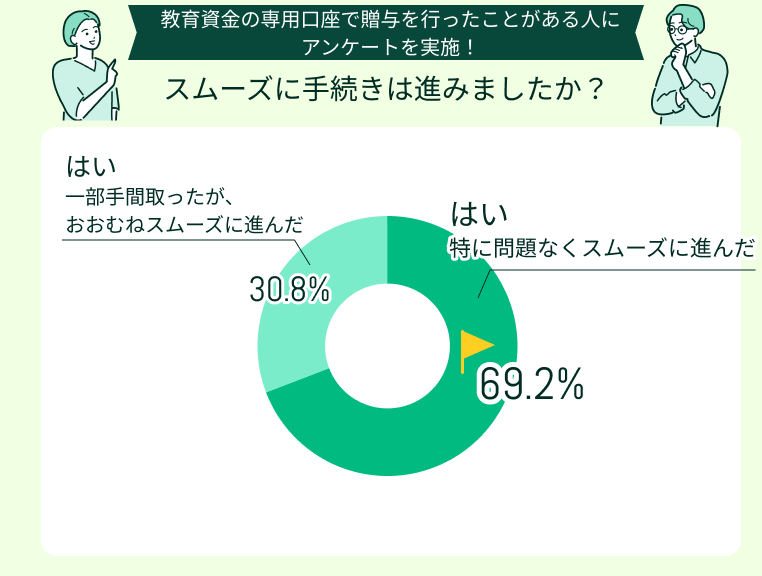

スムーズに手続きは進みましたか?

手続きを行った多くの人が「大きな問題はなかった」と回答しており、教育資金贈与の手続き自体は比較的シンプルであることがうかがえます。一方で、必要書類の準備や窓口での確認に時間がかかったという声もあり、事前準備の有無で負担が大きく変わる傾向があります。

これから手続きを進める人は、金融機関のホームページで必要書類を確認したり、来店予約を活用したりすると、よりスムーズに手続きできるでしょう。

井村FP教育資金贈与の手続きは、要点を押さえれば大きなつまずきはありません。ただし、金融機関ごとに手順が異なる場合があり、想定外の確認事項が出ることもあります。

時間に余裕のある日程で整えること、疑問点は早めに窓口へ相談することがスムーズな進行につながります。準備をしっかりと行うほど、手続きのストレスを軽減できるでしょう。

手続きで困った点を教えてください

教育資金贈与の手続きは全体として進めやすいですが、細かな書類準備や制度の理解でつまずく人もいます。ここでは、実際の利用者から寄せられた声を紹介します。

証明書類の提出が想像以上に大変だった 男性・40代

教育資金を引き出すとき、支払った内容を証明する書類や入金証明を毎回そろえる必要があり、思った以上に時間がかかりました。金融機関の形式に合わせて書類を整え直す場面もあり、忙しい時期だとかなり手間に感じました。制度自体は便利ですが、細かい提出要件は事前に把握しておいた方が良いと感じました。

税金面の心配がずっとつきまとった 女性・50代

非課税制度とはいえ、扱いを間違えると贈与税がかかると聞いて不安がありました。特に「教育費の範囲」や「対象外になるケース」を理解するのに時間がかかり、間違っていないか何度も確認していました。結果的には問題ありませんでしたが、税金の知識がない人には少しハードルが高いと感じました。

子どもが3人だと手続きが一気に増えて大変だった 女性・30代

提出する書類がとても多く、しかも子どもが3人いるため、1人ずつ手続きを分けて行う必要があり、とにかく労力がかかりました。同じ内容の書類でも人数分必要で、間違いがないように確認するだけで半日つぶれることも。制度の仕組み自体はありがたいですが、多子世帯には負担が大きいと感じました。

書類説明がもう少し丁寧なら助かった 男性・60代

特に大きな問題はなかったものの、必要書類の説明がやや抽象的で分かりづらく、結局何度か窓口に問い合わせることになりました。事前に細かい点まで示されていれば、もっとスムーズに準備ができたと思います。制度を利用する側としては、もう一歩踏み込んだ案内があるとありがたいです。

最初の一歩がわからず専門家に相談した 女性・40代

制度の概要は知っていても、実際に何から始めればよいのか分からず不安でした。税金や教育費の扱いに関する知識も自信がなく、誤った手続きで負担が増えるのではないかと悩んだ結果、FPに相談しました。専門家に手順や注意点を整理してもらえたことで、一気に進めやすくなり、安心して制度を利用できました。

井村FP口コミを見ると、制度のメリットを感じながらも、書類準備の複雑さや手続きへの不安を抱える人が多いことが分かります。特に証明書類の整理や、子どもの人数分の手続きが必要な場合は負担が大きく、制度を正しく使えているか心配になる人も少なくありません。

また、税金面の判断や教育費の範囲など専門的な知識が求められる場面も多く、初めての人にとって迷いやすい制度といえます。不安を減らしたい場合は、FPに相談して手続きや制度の選び方を整理してもらいましょう。

教育資金贈与の特例を使う際の注意点

教育資金贈与の特例を使う際には、以下5つの注意点があります。

「思ったように贈与できなかった」「節税対策にならなかった」といった失敗を防ぐためにも、契約前に内容をしっかり理解しておきましょう。

30歳までに使い切れないと課税される

教育資金贈与の非課税特例は、受贈者が30歳に達した時点で原則終了します※。この時点で使い残しがある場合、その残額は30歳を迎えた年の年末に贈与税の課税対象となります。贈与税は累進課税のため、残額が多いほど税額も大きくなります。

ただし、受贈者が30歳時点で大学などに在学中、または教育訓練給付制度の対象講座を受講している場合は、所定の継続届を提出することで最長40歳まで延長できます※。

井村FP教育資金贈与を行う際は、受贈者の年齢や今後の教育計画を踏まえ、30歳までに使い切れる範囲で贈与額を決めることが欠かせません。非課税枠の活用を目的に過度な金額を贈与すると、最終的に残額へ贈与税が課される可能性があります。

節税のつもりが想定外の税負担を招くこともあるため、受贈者の進学予定や教育費の見通しを確認したうえで金額を検討しましょう。

※参照:祖父母などから教育資金の一括贈与を受けた場合の贈与税の非課税制度のあらまし|国税庁

贈与者が亡くなると残額が相続財産に

教育資金の一括贈与特例では、契約期間中に贈与者が亡くなると、残っている教育資金は一定の場合を除き相続財産に含まれ、相続税の計算対象になります。ここでいう「一定の場合」とは、次の3つです。

- 受贈者が23歳未満である場合

- 受贈者が学校等に在学している場合(23歳以上でも可)

- 受贈者が教育訓練給付制度の対象教育訓練を受講している場合(23歳以上でも可)

※参照:祖父母などから教育資金の一括贈与を受けた場合の贈与税の非課税制度のあらまし|国税庁

これらに該当する場合は残額が相続財産に含まれませんが、該当しない場合は相続税の課税対象となります。とくに受贈者が孫である場合、相続税の基礎控除を超える額には20%加算される可能性があるため、高齢の祖父母から大きな金額を一括贈与する際は注意が必要です。

井村FP特例を活用する際は、贈与者と受贈者双方の年齢を踏まえて計画することが重要です。残額が相続財産に含まれる可能性や、2割加算のリスクを理解したうえで進める必要があります。

教育資金だけでなく相続全体の流れも見据えながら判断するためにも、専門家へ相談すると安心です。

>>贈与に詳しいFPに無料相談する

非課税の対象外となる教育費がある

教育資金一括贈与の非課税対象かどうかは、文部科学省の基準に基づいて判定されます。そのため、自分では教育費だと思っていても対象外となる場合があります。例えば、学校指定品でないランドセル代や下宿の家賃(授業料に含まれない場合)、受験時の交通費などは非課税の対象外です※。

また、非課税枠は受贈者1人あたり1,500万円ですが、「学校等以外」(塾や習い事など)への支払い分は500万円までという制限があります※。500万円を超える部分は、贈与税の課税対象となるため注意が必要です。

井村FP領収書の形式が要件を満たさず、教育資金として認められないケースもあります。その場合、該当分に贈与税が課される可能性があります。受贈者側は提出期限も含め、必要な書類の形式や制度内容を事前に確認しておきましょう。

※参照:教育資金の一括贈与に係る贈与税非課税措置に関するQ&A|文部科学省

専用口座開設には手数料がかかる

教育資金贈与の特例を利用する際は、信託商品や預金口座の開設時に手数料が発生します。金融機関ごとに金額は異なりますが、契約時に数万円〜十数万円の手数料がかかる商品が多く見られます※1。

一部には契約手数料が無料のものもありますが、全体としては有料の商品が中心です。一般的に、信託銀行が扱う信託型の商品は手数料が高めで、銀行が扱う預金口座型の商品は比較的低額になる傾向があります。

井村FP教育資金贈与の制度を検討する際は、契約時の手数料まで含めて「自分に最適な方法かどうか」を整理することが大切です。

手数料が高額になると、節税メリットが薄れる可能性もあります。制度の仕組みだけでなく、かかる費用と得られる効果を比較し、無理のない形で活用できる方法を専門家と一緒に検討すると安心です。

※1参照:教育資金贈与非課税口|三井住友銀行

特例の期限は2026年3月末まで

教育資金の一括贈与非課税特例は、2026年3月31日までと定められています※。

制度は過去に何度も延長された経緯がありますが、今後も継続されるかは現時点で不明です。直近では、2023年3月末で終了予定だったものが3年間延長されましたが、政府内では制度の在り方について議論が続いており、2026年4月以降の取り扱いは不透明です。

井村FP制度の期限が迫ると、金融機関によっては新規申し込みを早期に締め切る可能性があります。利用したい場合は、手続きの受付状況や締め切り日を事前に確認しておくと安心です。

制度の延長が確約されていないため、検討している人は早めに動くことをおすすめします。

※参照:祖父母などから教育資金の一括贈与を受けた場合の贈与税の非課税制度のあらまし|国税庁

特例以外の教育資金贈与のやり方

教育資金非課税の特例を使わなくても、条件を満たせば教育資金を非課税で贈与することは可能です。ここでは、代表的な2つの方法を紹介します。

それぞれの特徴を理解し、自分の家庭状況に合った形で教育資金を準備できるよう計画しておきましょう。

都度贈与

親や祖父母が教育費を発生した都度支払う場合は、条件を満たせば贈与税はかかりません※。非課税となる主なポイントは、以下の4つです。

- 扶養義務者である親や祖父母が負担する「通常必要な教育費」は非課税

- 授業料や教材費などを直接学校へ支払う

- 将来必要になる教育費をまとめて前渡しすると課税される可能性がある

- 受け取った教育費を預金し、すぐに教育目的で使わない場合も課税対象となる可能性がある

これらを踏まえると、教育費は必要なタイミングで支払う方法が基本とされています。

井村FP都度贈与はシンプルで使いやすい方法ですが、受け取った教育費を貯金するなど実際の教育目的に充てない期間が生じると、課税対象になる可能性があります。

非課税となる範囲は「通常必要な教育費」に限定されるため、支払うタイミングや方法の判断が重要です。

暦年贈与

毎年の基礎控除110万円以内で贈与する「暦年贈与※」は、教育資金を前もって移しておきたい場合に利用しやすい方法です。主なポイントは、次のとおりです。

- 毎年110万円までの贈与であれば贈与税はかからない

- 教育費に用途を限定せず資金を前渡しできる点がメリット

- 教育以外にも使えてしまうため目的外使用のリスクがある

- 贈与者が亡くなる前7年以内の贈与は相続財産に持ち戻される

- 110万円の非課税枠はほかの贈与と合算して判定されるため管理が必要

このように、暦年贈与は計画的に少しずつ資金移転できる点が利点ですが、特例のように使途を教育費に限定できない分、受け取る側の資金管理が重要です。

井村FP暦年贈与は柔軟に資金を渡せますが、教育費に用途を絞れない点を理解しておく必要があります。

また、110万円の基礎控除は他の贈与と合算されるため、複数の贈与がある場合は枠を超えないよう注意が欠かせません。

【まとめ】自分に合った教育資金贈与のやり方を専門家と考えよう

教育資金の非課税特例を使うには、冒頭で解説した4つのステップを押さえれば、手続きは問題なく進められます。ただし、この特例には多くの注意点があり、制度の仕組みを正しく理解しておくことが欠かせません。

一方で、都度贈与や暦年贈与の方が適している家庭もあり、子どもの年齢や教育計画、相続の状況によって最適な方法は大きく変わります。迷ったときはFPへ相談すると、贈与方法の選び方だけでなく金額設定や制度選びまで整理しやすくなります。

マネーキャリアなら、ご家庭の状況を踏まえた贈与プランを専門家と一緒に設計できます。相続税や遺産分割など幅広い相談に対応でき、土日祝日も相談可能です。相談は何度でも無料で利用できるため、納得いくまで専門家へ相談しながら進められます。

教育資金の準備に不安がある人は、ぜひマネーキャリアで気軽に相談してみてください。