・学資保険は相続税の対象になる?

・学資保険にかかる税金を最大限抑えたい

このようにお悩みではありませんか?

学資保険は契約者に万が一のことがあって契約者・受取人を変更した場合、養育年金を一時金で受け取ると相続税の課税対象になります。保険金を最大限活用するためにも、学資保険は税金、各種控除まで考慮して契約内容を決めましょう。

本記事では、学資保険が相続税の課税対象となるケース、学資保険にかかる税金を賢く抑えて相続税を回避する方法を紹介します。なお、相続税が関わる複雑なケースで、最大限税金を抑えながら教育資金を準備するプランを立てるには、相続税に強い専門家に相談するのがおすすめです。

井村FP

井村FP育児に追われて忙しい、複雑な税金や控除の仕組みに心が折れそうな方は相続税無料相談センターの無料相談窓口をご活用ください。

カスタマーサポートがお悩みを丁寧にヒアリングし、あなたに最適な税理士を初回無料でご紹介させていただきます。

>>初回相談無料!相続税無料相談センターの税理士紹介窓口

井村 那奈

ファイナンシャルプランナー

1989年生まれ。大学卒業後、金融機関にて資産形成の相談業務に従事。投資信託や債券・保険・相続・信託等幅広い販売経験を武器に、より多くのお客様の「お金のかかりつけ医を目指したい」との思いから2022年に株式会社Wizleapに参画。現在はファイナンシャルプランナーとして活動中。

>>詳細なプロフィールはこちら

学資保険が相続税の課税対象となるケースとは?

学資保険は教育資金を確実に準備するための保険。子どもが幼いうちに加入し、教育資金準備金を保険料として払い込み、大学入学時期に満期保険金がおりるように契約します。

契約者に万が一のことがあった場合はそれ以降の保険料は免除、かつ満期保険金がおりるため、確実に教育資金を準備することができます。

ただし、契約者が亡くなった場合は契約状況によっては相続税が発生することも。具体的なケースとしては以下が挙げられます。

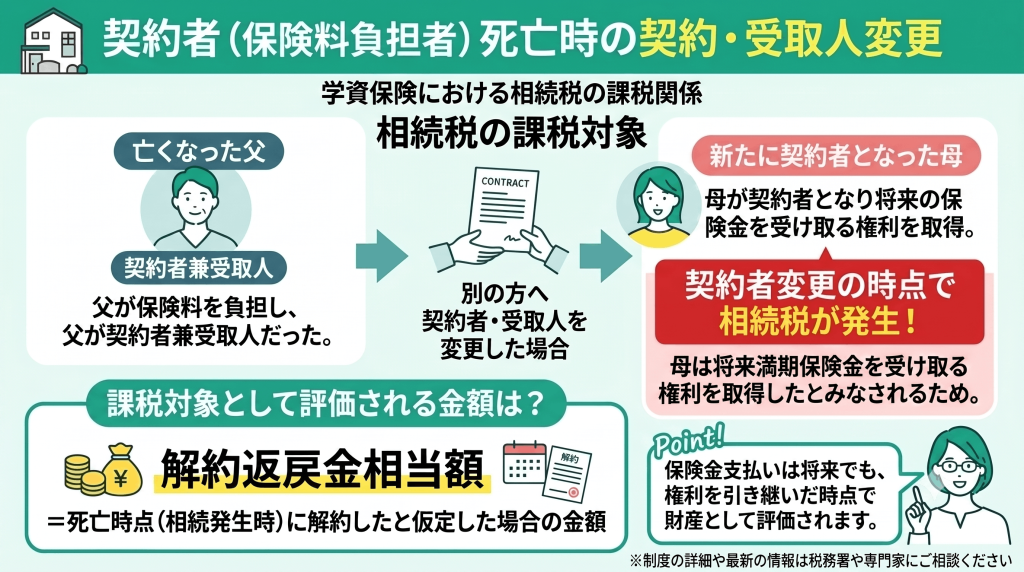

契約者が死亡して契約者・受取人を変更した場合

学資保険の契約者(保険料負担者)に万が一のことがあり、新たに別の方へ契約者・受取人を変更した場合、その時点で相続税の課税対象となります。

例えば、契約者および受取人であった父が亡くなり、母へ名義変更をしたケースです。契約者を変更した時点では保険金の受け取り自体は発生しませんが、母が将来満期保険金を受け取る権利を取得したとみなされるため、相続税が発生します。

この際、課税対象として評価されるのは、相続発生時(死亡時)に解約したと仮定した場合の「解約返戻金相当額」となります(※)。

井村FP学資保険にかかる税金は契約状況によって扱いが異なり、大変複雑です。想定外の税金がかかってしまうと、せっかく準備した保険金を子どもの教育資金として最大限活用できなくなってしまいます。

そのため学資保険に加入する際は「契約者に万が一のことがあった場合、どのような税金がかかるのか」をあらかじめしっかりと考慮し、なるべく税負担が重くならないような契約形態を選ぶことが重要です。

※参考:No.4660 生命保険契約に関する権利の評価|国税庁

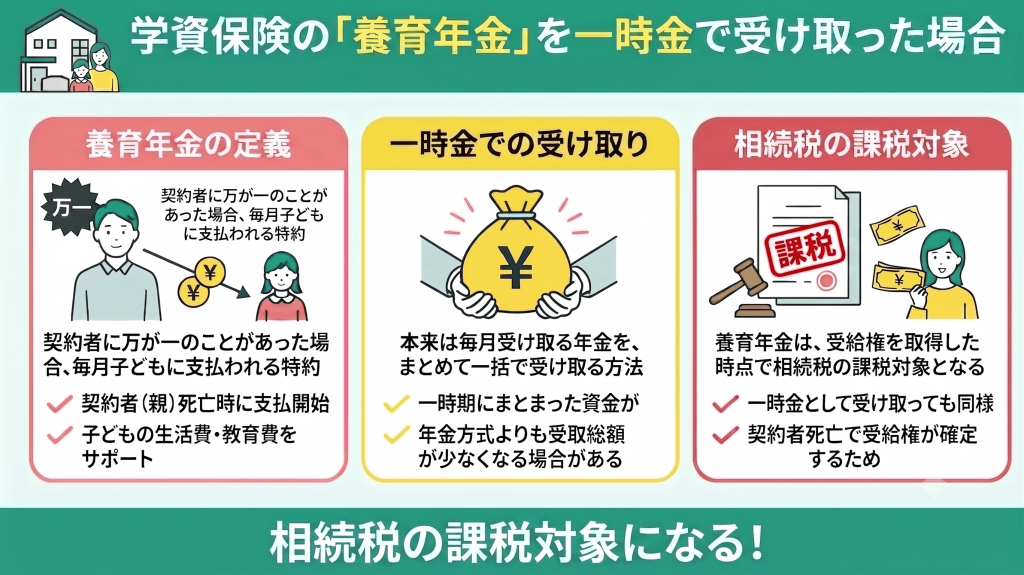

養育年金を一時金として受け取った場合

学資保険の養育年金を一時金として受け取ると、相続税の課税対象となります。

養育年金とは学資保険の契約者に万が一のことがあった場合、毎月子どもに養育年金が支払われる特約のこと。

この養育年金は、毎月受け取る場合でも、一時金として受け取る場合でも、受給権を取得した時点で相続税の課税対象となります。

井村FP養育年金がおりる学資保険の相続手続きをする際は、毎月受け取りと一時金、それぞれいくら支払われて、相続税はいくらなのか計算して受け取り方法を検討しましょう。

カスタマーサポートにご相談いただければ、具体的な受取金額や相続税の試算・申告が得意な、初回相談無料の税理士をご紹介いたします。

>>ご予約はLINEからお気軽に!相続税無料相談センターの無料相談窓口

【独自調査】学資保険の相続で実際にあった失敗・体験談

学資保険の相続は、いざ当事者にならないと気づきにくい税務上の落とし穴が潜んでいます。ここでは「学資保険の相続に関するリアルな失敗談」を3つピックアップしてご紹介します。

ご自身が同じような後悔をしないための参考にしてください。

ケース1:名義変更を忘れて後から申告漏れを指摘された

契約者だった夫が急死。学資保険は満期前だからと放置していましたが、後に税務署から「解約返戻金相当額の申告漏れ」を指摘されました。追徴課税も発生し、本当に慌てました。

(40代女性・会社員)

学資保険の契約者が亡くなった場合、満期を迎えていなくても「生命保険契約に関する権利」として相続税の課税対象となります。上記のケースのように「まだお金を受け取っていないから」と放置してしまうと、思わぬ申告漏れにつながります。この場合、死亡保険金ではなく「死亡日の解約返戻金相当額」として評価される点にご注意ください。

井村FP実は、学資保険の契約者が亡くなられた場合、満期前でも相続税の対象になることは意外と知られていません。 うっかり申告から漏れてしまうと、後日税務署からの指摘で延滞税や加算税などの追徴課税が発生する恐れがあります。

相続税には「3,000万円+(600万円×法定相続人の数)」という基礎控除額が設けられています。学資保険の解約返戻金相当額と、その他の預貯金や不動産などを合算し、基礎控除を超える場合は亡くなってから10ヶ月以内に申告を行いましょう。

ケース2:祖父母が払った保険料が相続財産とみなされた

孫のためにと祖父が保険料を負担してくれていた学資保険。契約者は私(親)でしたが、実質的に祖父が払っていたため相続税の課税対象に。想定外の出費に驚きました。

(30代男性・自営業)

学資保険は「契約の名義」ではなく「誰が保険料を支払っていたか」で税金の種類が決まります。契約者が親でも、実際の負担者が祖父母であった場合は以下にご注意ください。

- 実質的な負担者で判断される:税務署は預金口座からの資金移動などを厳格にチェックします。

- 評価額は解約返戻金相当額:死亡保険金ではなく、死亡した時点の「解約返戻金相当額」が相続財産に加算されます。

井村FP税務上の判断では、表面的な名義ではなく「過去のお金の流れ」が詳細に確認されます。

もし祖父母から援助を受ける場合は、年間110万円の贈与税の基礎控除を活用した「暦年贈与」として一度現金を受け取り、親ご自身の口座から保険料を支払うという対策が有効です。

ただし、2024年1月以降の法改正により、亡くなる前7年以内(段階的に延長)に受けた贈与は相続財産に加算される(持ち戻し)対象※となります。(※ただし、延長された4年間に受けた贈与のうち、総額100万円までは加算されません)そのため、より早めの対策が重要になります。

※参考:No.4161 贈与財産の加算と税額控除(暦年課税)|国税庁

ケース3:税務が複雑で最初から専門家に頼めばよかった

権利の評価額計算や次の契約者を誰にするかで親族間で揉めました。税務の専門用語が多くて理解できず精神的に疲弊し、結局税理士にお願いしました。

(50代女性・主婦)

学資保険の相続手続きは、自己判断で進めると親族間のトラブルに発展するケースが少なくありません。

- 評価額の算出:死亡時点での「解約返戻金相当額」を正確に把握する

- 次期契約者の決定:今後の保険料支払い能力や、新たな税務リスクを考慮する

井村FP相続税の申告には「亡くなってから10ヶ月以内」という厳格な期限が定められています。また、誰を次の契約者にするかによって、将来満期金を受け取る際にかかる税金(所得税や贈与税など)の種類も大きく変わってきます。

迷われた際はご自身で抱え込まず、早めに税理士などの専門家へ相談することが、ご親族間のトラブルを防ぎ、精神的な負担を軽減する一番の近道です。

いきなり税理士は不安…学資保険の相続は無料相談窓口へ

学資保険の契約者が亡くなった場合、原則としてその時点の「解約返戻金相当額」が相続財産に計上されます。しかし、何から手をつけるべきか迷う方も多いでしょう。相続税無料相談センターでは、まず専任のカスタマーサポートがお悩みを丁寧にヒアリングします。

- 相続税対策や計算に強い「税理士(初回相談無料)」

- 名義変更などの手続きに詳しい「司法書士」

- 今後の教育費やライフプランに強い「FP(何度でも相談無料)」 など

専門知識は一切不要です。現在の状況を整理したうえで、あなたに最適な専門家を紹介します。ひとりで悩みを抱え込まず、まずはお気軽にカスタマーサポートへお声がけください。

学資保険の引き継ぎには専門的な判断が欠かせません。例えば相続税には「3,000万円+600万円×法定相続人の数」の基礎控除があり、資産総額がこの目安を上回るかどうかで必要な手続きや相談先が大きく変わります。

井村FP「我が家の場合はどうなるの?」と少しでも不安な方は、ぜひ相続税無料相談センターの初回無料相談をご活用ください。専門用語がわからなくても大丈夫です。

家計の現状整理から適切な士業の先生への橋渡しまで、私たちが中立的な立場で親身にサポートいたします。

>>税理士の初回相談は無料!最適な専門家をマッチング

学資保険の契約者死亡で保険料免除?税金の扱いを解説

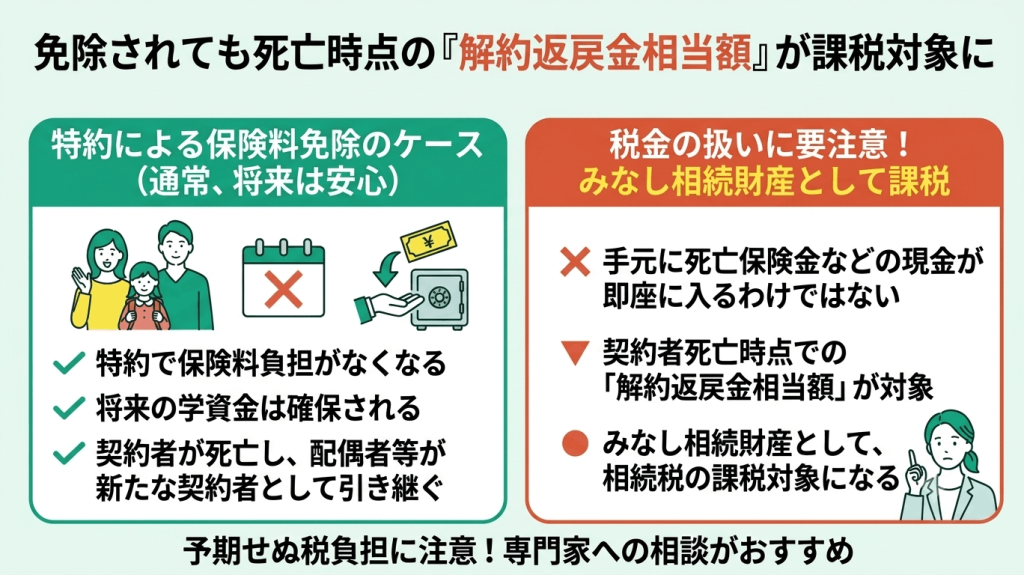

学資保険の契約者が万が一死亡した場合、多くの商品で「保険料払込免除特約」により以後の支払いが免除されます。しかし、保険料負担がなくなる一方で、税務上の取り扱いには十分な注意が必要です。具体的には、死亡時点の「解約返戻金相当額」がみなし相続財産として課税対象となるケースがあります。

思わぬ申告漏れを防ぐため、特約の適用条件や税務評価の仕組みについて正しく理解しておきましょう。

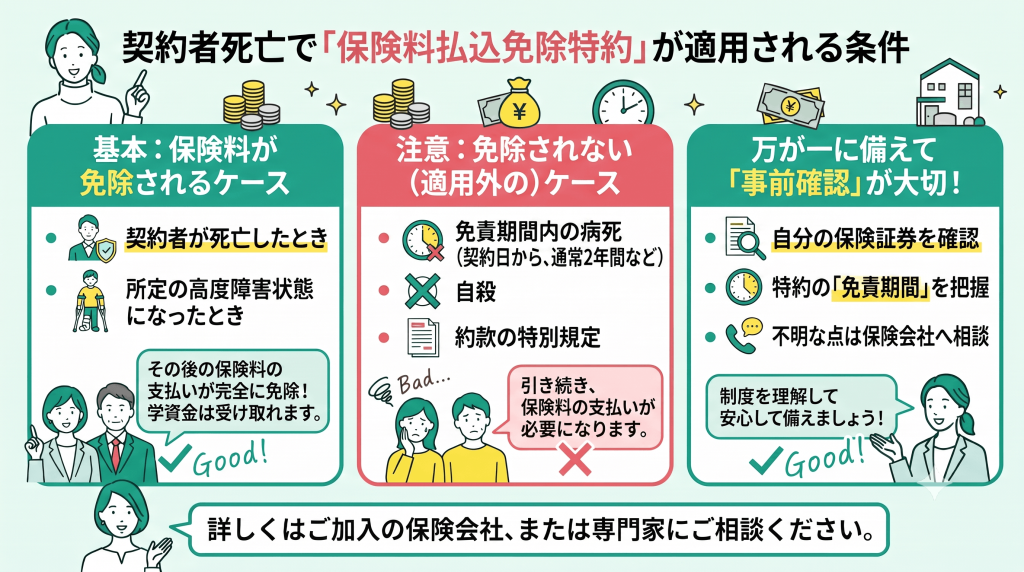

契約者死亡で「保険料払込免除特約」が適用される条件

学資保険の「保険料払込免除特約」は、契約者(親など)が死亡や所定の高度障害状態に陥った際、以後の保険料支払いが免除され、保障が継続する安心の制度です。

しかし、特約適用時には「相続税」の取扱いに注意が必要です。死亡時にすぐ現金を受け取らなくても、契約を引き継ぐ際、その時点での解約返戻金相当額が相続税の対象(生命保険契約に関する権利)として評価・加算されます。

▼ 特約適用の主な条件と注意点(例)

| 適用されるケース | 適用されない(免責)ケースの例 |

| 契約者の死亡 | 責任開始日前の発病による死亡 |

|---|---|

| 所定の高度障害状態 | 契約から一定期間内(1〜3年等)の自殺 |

| 不慮の事故による所定の障害 | 犯罪行為や重大な過失による事故 |

※詳細な適用条件や免責期間は保険会社・約款ごとに異なります。

井村FP万が一のときにお子様の教育資金をしっかり守れるのは、学資保険ならではの大きな強みですよね。一方で「今すぐ現金を受け取らないのに相続税がかかる」という事実は、多くの方が直面して初めて驚かれるポイントです。

いざという時にご家族が慌てずに済むよう、特約の適用条件(免責事項)や、現在の解約返戻金がいくらになるのかを、一度保険証券で確認しておくことをおすすめします。

免除されても死亡時点の「解約返戻金相当額」が課税対象に

学資保険の保険料払込免除特約によって以後の支払いが免除されても、契約引き継ぎ時の税務上の扱いには注意が必要です。死亡時にすぐ現金が入るわけではありませんが、契約者死亡時点での解約返戻金相当額が「生命保険契約に関する権利」として相続税の課税対象になります。

- 新しい契約者(配偶者など)へ名義変更を行う

- 死亡時の解約返戻金相当額が「みなし相続財産」として評価される

- 死亡保険金の非課税枠(500万円×法定相続人の数)は適用されない

井村FP「現金を受け取っていないのに相続税の対象になるの?」と驚かれる親御さんは少なくありません。ここで特に気をつけていただきたいのが、受け取るのが死亡保険金ではないため、非課税枠の適用外になるという点です。

もし、他の遺産を含めた相続財産の総額が基礎控除額(3,000万円+600万円×法定相続人の数)を超える場合は、納税資金の準備も必要になります。

申告漏れに注意!生命保険契約に関する権利としての評価

保険料の払込免除を受けた契約は、死亡時の解約返戻金相当額が「生命保険契約に関する権利」として相続財産に含まれます。現金が手元に入らないため財産と認識しづらく、相続税の申告漏れが起こりやすいため注意が必要です。申告が漏れると、税務調査で過少申告加算税などのペナルティが課される恐れがあります。

- 新契約者への名義変更時に相続税の対象になるか確認する

- 保険会社から「解約返戻金相当額証明書」を発行してもらう

- 他の遺産と合わせ、相続財産の総額が基礎控除額を超えるか計算する

井村FPご家族を亡くされた悲しみの中で、現金化されていない保険の権利まで気にかけるのは本当に大変なことですよね。しかし、相続税の申告期限は「相続開始を知った日の翌日から10ヶ月以内」と決まっています。

契約引き継ぎの手続きをする際、保険会社に「解約返戻金相当額証明書」の発行を忘れずに依頼しましょう。もし、ご自身での相続財産の計算やお手続きに不安を感じる場合は、お一人で悩まずに、お早めに税理士などの専門家へご相談くださいね。

祖父母が払う孫の学資保険は相続税にどう影響する?

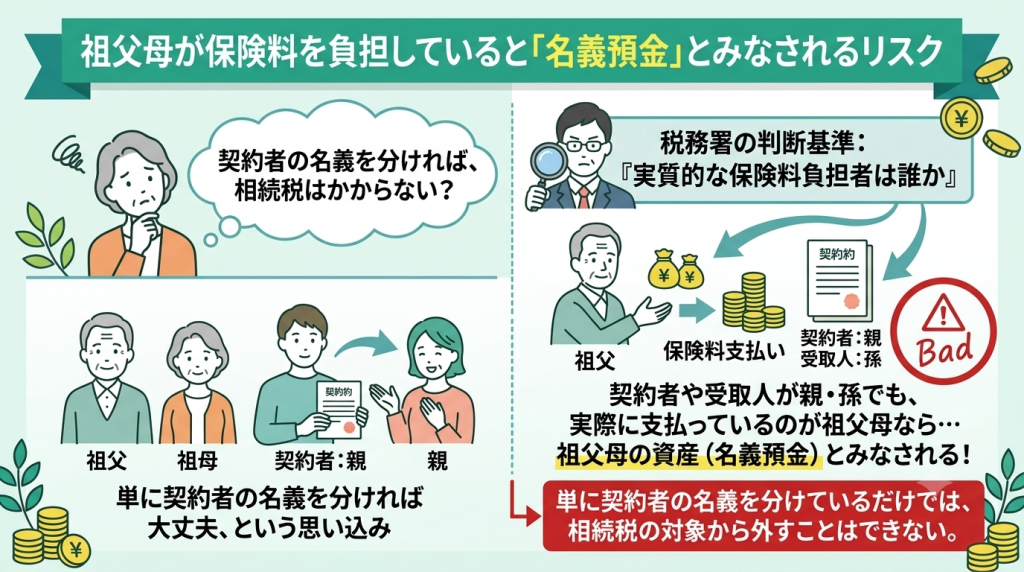

孫の将来を見据えて祖父母が学資保険の保険料を負担するケースは少なくありませんが、税務上の取り扱いには細心の注意が必要です。実質的な負担者が祖父母である場合、相続発生時に当該契約が「名義預金」や「名義財産」とみなされ、思わぬ相続税負担が生じるリスクが潜んでいます。

本項では、祖父母が保険料を支払う学資保険が相続税に与える具体的な影響と、生前贈与の枠組みを正しく活用するための対策について解説します。

祖父母が保険料を負担していると「名義預金」とみなされるリスク

契約者や受取人が親や孫でも、実際に保険料を支払うのが祖父母の場合、税務署から祖父母の「名義財産」とみなされるリスクがあります。税務調査では「保険料の実質的な負担者は誰か」が厳しく問われるため、単に名義を分けただけでは本来の相続財産として加算され、相続税の対象になってしまいます。

- 祖父母から親(または孫)の口座へ現金を振り込む

- お金を渡す都度、きちんとした「贈与契約書」を作成する

井村FPお孫さんを想うお気持ちが、後になって思わぬ税負担に繋がるのは避けたいですよね。確実な対策としては、祖父母が直接保険会社へ払うのではなく、年間110万円の基礎控除の範囲内で「生前贈与」としてお金を渡し、契約者本人が支払う形にすることです。

将来のご家族を守るためにも、支払い経路や記録の残し方をぜひ一度見直してみてくださいね。

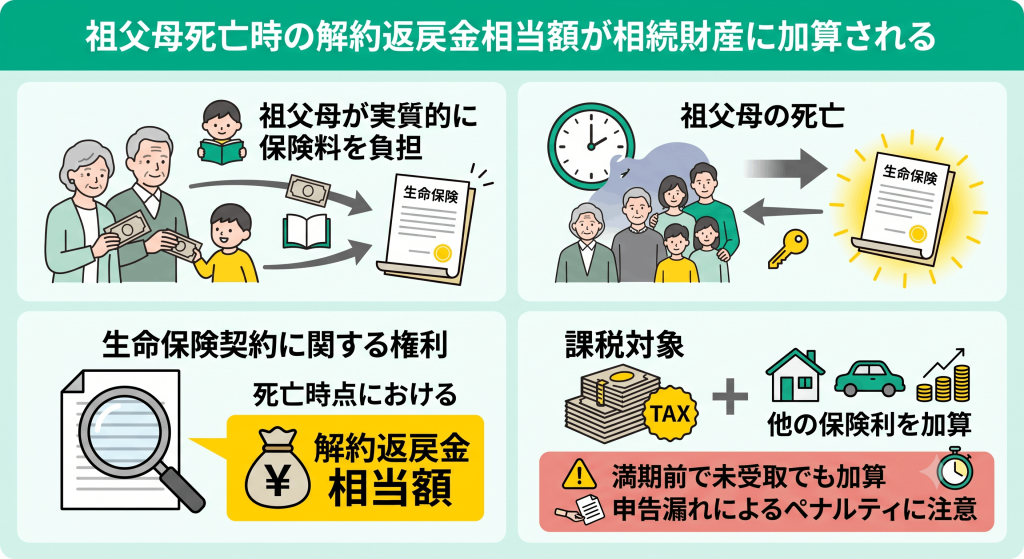

祖父母死亡時の解約返戻金相当額が相続財産に加算される

祖父母が保険料を実質的に負担していた学資保険は、祖父母が亡くなった際、死亡時点の「解約返戻金相当額」が相続財産に加算されます。まだ満期を迎えておらず現金を受け取っていなくても、税務上は「生命保険契約に関する権利」として評価されるため注意が必要です。

- 死亡時点での解約返戻金相当額が課税の基準になる

- これまでに払い込んだ保険料の総額とは一致しないことが多い

井村FP「満期前で1円も受け取っていないのに税金がかかるの?」と驚かれる親御さんは非常に多いです。手元に現金がないため遺産として認識しづらく、申告から漏れてしまうと、後日税務調査で過少申告加算税や延滞税などのペナルティが課されるリスクがあります。

万が一の相続発生時には、速やかに保険会社から評価額の証明書を取り寄せ、正しい財産額を把握するようにしてくださいね。

生前贈与の非課税枠を活用するための正しい対策と手続き

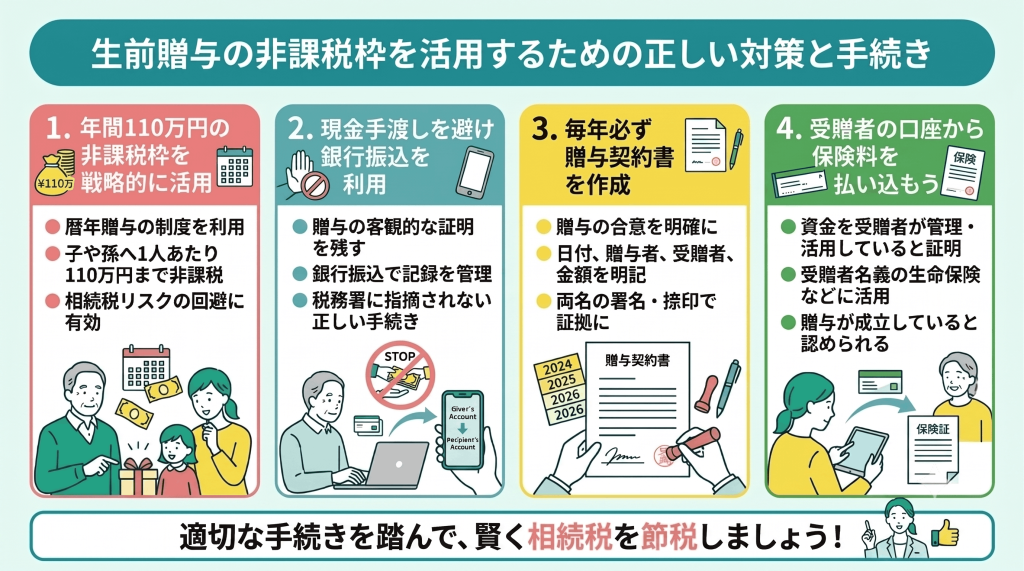

祖父母が孫(または親)の学資保険料を国税庁の認める「暦年贈与の非課税枠(年間110万円)」の範囲内で支援することは、教育資金の準備と将来の相続税対策を両立させる非常に有効な方法です。

しかし、税務調査で「実質的な祖父母の資産(名義預金)」とみなされないためには、単に口約束でお金を渡すのではなく、贈与の事実を客観的に証明できる正しい手続きを毎年踏む必要があります。

- 契約者・口座名義の適正化

学資保険の契約者および保険料の引き落とし口座を、受贈者(お金をもらう人=親や孫)の名義にします。

- 銀行振込による「証拠」の残し方

現金の手渡しは足跡が残らないため、税務署に贈与を認めてもらえない原因になります。必ず「祖父母の口座」から「受贈者の口座」へ銀行振込を行い、通帳に確実な記録(履歴)を残します。

- 通帳・印鑑の管理・使用実態

その口座の通帳、キャッシュカード、銀行印は、祖父母ではなく、受贈者(孫が未成年の場合はその親権者)が自ら管理し、自由に使える状態にしておくことが絶対条件です。

▼ 贈与手続きの重要チェックポイント

| 手続き項目 | 具体的な内容・注意点 |

| 贈与契約書の作成 | 贈与の都度(毎年)、贈与者と受贈者の双方が署名・捺印した契約書を2部作成し、お互いに保管します。(孫が未成年の場合は、親権者が法定代理人として署名・捺印します) |

|---|---|

| 定期贈与(連年贈与)の回避 | 「毎年100万円を10年間にわたって贈与する」という約束をしてしまうと、最初に「1,000万円の贈与を受ける権利」を得たとして一括で贈与税がかかるリスク(定期贈与)があります。毎年、異なる時期に、異なる金額(例:ある年は30万円、翌年は50万円など)で、その都度新しい贈与契約を結ぶ工夫が有効です。 |

| 他制度とのバランス | 「直系尊属から教育資金の一括贈与を受けた場合の非課税特約(最大1,500万円)」など、他の非課税制度を利用している場合は、要件が重複しないよう全体の資産移転計画を確認する必要があります。 |

井村FP生前贈与を活用した学資保険の支払いは、賢い資産承継の方法として多くのご家庭で取り入れられています。ここで最も重要なのは、税務署に対してお互いに「あげます」「もらいます」という合意があり、実際にお金が移動して、もらった人が管理しているという実態を100%客観的に証明できるかどうかです。

「家族の間だから契約書なんて大げさなものは要らないだろう」と考えてしまいがちですが、数年後、数十年後の税務調査の際に、残されたご家族を守る強力な盾となるのが、毎年の「贈与契約書」と「振込履歴」です。

少し手間に感じられるかもしれませんが、毎年のルーティンとして確実に行うようにしてくださいね。

【まとめ】学資保険は相続税の対象になる?税金はどうなる?

本記事では、学資保険が相続税の課税対象となるケースや、税金を賢く抑えるための対策について解説しました。

学資保険は、契約者に万が一のことがあった際の契約者変更や、養育年金を一時金で受け取る場合など、状況によって相続税の対象となります。しかし、学資保険にかかわる税金や控除の仕組みは非常に複雑です。ご自身で判断すると申告漏れのリスクが高まるだけでなく、無駄な税金を払うことになりかねません。

教育資金を守り、学資保険の相続税を適切に対策するためには、生前からの準備と、税務のプロフェッショナルである税理士への相談が不可欠です。しかし、「税理士であれば誰でも良い」というわけではありません。お医者さんに専門があるように、税理士にも相続税や不動産などの「得意分野」が明確に存在します。

相続税無料相談センターなら、自分で探さなくても相談内容に一番合う「相続税に強い税理士」を無料でマッチングできます。

1. 「相続税に強い税理士」を全国3,500名から厳選

2. 「税理士の初回相談」と「最適な専門家のマッチング・紹介」はすべて無料

3. カスタマーサポートのヒアリングで「最適な専門家」を紹介できる