- 相続税の配偶者控除は本当にお得なのか不安

- 「配偶者控除を使うと損する」と聞いて判断に迷っている

配偶者控除は大きな節税効果がありますが、使い方を誤ると二次相続で税負担が増える可能性があります。全体の相続設計を踏まえた分割が重要です。

本記事では、相続税における配偶者控除のデメリットと回避方法を解説します。配偶者控除の正しい使い方が理解でき、目先の節税だけでなく、家族全体で見た最適な相続対策が判断できるようになります。

将来の相続で後悔しないためにも、今のうちに正しい知識を押さえておきましょう。

井村FP

井村FP家族構成や資産状況に応じた「最適な遺産分割」の判断は非常に難しく、誤った判断は親族間のトラブルや過大な税負担を招く恐れがあります。後悔しないためには、早い段階で相続の専門家に直接相談することが重要です。

相続税無料相談センターでは、全国3,500名以上のネットワークから厳選された「相続に強い精鋭の税理士」を無料でご紹介しています。

特定の事務所に属さない中立な立場で、あなたにとって「真にメリットのある分割案」を提案します。初回相談は無料のため「まずは専門家の意見を聞きたい」という方ご安心ください。

>>【無料】相続税無料相談センターで相続に強い税理士を紹介してもらう

井村 那奈

ファイナンシャルプランナー

1989年生まれ。大学卒業後、金融機関にて資産形成の相談業務に従事。投資信託や債券・保険・相続・信託等幅広い販売経験を武器に、より多くのお客様の「お金のかかりつけ医を目指したい」との思いから2022年に株式会社Wizleapに参画。現在はファイナンシャルプランナーとして活動中。

>>詳細なプロフィールはこちら

相続税の配偶者控除のデメリットとは?とりあえず使うと危険?

配偶者控除は相続税の負担を大きく軽減できる制度ですが、とりあえず使えば安心と考えるには注意が必要です。状況によっては、将来の税負担がかえって増えてしまうケースもあります。

ここでは、配偶者控除の仕組みを踏まえたうえで、見落としがちなデメリットや注意点について解説します。後悔しないためにも、短期的な節税だけでなく長期的な視点で考えましょう。

二次相続(次の相続)で子供が支払う税金が跳ね上がる

で子供が支払う税金が跳ね上がる-1-1024x574.png)

一次相続では、配偶者の税額軽減により、配偶者が取得する財産については一定額まで相続税がかからない仕組みがあります。しかし、二次相続では配偶者がすでにいないため、この制度は適用されません。

さらに、相続人が子のみとなることで、基礎控除の計算における人数が減り、控除額も縮小します。

3,000万円+600万円×法定相続人の数

その結果、同じ財産規模でも課税対象額が増え、最終的な納税額が増加する傾向があります。

井村FP一次相続で配偶者に多くの財産を集中させると、二次相続時に課税価格が一気に膨らみやすくなります。

特に不動産中心の資産構成では分割しづらく、納税資金の準備に苦労するケースも見られるため、早期の分散設計が重要になります。

※参照:財産を相続したとき|国税庁

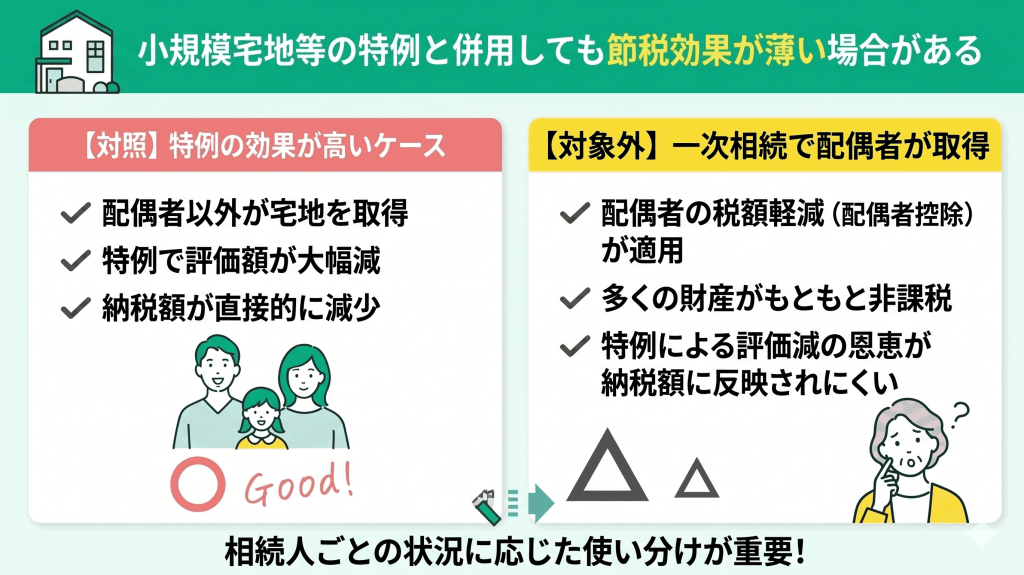

小規模宅地等の特例と併用しても節税効果が薄い場合がある

相続税対策として知られる特例でも、使いどころを誤ると期待した効果が得られないことがあります。誰が適用するかが重要な判断ポイントです。

小規模宅地等の特例※は、一定の要件を満たす宅地について評価額を減額できる制度です。ただし、一次相続で配偶者が取得する場合、もともと配偶者の税額軽減により多くの財産が非課税となるため、評価減の恩恵が結果的に表れにくいことがあります。

制度上は併用可能ですが、適用しても納税額に反映されにくいケースがあるため、相続人ごとの状況に応じた使い分けが求められます。

井村FP配偶者が「配偶者の税額軽減」で全財産をカバーできる場合、小規模宅地等の特例を併用しても税額が0円以下にはならないため、節税効果が重複し無駄になる可能性があります。

あえて子が特例を適用することで、将来の二次相続まで見据えた節税が可能なケースも多いため、専門家によるシミュレーションが不可欠です。

※参照:相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)|国税庁

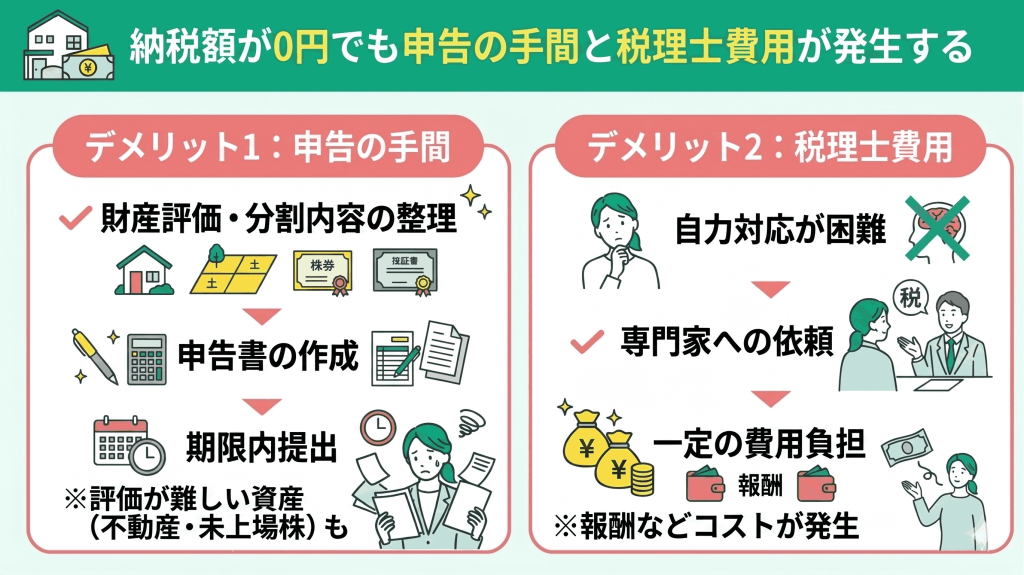

納税額が0円でも申告の手間と税理士費用が発生する

「税金がかからない=なにもしなくていい」は誤解です。相続税が発生しないと聞くと安心しがちですが、実務上は別の負担が生じます。

配偶者の税額軽減を適用するには、相続税の申告が必要です※。そのため、たとえ納税額が0円となる場合でも、財産評価や遺産分割内容を整理し、期限内(相続の開始があったことを知った日の翌日から10か月以内)に申告書を提出する必要があります。

しかし、相続財産には不動産や非上場株式など評価が難しいものも含まれ、自力での対応は手間と専門知識が求められます。そのため、実務では専門家へ依頼するケースが多く、一定の費用負担が発生する点には注意しましょう。

井村FP申告期限直前に慌てて依頼すると、資料不足で評価が長引くことがあります。通帳や不動産資料を早めに整理しておくだけで、作業効率が変わり、結果として余計なコスト発生を抑えやすくなります。

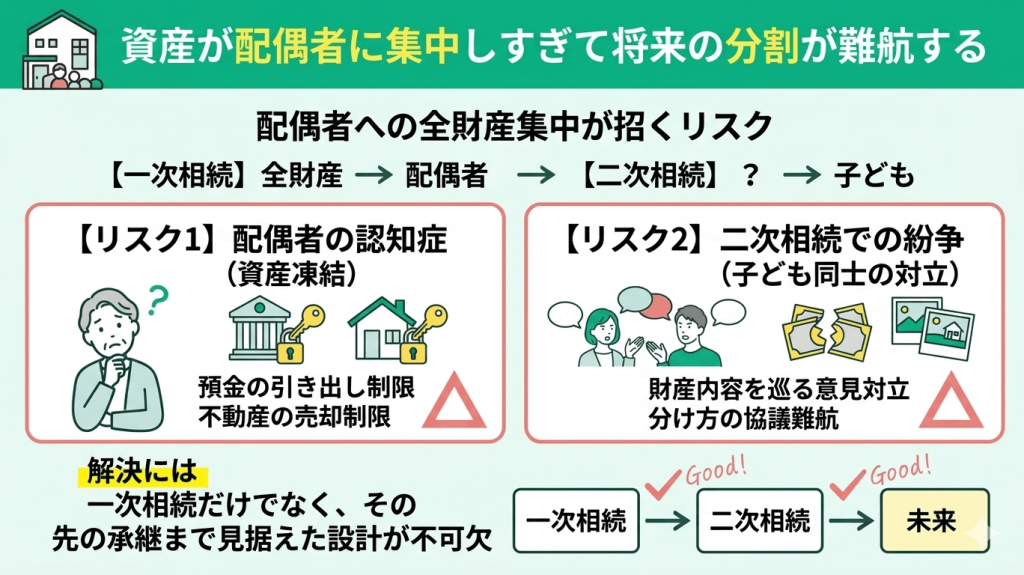

資産が配偶者に集中しすぎて将来の分割が難航する

配偶者に全財産を集中させると、将来の相続で思わぬ問題が生じる可能性があります。例えば、配偶者が認知症を発症した場合、預金の引き出しや不動産の売却が制限され、いわゆる資産凍結の状態になる恐れがあります。

また、配偶者の死亡後に発生する二次相続では、子ども同士で分割協議が必要となり、財産内容や分け方を巡って意見が対立するケースも見受けられます。こうした事態を防ぐには、一次相続だけでなく、その先の承継まで見据えた設計が欠かせないと言えるでしょう。

井村FP配偶者控除の適用は一次・二次相続を通じた綿密な試算が不可欠です。

相続税無料相談センターでは、全国3,500名以上のネットワークから独自の厳格な審査をクリアした「相続専門の税理士」を厳選してご紹介します。

不動産が多い、親族間で意見が分かれている、二次相続の大増税を防ぎたいといった状況に最適なプロをマッチング。自分で探す手間を省き、税金の払いすぎという最大のリスクを最小限に抑えることができます。

>>相続税無料相談センターの初回無料相談を利用する

井村FPこちらの記事では、「相続税でおすすめの相談窓口」を解説していますので、ぜひ参考にされてください。

実際に配偶者控除で後悔した人はいる?100人の体験談から分かった落とし穴とは?

「配偶者控除を使えば安心」と思っていたものの、後になって「別の選択をすればよかった」と感じるケースも実際にあります。制度としては有利でも、使い方や分け方によっては思わぬ負担につながることがあるためです。

そこで今回は、配偶者控除を利用した100人を対象にアンケートを実施しました。実際に子どもの税負担が増えたかどうかや、申告の手間について、体験談をもとに解説していきます。

※2026年04月10日~2026年04月13日時点での当編集部独自調査による

※回答内容は調査当時の個人の意見や状況に基づいています。

※相続税制度や税制は変更される可能性があり、最新の情報とは異なる場合があります。

実際に配偶者控除を使って良かったですか?

「良かった」とする評価が合計で8割を超えており、多くの人が肯定的に捉えています。一方で、「どちらともいえない」も約2割存在しており、全員が明確に満足しているわけではありません。全体としては肯定的な評価が多数を占めつつも、一定数は判断に迷いや評価が分かれている状況が読み取れます。

井村FP配偶者控除は有効な制度ですが、状況によっては最適とは限りません。短期的な節税だけでなく、二次相続まで見据えて判断しましょう。

配偶者控除を使った結果、二次相続での子供の税負担は増えましたか?

最も多いのは「まだわからない(計算していない)」と答えた方で、全体の約4割を占めています。次いで「実際に増えた」が約3.6割、「増えなかった」が約2.3割という結果です。この結果から、二次相続の影響を把握できていないケースが一定数ある一方で、把握している層では「増えた」とする割合が「増えなかった」を上回っていることが確認できます。

井村FP二次相続の影響は事前に見えにくく、未把握のまま進めるケースが多いのが実態です。初回相続の段階で将来の税負担まで試算しておくことが重要です。

節税によるメリットと、申告の手間・費用は見合っていましたか?

「見合っていた」とする評価が合計で約7割を占めています。そのうち「ギリギリ見合っていた」が全体の半数を占めており、余裕のある満足というよりは、費用や手間と効果が拮抗している認識が多い状況です。

一方で「見合っていなかった」「分からない」を合わせると約3割となっており、一定数は効果に対する納得感が十分ではないことも確認できます。

井村FP節税効果はあるものの、手間や費用とのバランスで評価が分かれています。総額だけでなく、手続き負担や将来影響も含めて判断することが重要です。

財産を配偶者に集中させたことで、家族・親族間のトラブルは起きましたか?

結果として「トラブルは起きなかった」と回答した方が最も多く、大半は大きな問題なく進んでいる状況です。一方で「少し揉めた・不満が出た」も1割強存在しており、完全にトラブルが起きないわけではありません。この結果から、全体としては安定しているものの、一定数は何らかの不満や対立が発生していることが確認できます。

井村FP大きなトラブルは少ないものの、不満が生じるケースは一定数あります。事前の説明や意向確認を行い、あとで不満やトラブルにならないよう、事前に全員が納得できる形にしておくことが大切です。

相続税や家計のお悩みは専門家の無料診断を活用しよう

相続や家計の判断は、制度の理解だけでなく将来まで見据えたシミュレーションが求められるため、判断の難易度が高い分野です。特に配偶者控除は、一次相続だけでなく二次相続まで合算して考えないと、結果的に税負担が増えるケースもあります。

そのため、相続税や家計の判断は、自分で抱えず無料診断で全体を整理するのが近道となります。

井村FP相続税無料相談センターでは、全国3,500名以上のネットワークから厳選された「相続に強い精鋭の税理士」を直接無料でご紹介します。

特定の事務所に属さない中立な立場から、あなたにとって「真にメリットのある最適解」を提案します。自分で探す手間を省き、プロの知見で「過不足のない納税」と「将来の安心」を同時に実現しませんか?

>>まずは無料診断で、あなたの状況に合った最適解を明確にする

二次相続を見据える!配偶者控除のデメリット対策

相続税の負担を抑えるためには、制度を活用するだけでなく、「どのように分けるか」を事前にシミュレーションしておくことが重要です。配偶者控除のように一見有利な制度でも、使い方によっては将来の税負担に影響する可能性があります。

ここでは、デメリットを回避しながら納税額を最適化するために、シミュレーションで確認しておきたい3つの視点を解説します。事前に整理しておくことで、後悔のない判断につながるでしょう。

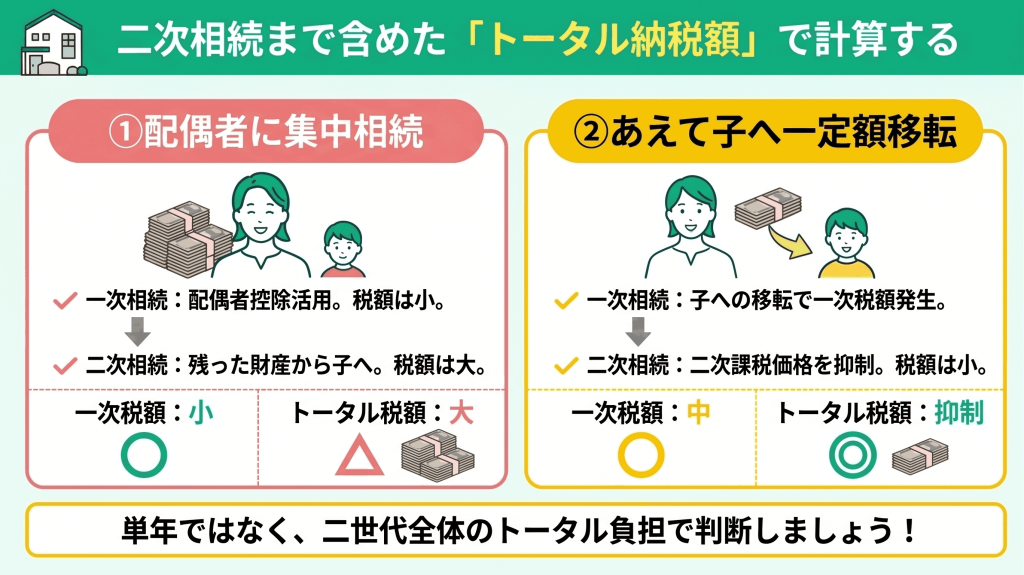

二次相続まで含めた「トータル納税額」で計算する

相続対策は「今回だけ安ければ良い」とは限りません。二次相続まで見据えることで、最適な分け方が見えてきます。

相続税の配偶者控除を活用すれば、一次相続の納税額を大きく抑えることが可能です。しかし、配偶者に財産を集中させすぎると、次の二次相続で課税対象が増え、結果として親子二代での総納税額が増えるケースがあります。

例えば、一次相続であえて一定額を子に移転しておくことで、二次相続時の課税価格を抑えられる可能性があります。このように、単年の税額ではなく、二世代全体での負担を比較する視点が重要だと言えるでしょう。

井村FPトータル納税額の検証では、将来の財産評価や家族構成の変化も織り込む必要があります。

特に不動産の割合が高い場合は試算の難易度が上がります。相続税に強い専門家へ依頼し、複数のシナリオで比較することが現実的な判断につながります。

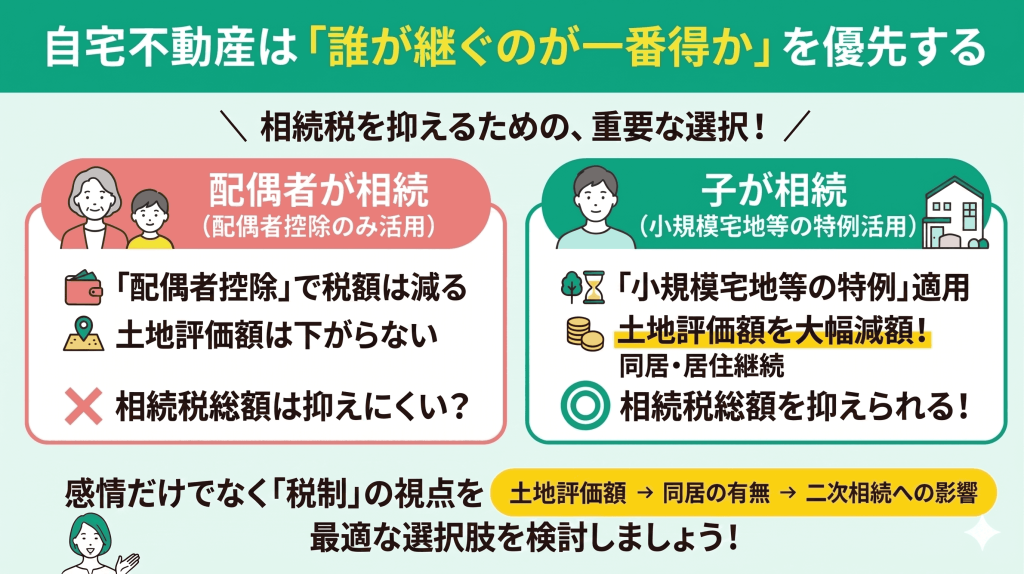

自宅不動産は「誰が継ぐのが一番得か」を優先する

相続では「配偶者に渡すのが安心」と考えがちですが、不動産に関しては税制上の有利不利で判断する視点が欠かせません。

自宅不動産の相続では、配偶者控除だけでなく「小規模宅地等の特例」の適用可否が重要です。この特例は一定の要件を満たすことで、土地評価額を大幅に減額できる制度です。例えば、同居している子が自宅を相続し居住を継続する場合、この特例が適用される可能性があります。

その結果、配偶者が取得して控除を使うよりも、子が直接取得した方が相続税の総額を抑えられるケースも考えられます。誰が取得するかは感情面だけでなく、税制の仕組みを踏まえて判断する必要があります。

井村FP特例の適用可否は「同居の実態」や「申告期限までの居住継続」など細かな要件で判断されます。

形式だけ整えても否認される事例もあるため、事前に要件を精査し、取得者や住まい方まで含めて設計しておくことがポイントです。

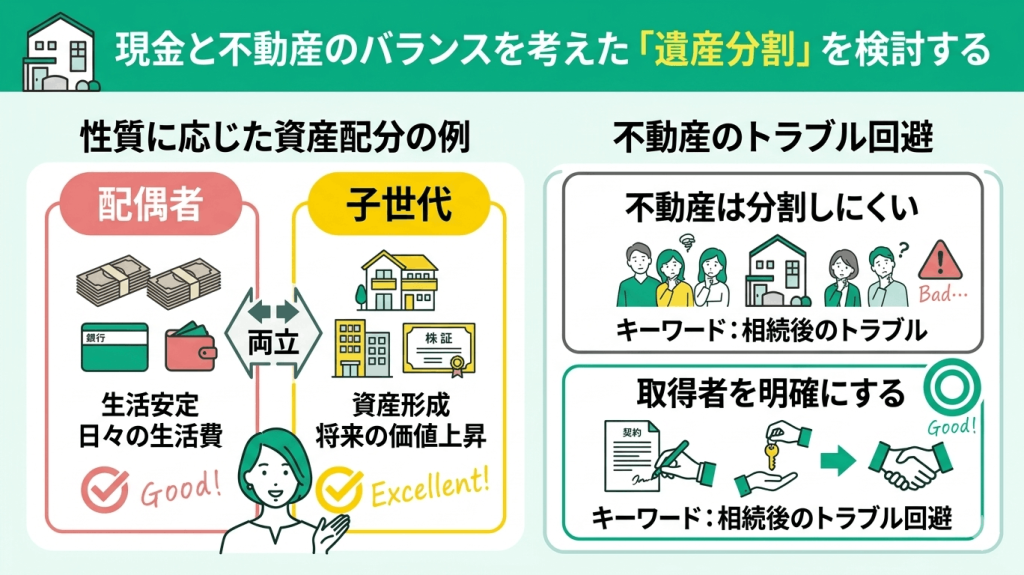

現金と不動産のバランスを考えた「遺産分割」を検討する

遺産分割では、単純な金額の均等配分ではなく、資産の性質に応じた配分が重要です。

例えば、配偶者には日々の生活費として使いやすい現金や預貯金を中心に配分し、子には将来的な価値上昇が見込まれる不動産や収益資産を承継させる方法が考えられます。これにより、配偶者の生活安定と、子世代の資産形成の両立が図りやすくなります。

また、不動産は分割しにくい性質があるため、あらかじめ取得者を明確にしておくことで、相続後のトラブル回避にもつながるでしょう。

井村FP不動産の将来価値は立地や市場動向に左右されるため、期待だけで判断するのは危険です。加えて、維持費や固定資産税の負担も見落とされがちです。

取得後のキャッシュフローまで試算し、保有し続ける前提が現実的かどうかを事前に検証しておく必要があります。

失敗しない相続税申告!得意分野を持つ専門家の探し方

相続税の申告には、財産の正しい評価や各種控除の適用など、非常に専門的な判断が欠かせません。そのため、「税理士なら誰に頼んでも同じ」と考えるのは厳禁。税務リスクを避け、スムーズに手続きを進めるためには、相続案件の実績が豊富なプロを選ぶ必要があります。

そこで本記事では、依頼先選びで後悔しないために絶対に押さえておきたいポイントを、分かりやすく解説します。

同じ税理士でも得意分野は「相続・不動産評価」など様々

ひとくちに税理士といっても、実は得意とする分野は大きく異なります。たとえば、「相続税対策に強い先生」もいれば、「法人税や事業承継がメインの先生」も少なくありません。

実際、土地の評価一つとっても、相続に特化した税理士かどうかで評価額は大きく変わります。その結果、納税額に数百万円もの差が出るケースも珍しくありません。

だからこそ、ご自身の財産構成に合った最適な専門家を選ぶことが、安心への第一歩となります。

相続税申告における専門家の見極め方とメリット

信頼できる専門家を見極める際は、単に「自宅から近い」といった条件だけで選ぶのは禁物。それよりも、相続税申告の実績数や過去の相談事例の豊富さを重視しましょう。

また、不動産の評価はもちろん、遺産分割協議のサポートといった申告後のアフターケアまで対応してくれるかどうかも見逃せないポイント。

実績豊富な税理士に依頼すれば、手続きの手間を省けるだけでなく、将来を見据えた最適な遺産分割の提案も期待できます。

井村FPとはいえ「相続に強い税理士をどう探せばいい?」「いきなり士業に相談するのは緊張する…」とお悩みの方には相続税無料相談センターがおすすめ!

相続税無料相談センターでは、まずはカスタマーサポートの担当者が、あなたのお悩みや現状を丁寧にヒアリング。そのうえで、ご相談内容に合わせて税理士や司法書士、FPなど、最適な専門家を完全無料でご紹介します。

まずは肩の力を抜いて、気軽な気持ちでご相談ください!

【まとめ】配偶者控除のデメリットを理解して賢い相続対策を

相続税の配偶者控除は強力ですが、目先の納税額だけで判断すると、将来の「二次相続」で子供に重い税負担がかかり、トータルで損をするリスクがあります。後悔しないためには、2回分の相続を前提としたプロのシミュレーションが不可欠です。

相続税無料相談センターでは、全国3,500名以上のネットワークから、相続に特化した「精鋭の税理士」を直接無料でご紹介します。事務的な手続きで終わらせず、家族全員が納得できる「最短ルートの最適解」を、相続税無料相談センターで見つけてみませんか?

>>【無料】相続税無料相談センターで相続に強い税理士を紹介してもらう

井村FP

井村FPこちらの記事では、「相続税でおすすめの相談窓口」を解説していますので、ぜひ参考にされてください。