「ひとまず配偶者が全て相続すれば、税金はかからないから安心」と考えていませんか?

確かに「配偶者の税額軽減」を活用すれば大幅な節税になりますが、実は将来の二次相続で子供の税負担が急増するリスクが潜んでいます。

この記事では、配偶者が全財産を相続する大きなメリットはもちろん、後で後悔しやすい落とし穴や、失敗しない相続割合の決め方について専門家の視点で丁寧に解説します。最後までお読みいただくことで、目先の税金にとらわれず、家族全体で大切な資産を守るための最適な判断基準が身につきますよ。

井村FP

井村FPご家族が築かれた大切な資産だからこそ、税負担や手続き上の無駄をできるだけ抑え、円満に引き継ぎたいものです。

「配偶者への全額相続」は、現在の生活を守るための有効な手段ですが、実は二次相続(次の相続)まで見据えた戦略が欠かせません。

相続税無料相談センターでは、あなたに最適な「相続専門の税理士」に初回無料で相談することができます。将来お子様が困らないためのシミュレーションを、今すぐプロと一緒に始めませんか?

>>【無料】相続税専門の税理士への直接相談・マッチングはこちら

井村 那奈

ファイナンシャルプランナー

1989年生まれ。大学卒業後、金融機関にて資産形成の相談業務に従事。投資信託や債券・保険・相続・信託等幅広い販売経験を武器に、より多くのお客様の「お金のかかりつけ医を目指したい」との思いから2022年に株式会社Wizleapに参画。現在はファイナンシャルプランナーとして活動中。

>>詳細なプロフィールはこちら

配偶者が全て相続するメリットは?節税できる3つの理由

相続において、「配偶者が全財産を相続する」という選択は、税務上の大きなメリットを享受できる有効な手段の一つです。日本の相続税法では、配偶者の今後の生活保障や、夫婦共同での財産形成への貢献を考慮し、非常に手厚い税額軽減措置が設けられています。

本章では、配偶者が財産を相続することで得られる3つの具体的なメリットと、特例適用に不可欠な注意点について専門的な視点から詳しく解説します。

1億6,000万円または法定相続分までなら納税額がゼロになる

配偶者の税額軽減という制度をご存知でしょうか。これは、残された配偶者の今後の生活保障などを目的とした特例です。配偶者が遺産を相続する場合、1億6,000万円または法定相続分のどちらか多い金額まで相続税が非課税になります。

たとえば、夫が亡くなり遺産が2億円、相続人が妻と子供2人の一般的なケースを考えてみましょう。妻の法定相続分は2分の1の1億円ですが、1億6,000万円の枠が適用されるため、妻が1億6,000万円まで相続しても税金はかかりません。

井村FP「配偶者の税額軽減」は非常に強力な制度ですが、活用する際には将来発生する「二次相続(配偶者が亡くなった際の相続)」を見据えた注意が必要です。

目先の税金だけでなく、二次相続まで考慮したバランスの良い遺産分割が大切になります。

※参照:配偶者の税額の軽減|国税庁

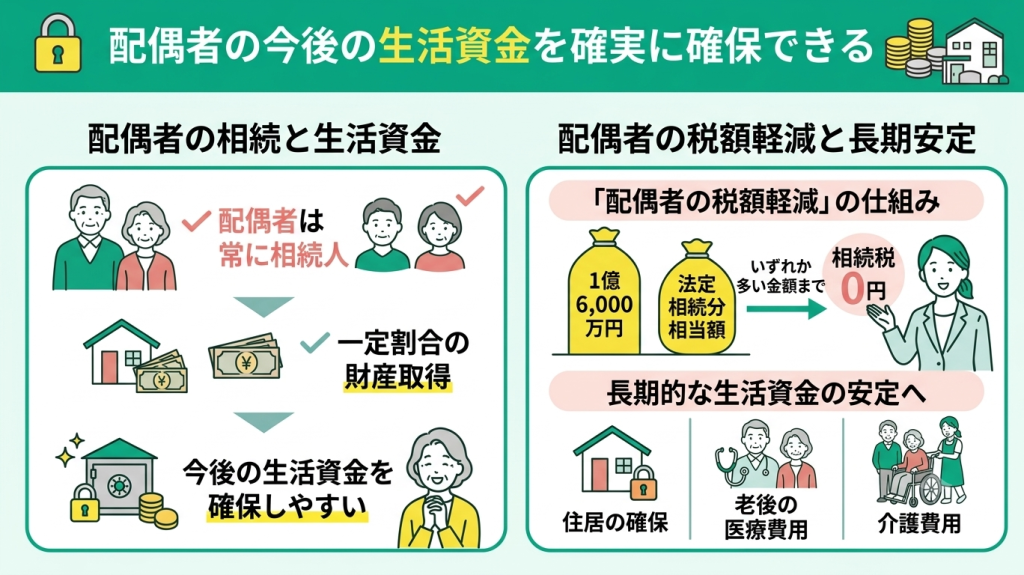

配偶者の今後の生活資金を確実に確保できる

配偶者は常に相続人になりますが、法定相続分が常に1/2になるわけではありません。子供がいる場合は配偶者1/2、直系尊属が相続人になる場合は2/3、兄弟姉妹が相続人になる場合は3/4と、相続人の組み合わせによって割合が異なります。

配偶者が一定割合の財産を取得できれば、今後の生活資金を確保しやすくなります。例えば、子供がいるケースで預貯金や不動産を含む総資産が8,000万円の場合、法定相続分どおりに分けると配偶者の取得分は4,000万円です。

また、「配偶者の税額軽減」を活用すれば、配偶者が取得した財産のうち1億6,000万円または法定相続分相当額のいずれか多い金額までは、配偶者に相続税がかかりません。これにより、住居の確保や老後の医療・介護費用など、長期的な生活資金の安定につなげやすくなります。

井村FP配偶者への資産集中は生活の安定に直結しますが、現金が不動産に偏ると納税や葬儀費用の支払いに困るケースもあります。

そこで、生命保険の非課税枠(500万円×法定相続人数)を賢く活用しましょう。保険金として受け取ることで、遺産分割協議を待たずに即座に自由な現金が手に入り、より盤石な備えとなります。

※参照:相続人の範囲と法定相続分|国税庁

※参照:相続税の課税対象になる死亡保険金|国税庁

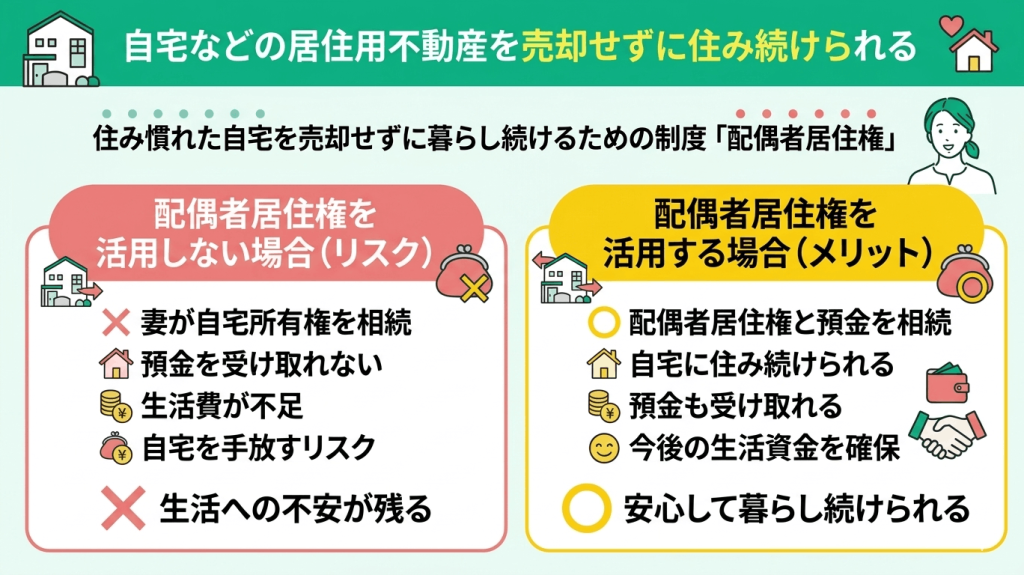

自宅などの居住用不動産を売却せずに住み続けられる

住み慣れた自宅を売却せずに暮らし続けるための制度に「配偶者居住権」があります。

たとえば遺産が自宅3,000万円と預金2,000万円、相続人が妻と子供1人のケースを考えてみましょう。妻が自宅の所有権をすべて相続すると預金を受け取れず、生活費が不足して自宅を手放すリスクがあります。しかし、配偶者居住権(評価額1,500万円と仮定)を活用すれば、妻は自宅に住み続けながら今後の生活資金として預金も1,000万円受け取れるようになります。

井村FP配偶者居住権は、残されたパートナーの「住まい」と「老後の生活資金」の両方を守れる非常に心強い制度です。ただし、この権利を守るためには法務局での登記が必要であり、ご自身の判断で途中で売却や譲渡はできない点には注意が必要です。

配偶者が亡くなると配偶者居住権は消滅し、建物所有者は配偶者居住権の負担がない状態で所有できます。

ご自宅の資産価値やご家族の将来のライフプランに合わせて、どのように分けるのが一番安心か、ご家族で慎重に話し合ってみてくださいね。

※参照:配偶者居住権の概要|国税庁

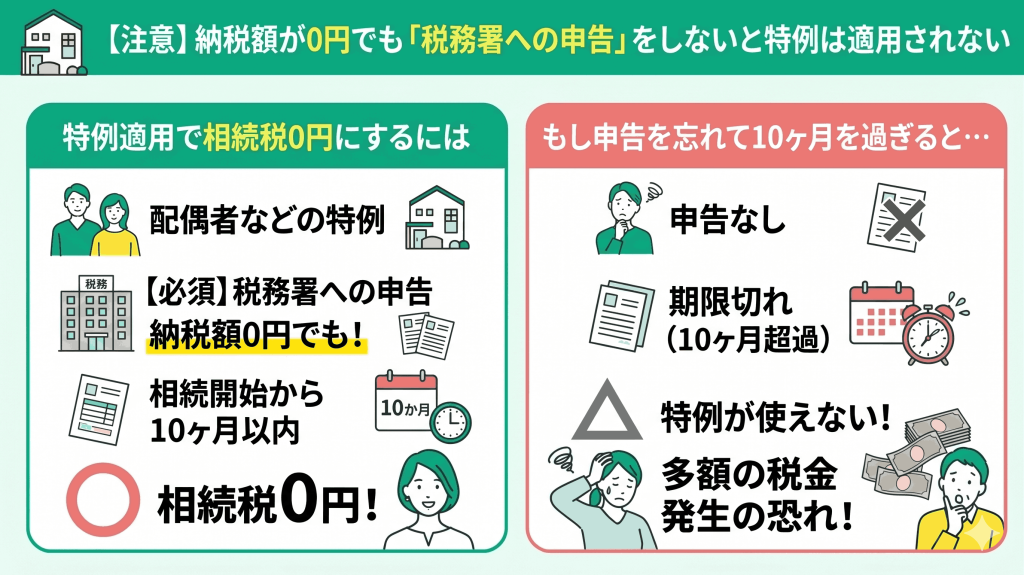

【注意】納税額が0円でも「税務署への申告」をしないと特例は適用されない

相続税は「配偶者の税額軽減(1億6,000万円まで)」などの特例を使えば0円になるケースが多いです。しかし、特例を適用して納税額を0円にするには税務署への申告が必須となります。

例えば、相続人が妻と子2人(基礎控除4,800万円)で遺産総額が6,000万円の場合、相続開始から10か月以内(相続開始を知った日の翌日から10か月以内)に申告を行わないと特例が使えず、多額の税金が発生する恐れがあります。

井村FP「我が家に特例が使えるのか」「手続きに漏れはないか」をご自身だけで正確に判断するのは、非常にハードルが高いものです。

相続税無料相談センターなら、全国3,500名以上の専門家の中から、ご相談内容にいちばん合う”得意分野”を持つ税理士を無料でマッチングします。事務的な手続き代行にとどまらず、地域の地価や不動産事情まで熟知したプロが、あなたの状況に合わせた最適なプランを提示します。

「まずは専門家の見解を聞きたい」という段階でも、初回相談無料。 公平中立な立場から、ご家族全員が納得できる「失敗しない相続」をサポートします。

>>相続税に強い税理士が多数在籍!今すぐ無料相談する

※申告手続きについては「相続税の申告手続|国税庁」をご覧ください。

実際どうだった?経験者100人へのアンケート調査

配偶者への全額相続は、残された配偶者の生活保障や相続税の軽減といった大きなメリットがある反面、将来の二次相続における税負担の増加や、他の相続人との心情的な対立など、潜在的なリスクも孕んでいます。制度上の利点だけでなく、現実的な実態を把握することは遺産分割において非常に重要です。

そこで今回は、実際に配偶者が全財産を相続した経験者100名を対象にアンケート調査を実施し、以下のポイントについて生の声を集めました。

※2026年04月17日~2026年04月19日時点での当編集部独自調査による

※回答内容は調査当時の個人の意見や状況に基づいています。

※相続税制度や税制は変更される可能性があり、最新の情報とは異なる場合があります。

なぜ配偶者が全て相続することに決めたのですか?

アンケートの結果、配偶者が全財産を相続した理由の半数を占めたのが「配偶者の今後の生活保障(老後の生活費や介護費用の不安)」でした。残された大切なご家族の生活は、何よりも最優先で守りたいですよね。

次いで「故人の遺言」や「自宅のみで物理的に分割が困難」といった事情が続いています。

また、約1割の方が「配偶者控除」を理由に挙げています。これは配偶者の税額軽減の特例により、1億6,000万円または法定相続分まで相続税がかからないという非常に強力な制度です。

井村FP配偶者が全て相続することは手厚い生活保障に繋がりますが、将来その配偶者が亡くなった際の「二次相続」で、お子様への税負担が重くなるケースも少なくありません。

目先の節税や安心だけでなく、将来を見据えた長期的な相続計画をご家族で話し合うことをおすすめします。

配偶者が全額相続することに対して、子供など他の相続人の反応はどうでしたか?

配偶者が全ての遺産を相続する場合、お子様など他のご家族がどう感じるか気になりますよね。アンケート結果を見ると、意外にも反応が分かれていることが分かります。

最も多いのは「全員が快く賛成した」ですが、注目すべきは「条件付きの賛成」や「協議難航」など、スムーズに同意が得られなかったケースが約半数に上るという点です。

井村FPお子様などの相続人には、最低限の遺産を受け取る権利(遺留分)があります。遺言書で配偶者に全てを残す場合は、なぜそうしたいのかという想いを「付言事項」として書き添えることをおすすめします。

円満な相続に向けて、まずはご家族の不安に寄り添う準備から始めましょう。

全て相続した後に、後悔したことや予想外のトラブルはありましたか?

続いて、実際に配偶者が全財産を相続した方のリアルな声を見てみましょう。安心を得られた方がいる一方で、手続きや将来への不安に直面するケースも多いようです。

【名義変更などの手続き負担】

闘病が長かったので生前から準備していましたが、いざとなると公共料金などの事務処理が予想以上に大変で、最終的に名義変更は司法書士にお任せしました。(60代・女性)

【二次相続での税負担に気づいた】

とりあえず私が全て相続しましたが、将来私が亡くなった際の「二次相続」で、子供たちの相続税負担が跳ね上がると後から気づき焦っています。(70代・男性)

【特に後悔はなく安心している】

今のところトラブルはありません。何より老後の生活資金の不安がなくなり、心から安心して生活できているので良かったです。(70代・女性)

井村FP配偶者の全額相続は当面の安心に繋がりますが、お声にもあるように「二次相続」での税金増や、膨大な名義変更の手間が思わぬ落とし穴になります。特に不動産の相続登記は義務化されているため放置できません。

将来のトラブルを防ぐためにも、お一人で抱え込まず、二次相続まで見据えた対策を税理士などの専門家へ早めに相談することをおすすめします。

井村FPこちらの記事では、「相続税でおすすめの相談窓口」を解説していますので、ぜひ参考にされてください。

相続税や家計のお悩みは専門家の無料診断を活用しよう

相続税や家計のお悩みは、専門家の無料相談を活用することが解決への近道。しかし、「いきなり税理士に直接相談するのは敷居が高い」と躊躇してしまう方も多いのではないでしょうか。

そこで相続税無料相談センターでは、まずカスタマーサポートの担当者がお客様の現状や不安な点を丁寧にヒアリングし、お悩みを整理させていただきます。

そのうえで、相続税や不動産評価に強い税理士など、状況に最適な専門家を無料でご紹介いたしますので「初めて相続税の相談をするから不安…」という方も安心してご利用ください。

井村FP税理士と一言で言っても、実は「相続税」「不動産評価」「法人税」など、一人ひとり得意分野が異なるもの。そのため、ご自身の相談内容に合った税理士を選ぶことが何より大切です。

「効率よくベストな専門家とマッチングしたい」「税理士、FP、司法書士、どの窓口に相談すればいいかわからない…」という方は、ぜひ相続税無料相談センターお任せください!

>>初回無料診断で「最適な引き継ぎ方」を見つける

配偶者が全て相続するのは危険?後悔しやすい5つのデメリット

目の前の相続税が0円になるからといって、安易に配偶者が全財産を相続するのは危険です。

なぜなら、将来その配偶者が亡くなった際の「二次相続」において、子どもに莫大な税負担がのしかかるリスクがあるから。目先の節税だけで判断すると、トータルで大損をしかねません。

そこで今回は、二次相続時の税額跳ね上がりや遺留分トラブルなど、配偶者がすべてを相続することで後悔しやすい5つのデメリットを解説します。

次の相続(二次相続)で子供が支払う税金が跳ね上がるリスクがある

で子供が支払う税金が跳ね上がるリスクがある-1024x575.png)

配偶者が全額相続して後悔しやすい大きな理由の一つが「二次相続」で子供に多額の税負担がのしかかるリスクです。

一次相続(例:夫から妻への相続)では、「配偶者の税額軽減」という特例により、最低でも1億6,000万円まで無税となります。そのため、「ひとまず妻に全額」と判断しがちです。しかし、次にその妻が亡くなり、子供へ財産を引き継ぐ「二次相続」では状況が一変します。

| 比較ポイント | 一次相続(配偶者が相続) | 二次相続(子供が相続) |

| 配偶者の税額軽減 | 使える(大幅な非課税枠) | 使えない |

| 法定相続人の数 | 配偶者 + 子供 | 子供のみ(1人減少) |

| 基礎控除額※ | 3,000万円+(600万円×人数) | 前回の相続より600万円減少 |

※基礎控除額=相続税がかからない非課税枠

二次相続では強力な非課税の特例が使えないうえ、基礎控除額も減ってしまいます。一次相続でまとまった財産がそのまま残っていると、そこに高額な税金がかけられることになり、結果として「最初から子供にも分けておいた方が、世帯トータルの納税額が数百万円も安くなった」というケースは決して珍しくありません。

井村FP「残された配偶者の生活を守るために、とりあえず全額を」というお気持ちはとてもよく分かります。しかし、ご家族の大切な財産を守り抜くためには、「次の相続」まで見据えた長期的なシミュレーションが不可欠です。

いざお子様が相続する段階になって、「多額の税金が払えず、泣く泣く思い入れのある実家を売却した…」といった事態は避けたいですよね。

残される配偶者の方の今後の安心な生活資金をしっかりと確保しつつ、二次相続時のお子様の負担を抑える「最適な財産の分け方」を、現在の資産状況をもとに考えていきましょう。

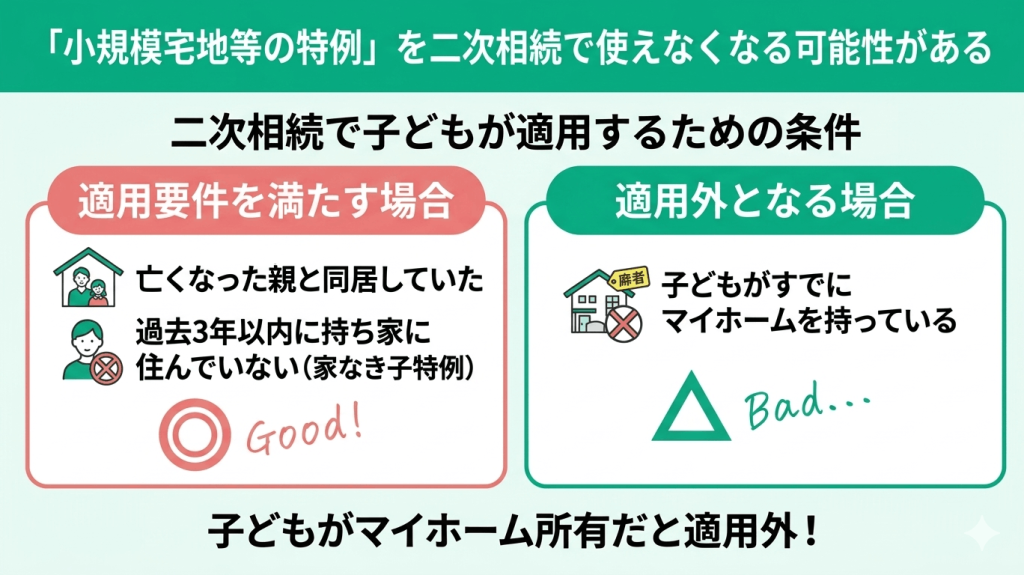

「小規模宅地等の特例」を二次相続で使えなくなる可能性がある

配偶者にすべての財産を相続させると、将来子供が自宅を相続する「二次相続」の際に、「小規模宅地等の特例」が使えなくなるリスクがあります。

この特例は、自宅の土地の評価額を最大80%(330㎡まで)減額できる非常に効果の大きい制度です。一次相続で配偶者が相続する場合は無条件で適用できますが、二次相続で子供が適用するためには、原則として以下のいずれかの厳しい要件を満たさなければなりません。

- 亡くなった方(親)と同居していた

- 別居の場合

・被相続人に配偶者がいない

・同居相続人がいない

・相続開始前3年以内に本人・配偶者・3親等内親族等の所有家屋に住んでいない

・相続開始時に住んでいる家屋を過去に所有したことがない

・申告期限まで保有する など

※参考:No.4124 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)|国税庁

つまり、別居している子供が家なき子特例で適用を受ける場合、すでにマイホームを所有していると適用が難しくなります。同居親族として適用できるかは別途要件確認が必要です。その結果、不動産の評価額がそのまま課税対象となり、多額の相続税が発生して後悔するケースが少なくありません。

井村FP一次相続は配偶者の税額軽減によって税負担をゼロに抑えやすい反面、将来の二次相続で思わぬ落とし穴が待っていることがあります。

例えば、評価額5,000万円の土地を引き継ぐ場合、特例が適用できれば1,000万円の評価で済みますが、適用できなければ5,000万円全額に課税されてしまいます。

「とりあえず配偶者にすべて任せよう」と決めてしまう前に、お子様の現在の居住状況や将来のマイホーム計画も踏まえて、一次相続・二次相続をトータルで考えた税額シミュレーションをしておくことが大切です。

他の相続人(子供など)から「遺留分」を請求される恐れがある

から「遺留分」を請求される恐れがある-1024x575.png)

配偶者に全財産を相続させる遺言があっても、子供には法律で最低限の取り分が保障された「遺留分」があります。裁判所の規定にもある通り、遺留分を侵害された相続人は金銭の支払いを請求する強力な権利があるのです。

当事者間の話し合いでまとまらない場合は、家庭裁判所での「遺留分侵害額の請求調停※」に発展する恐れもあるため、遺留分に配慮した対策が不可欠です。

| 相続人と遺留分の具体例 | 割合 | 金額(遺産が6,000万円の場合) |

| 配偶者(全額相続) | – | 6,000万円(遺言による) |

| 子供Aの遺留分 | 1/8 | 750万円 |

| 子供Bの遺留分 | 1/8 | 750万円 |

上記は法定相続分が配偶者1/2、子供全体で1/2のケース。遺留分は原則として法定相続分の半分です。

特に注意したいのは、遺留分の請求を受けた場合、原則として「現金」で支払わなければならない点です。全額相続した財産が自宅などの不動産ばかりだと、手元の現金が足りず、配偶者が老後の生活資金を切り崩したり、自宅を手放さざるを得なくなったりする恐れがあります。

※参考:遺留分侵害額の請求調停|裁判所

井村FP残されるパートナーの生活を一番に考え、「自分の財産はすべて譲りたい」と願うお気持ちはとてもよく分かります。しかし、そのお気持ちが、結果的に配偶者様とお子様の間でのトラブル(争族)の火種になってしまうのは悲しいですよね。

こうした事態を防ぐためには、あらかじめ遺留分に配慮したバランスの良い分け方を考えるか、生命保険の死亡保険金を活用して「遺留分を支払うための現金」を別途準備しておくといった対策が有効です。

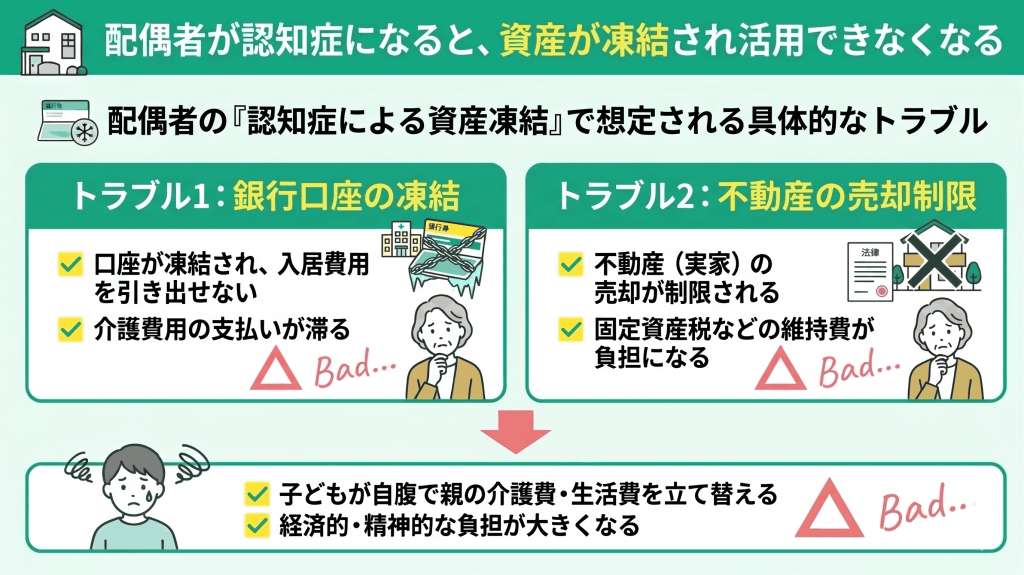

配偶者が認知症になると、資産が凍結され活用できなくなる

配偶者へ全財産を相続した後に注意したいのが、「認知症による資産凍結」です。もし配偶者の判断能力が低下すると、預貯金の払戻しや不動産売却などに制限がかかり、家族だけでは資産を動かしにくくなる可能性があります。

- 数百万~数千万円かかる老人ホームの入居費用を口座から払えない

- 介護資金を作るために実家を売却したくてもできない

手元に多額の資産があっても引き出せなくなり、結果的に子供が自腹で親の介護費用や生活費を立て替えるという苦しい事態に陥るケースは少なくありません。

井村FP凍結された資産を動かすために「成年後見制度」を利用すると、専門職後見人が選任された場合、管理財産額などに応じて月額2万〜6万円程度が目安とされることがあります。報酬額は家庭裁判所が事案ごとに決定します。

将来の介護費用を誰がどう管理するのか、家族信託の活用なども視野に入れ、ご夫婦がお元気なうちに次の世代を交えて対策を話し合っておきましょう。

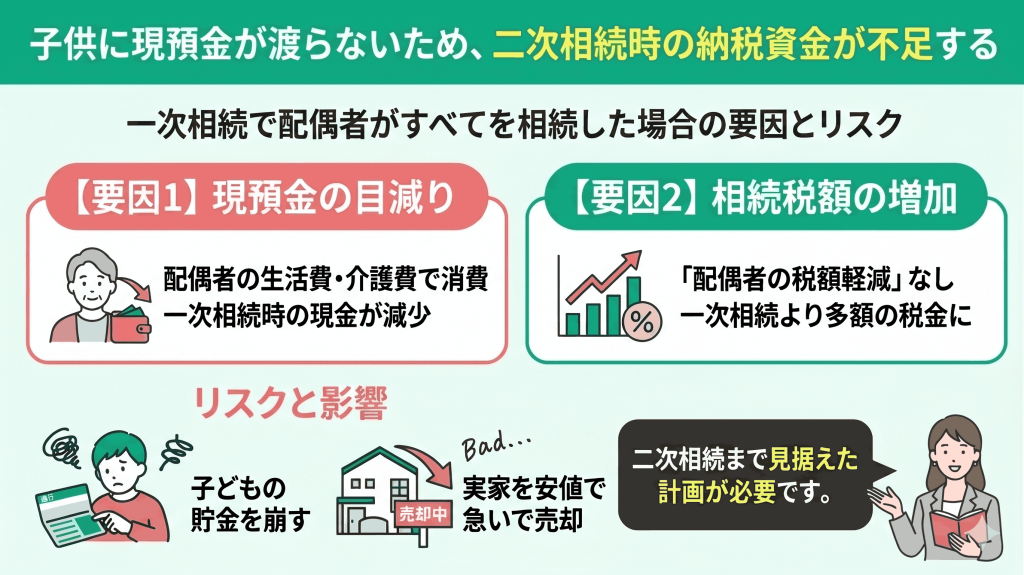

子供に現預金が渡らないため、二次相続時の納税資金が不足する

一次相続で配偶者が実家(不動産)から現預金まですべてを相続すると、子供には手元資金が渡りません。これが、将来の「二次相続(配偶者が亡くなった時の相続)」で大きな落とし穴となります。

相続税は、相続開始を知った日の翌日から10か月以内に申告・納税する必要があり、金銭で一括納付するのが原則です。

| 二次相続における納税資金不足の要因 | 影響と具体的なリスク |

| 現預金の目減り | 配偶者の老後の生活費や介護費用等で、一次相続時の現金が消費されてしまう |

| 相続税額の増加 | 二次相続では「配偶者の税額軽減」が使えず、一次相続より多額の税金がのしかかる |

| 手元資金の枯渇 | 納税資金が用意できず、子供自身の貯金を崩したり、実家を安値で急いで売却したりする事態になる |

二次相続では税額が上がるにもかかわらず、親の手元に残っているのは「不動産のみ」というケースが少なくありません。不動産はすぐに現金化できないため、子供は多額の納税資金を自力で工面する厳しい状況に追い込まれてしまいます。

井村FP「まずは夫婦の老後資金をしっかり確保したい」というお考えは、ご自身の生活を守る上でとても自然で大切なことです。ただ、お子様がいざ実家を引き継ぐタイミングで「税金が払えない」と途方に暮れる事態は避けたいですよね。

大切なご自宅をお子様が手放さずに済むよう、一次相続の段階でお子様へも現預金を分けておく工夫が重要になります。あるいは、死亡保険金の非課税枠を活用し、お子様を受取人にして確実な納税資金(現金)を別途用意しておく方法も効果的です。

残されるお子様が将来の税負担で苦労しないよう、今のうちから「次世代への現金の残し方」を長期的な視点で計画しておくことをおすすめします。

損をしない相続割合の決め方!失敗しない3つのチェックポイント

一次相続の非課税枠だけで判断して配偶者がすべてを相続すると、結果的に一族全体で大損をする可能性も。たしかに目の前の税金は抑えられますが、次の相続で子供にかかる負担が跳ね上がってしまうからです。

こうした失敗を防ぐためには、一次と二次を合わせた「トータルの税額」で事前にシミュレーションを重ねることが欠かせません。

そこで今回は、配偶者の健康状態の考慮など、家族にとって最適な相続割合を決めるための3つの重要ポイントを分かりやすく解説します。

「一次相続」と「二次相続」の合計税額でシミュレーションする

配偶者の税額軽減(1億6,000万円まで非課税)は非常にありがたい制度ですが、一次相続で配偶者が全額相続すると、二次相続で子供に重い税負担がのしかかる可能性があります。

実際に、財産1億円(法定相続人:妻・子供2人)のケースでシミュレーションを比較してみましょう。

| 分割方法 | 一次相続(夫→妻・子) | 二次相続(妻→子) | トータル税額 |

| 妻が全額を相続 | 0円 | 770万円 | 770万円 |

|---|---|---|---|

| 法定相続分で分割 | 315万円(子が負担) | 80万円 | 395万円 |

※妻自身の固有財産は無いものとして概算

このように、一次相続で税金を0円にしても、トータルで見ると300万円以上も税金が高くなるケースがあります。目先の税額だけで判断せず、2回の相続を合計したシミュレーションを行うことが、後悔しないための最大のポイントです。

井村FP二次相続では「配偶者の税額軽減」という特例が使えないことに加え、法定相続人がお父さまの時より1人減るため、無税となる「基礎控除額」も600万円少なくなります。

一次相続時に財産をすべて配偶者(お母様)に移してしまうと、将来お子さまが多額の納税資金に悩み、トラブルに発展しがちです。「次の世代にどう残すか」という長期的な視点を持ち、まずはご家庭の財産状況をもとにトータルでのシミュレーションを行ってみましょう。

配偶者の年齢や健康状態から「次の相続」までの期間を予測する

配偶者が全額を相続した後、どれくらいの期間で「次の相続(二次相続)」が起こるかを予測することは非常に重要です。とくに、配偶者の年齢や健康状態によっては、生前贈与などの新たな相続税対策を行う時間がないまま、再び多額の税負担が発生するリスクがあります。

例として、一次相続時の年齢別の平均余命を見てみましょう。(※厚生労働省の簡易生命表より概算)

| 一次相続時の配偶者の年齢 | 平均余命(女性) | 平均余命(男性) |

| 75歳 | 約16年 | 約12年 |

|---|---|---|

| 80歳 | 約12年 | 約9年 |

| 85歳 | 約8年 | 約6年 |

このように、一次相続時の年齢が高ければ、次の相続までのタイムリミットは意外と短くなります。持病がおありの場合は、さらに短期間で二次相続を迎える可能性も考えられます。配偶者が財産を使い切る前に次の相続が発生し、納税用の現金が枯渇してしまわないよう、現実的な期間を見据えて一次相続の分割割合を決めることが大切です。

井村FPご家族を亡くされた直後に「次」の相続を考えるのは、精神的にもお辛いことと思います。しかし、配偶者さまの年齢やご体調から二次相続の時期を冷静に見極めることは、将来のお子さまの負担を減らすために不可欠です。

まずは平均余命を目安にしつつ、ご家族の状況に合った無理のない期間予測から始めてみましょう。

※参照:令和6年簡易生命表|厚生労働省

生前贈与や生命保険を活用して子供への資産移転を並行する

配偶者が全額相続をしてしまうと、一次相続のタイミングでしか使えない非課税枠や、時間を味方につける節税のチャンスを逃してしまう危険があります。とくに以下の2つの制度は、一次相続の段階から子供への資産移転と並行して検討するのが効果的です。

一次相続で配偶者が保険金まで全額受け取ってしまうと、使い切れずに残った現金が二次相続の際に課税対象になってしまいます。子供を死亡保険金の受取人にしておけば、法定相続人が受け取る死亡保険金については「500万円×法定相続人の数」まで非課税枠を使える可能性があります。

一次相続で子供にある程度の現預金や収益物件を渡しておけば、そこから子供自身の判断で資産形成を進めることが可能です。暦年贈与には相続開始前最大7年間の持ち戻しルール(2024年1月1日以降の贈与から段階的に延長※)があるため、できるだけ早い段階から時間をかけて資産を移転することが将来の税負担を減らす鍵となります。

配偶者の老後の生活資金を確保しつつ、これらの非課税枠を組み合わせた具体的な移転計画を立てることが重要です。

井村FP「とりあえずお母さんに全部」と決めてしまうと、本来使えたはずの節税の特例を活かしきれず、後から「もっと早く対策しておけばよかった」と悔やまれるケースが少なくありません。

2024年の制度改正により、相続時精算課税制度にも年110万円の基礎控除が創設されるなど、選択肢も広がっています。ご家庭に合った無理のない範囲で、どの制度をどう活用すべきか一緒に考えてみましょう。

※2024年1月1日以後の暦年贈与は、相続開始日に応じて加算対象期間が段階的に延長されます。2026年12月31日までの相続は3年以内、2027年1月1日〜2030年12月31日の相続は2024年1月1日から相続開始日まで、2031年1月1日以後の相続は7年以内が対象です。

【まとめ】配偶者が全財産を相続した方がいい?

配偶者が全財産を相続すれば、税額軽減の特例によって目先の相続税は大きく抑えられます。しかし、それがご家族全員の正解とは限りません。大切なのは、次の世代へ引き継ぐ「二次相続」までトータルで考えることです。相続税無料相談センターでは、全国3,500名以上からご状況に最適な税理士を厳選し、お子様の負担も最小限にするシミュレーションを実施します。

井村FP「誰にいくら残すのがベストなのか」は、ご家庭の状況や資産構成によって全く異なります。だからこそ、表面的な手続きだけで終わらせず、相続・贈与の「実戦経験」が豊富なプロの視点が欠かせません。

相続税無料相談センターでは、全国3,500名以上の専門家から、カスタマーサポートがご状況をヒアリングし、あなたに最適な得意分野を持つ税理士を無料でマッチングします。

「まずは専門家の意見を聞いてから判断したい」という方も、初回相談は無料です。大切なご家族の未来を守るために、まずはプロに直接、あなたのお悩みをお聞かせください。

>>二次相続の不安を解消し、家族の未来を守る無料相談はこちら

井村FP

井村FPこちらの記事では、「相続税でおすすめの相談窓口」を解説していますので、ぜひ参考にされてください。