親から株式を相続しそうだが、「株の相続税がかからない方法はあるのか」とお悩みではありませんか?

結論から申し上げますと、基礎控除や配偶者の税額軽減といった制度の範囲内であれば、株に相続税はかかりません。

本記事では、株の相続税を「実質ゼロ」に近づけるための3つの条件や、評価額を抑える計算ルール、申告漏れになりやすい家族名義の株の注意点について解説します。相続発生後でも可能な節税策を知ることで、ご家族が築き上げた大切な資産を損なうことなく、より確実で安心できる相続計画を立てるためのヒントが得られますので参考にしてください。

井村FP

井村FP株の相続手続きについて、何から手をつければいいのか分からず不安になってしまいますよね。実は、株の相続税は銘柄の適切な評価方法や控除の活用次第で、税額を0円にできる可能性があります。しかし、その正しい判断には高度な専門知識が欠かせません。

相続税無料相談センターでは、「いきなり税理士はハードルが高い」という方へ向け、まずはカスタマーサポートの担当者が無料でお悩みをヒアリングし、現状整理をサポートします。

相談内容に応じて、最適な相続専門の税理士などの専門家を初回相談無料でご紹介します。

>>まずは無料で現状を整理する

井村FPこちらの記事では、「相続税でおすすめの無料相談窓口」を解説していますので、ぜひ参考にされてください。

井村 那奈

ファイナンシャルプランナー

1989年生まれ。大学卒業後、金融機関にて資産形成の相談業務に従事。投資信託や債券・保険・相続・信託等幅広い販売経験を武器に、より多くのお客様の「お金のかかりつけ医を目指したい」との思いから2022年に株式会社Wizleapに参画。現在はファイナンシャルプランナーとして活動中。

>>詳細なプロフィールはこちら

株に相続税はかからない?非課税枠と「実質ゼロ」に近づけるための3つの条件

株式をはじめとする有価証券の相続には原則として相続税が課されますが、制度を正しく理解し対策を講じることで、税負担を非課税または実質ゼロに近づけることが可能です。具体的には、税制上で定められた基礎控除枠や配偶者の特例を適切に活用すること、さらには株式特有の評価額の変動を捉えた戦略的なタイミングを見極めることが重要となります。

本章では、株式の相続税負担を抑えるための3つの条件について解説します。

基礎控除額(3,000万円+600万円×法定相続人数)の範囲内ならかからない

の範囲内ならかからない-1024x575.png)

相続税には「基礎控除」という非課税枠が設けられており、遺産の総額がこの範囲内であれば相続税はかかりません。基礎控除額は「3,000万円 +(600万円 × 法定相続人の数)」で計算します。

たとえば、残されたご家族が「配偶者と子ども2人(法定相続人が計3人)」のケースでは、基礎控除額は4,800万円となります。この場合、遺産総額が4,800万円以下であれば、原則として相続税の申告や納税は不要です。

井村FP相続と聞くと「多額の税金で家族に負担をかけてしまうのでは…」とご不安になる方もいらっしゃいますが、実際に相続税が課税されるのは全体の1割程度です。多くの方は基礎控除の範囲内に収まります。

ただし、マンションなどの不動産が含まれると最新の評価ルール(マンションの相続税評価額の是正)により計算が非常に複雑になります。

「我が家はどうなるの?」と気になった方は、ぜひお気軽にカスタマーサポートの無料ヒアリングをご活用ください。あなたに一番合う得意分野の税理士のご紹介(初回相談無料)まで手厚くサポートします。

配偶者の税額軽減(1億6,000万円まで)を活用すればかからない

を活用すればかからない-1024x575.png)

株式を相続する場合、原則として現金や不動産と同じように相続税の対象となります。しかし、「配偶者の税額軽減」を活用すれば、実質的に相続税をゼロに近づけることが可能です。

たとえば、亡くなった夫が5,000万円分の株式を含め、総額1億円の財産を遺したケースで考えてみましょう。この制度を利用して妻が財産を相続する場合、配偶者は「1億6,000万円」または「法定相続分」のどちらか多い金額までは相続税がかかりません。つまり、このケースでは妻が株式をすべて引き継いでも、妻自身に相続税はかからないのです。

井村FP配偶者の方にとって非常に心強い制度ですが、税額がゼロになる場合でも「相続税の申告」が必要になる点には注意しましょう。申告期限を過ぎてしまうと特例が使えなくなるため、早めの準備が大切です。

また、将来的にその配偶者の方が亡くなった際(二次相続)には、非課税枠が減り、お子様への税負担が大きくなるケースもあります。目先の非課税枠にとらわれず、ご家族全体の長期的な視点で資産の分け方を一緒に考えていきましょう。

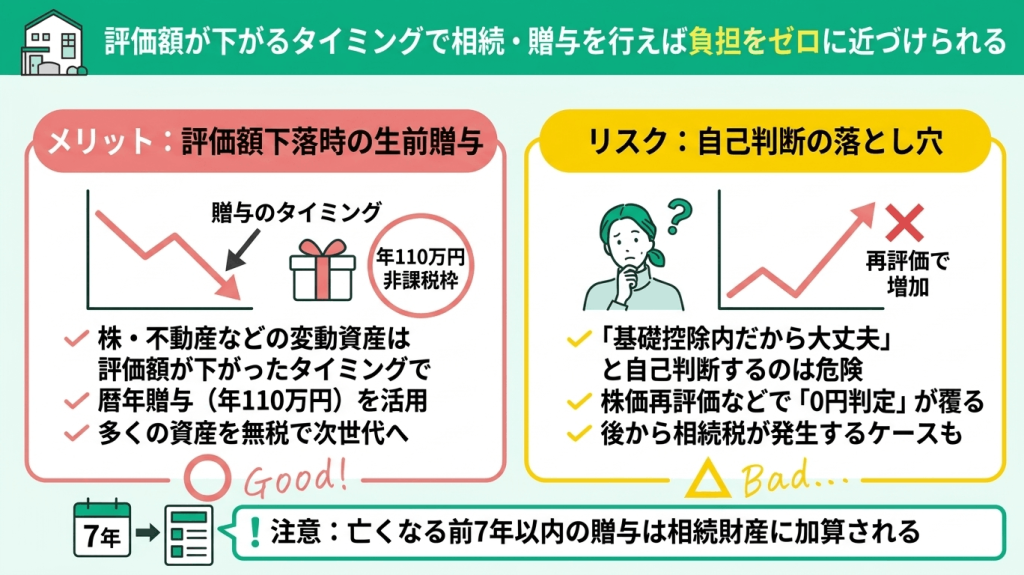

評価額が下がるタイミングで相続・贈与を行えば負担をゼロに近づけられる

株や不動産など価格が変動する資産は、評価額が下落したタイミングで生前贈与を行うのが税負担を減らす鉄則です。例えば、株価の下落時に年間110万円の非課税枠(暦年贈与)を使えば、通常よりも多くの資産を無税で次世代へ移すことができます。 ただし、亡くなる前7年以内の贈与は相続財産に加算される点に注意が必要です。

また相続時においても、「小規模宅地等の特例」を活用してご自宅の土地の評価額を最大80%減額するなどの対策を行うことで、遺産総額を基礎控除の範囲内に収め、税負担を実質ゼロに近づけることが可能です。

しかし、「自分は基礎控除の枠内だから大丈夫」と自己判断するのは注意が必要です。 例えば、ご家族名義の口座が「名義預金」とみなされたり、株価の再評価などで遺産総額が膨らみ、後から「0円判定」が覆るケースは決して少なくありません。

井村FP確実な「税金ゼロ」を目指すなら、プロの視点が不可欠です。相続税無料相談センターでは、ヒアリングで伺ったお悩みをもとに、相談内容にいちばん合う”得意分野”の相続専門税理士を、初回相談無料でマッチングいたします。 不動産や預貯金を含めた全体像をプロが精査することで、申告漏れや払いすぎのリスクをなくします。

「我が家は本当に大丈夫?」と少しでも不安に感じたら、ぜひお気軽にご相談ください。最新の税制をふまえ、現在のご資産状況やご家族のライフプランに合わせた、最も負担の少ない最適な方法を一緒に見つけていきましょう。

>>まずは無料で状況を整理!相続税無料相談センターで相談する

株の相続税が「0円」になるかは判定次第?明暗を分けた2つのリアルな体験談

株式の相続においては、評価方法や名義の取り扱いによって相続税の負担が大きく変動し、結果として「0円」に収まるケースと、予期せぬ課税が発生するケースに分かれます。上場株式の評価額算定には特有のルールがあり、適切な基準日の選択が節税の鍵となります。一方で、家族名義となっている「名義株」の存在は、税務調査で指摘されやすい重大な盲点です。

本項では、明暗を分けた2つの具体例から実務上の注意点を解説します。

なぜ「株価の選び方」一つで0円に?評価額を下げて基礎控除内に収まった事例

親から株式を相続し、「多額の相続税がかかるのでは?」と不安を抱える方は少なくありません。実は、上場株式は株価の選び方次第で評価額が大きく下がるケースがあります。実際に相続税が0円になった方の事例を見てみましょう。

親の遺産は株がメインで、当初の計算では基礎控除をオーバーして「納税あり」の判定でした。

しかし、専門家の助言で過去3ヶ月の月平均のうち最も低い株価を採用したところ、評価額が10%以上もダウン。結果的に遺産総額が基礎控除内に収まり、相続税が1円もかからない「無税」で済みました。

選び方一つで明暗が分かれることを痛感しました。(50代・男性)

井村FP上場株式の相続税評価では、亡くなった日の終値のほか、その月・前月・前々月の月平均額という「4つの株価」から最も低い額を選べます。この仕組みを知らないと、本来払う必要のない税金を納めてしまう可能性も。

株式の評価額算出は複雑なケースも多いため、損をしないためにも、まずは専門家に相談して正確なシミュレーションを行ってみましょう。

なぜ「家族名義の株」が盲点に?0円だと思い込んで申告漏れを指摘された事例

「うちには関係ない」と思い込みがちな相続税ですが、思わぬ落とし穴になるのが「名義株」です。実際の失敗談を見てみましょう。

親の株は少額で無税だと思っていました。

しかし後日、税務署から「子供名義の株も実質は親の資産(名義株)」と指摘が。合算すると基礎控除を超え、本来不要な加算税まで支払うことに…。自己判断の怖さを知りました。(40代・女性)

井村FP名義株の申告漏れは決して珍しいケースではありません。

国税庁の「令和5事務年度における相続税の調査等の状況」によると、申告漏れとして指摘された相続財産のうち「有価証券(10.7%)」と「現金・預貯金等(30.3%)」が合わせて4割以上を占めています。

税務署は家族名義の口座も厳しくチェックするため、自己判断は危険です。少しでも不安がある場合は、事前に専門家へ確認することが重要です。

※参考:令和6事務年度における相続税の調査等の状況|国税庁

井村FPこちらの記事では、「相続税でおすすめの無料相談窓口」を解説していますので、ぜひ参考にされてください。

株の相続税対策は誰に頼む?最適な専門家を無料で見つける方法

株の相続税対策や名義株の判定は非常に複雑で、専門知識なしで判断するのは困難です。

「基礎控除内だから大丈夫」と油断していると、資産の再評価によって後から多額の追徴課税が発生するケースも。慣れない計算で不安を抱え続けるよりも、まずはプロの客観的な視点を取り入れるのがおすすめです。

事前に精査を受けることが、申告漏れのリスクを排除し、ご家族の円満な資産承継を叶えるための確実な第一歩となります。

井村FPとはいっても、「いきなり士業の先生に相談するのは緊張する」「何を聞けばいいか分からない…」という方も多いのではないでしょうか。

相続税無料相談センターなら、まずはカスタマーサポートの担当者があなたのお悩みを丁寧にヒアリング。その上で各人の状況に最適な相続に強い税理士を無料でマッチング可能です。

司法書士やFPの紹介も柔軟に対応できますので、安心して株の相続税対策を始められますよ!

>>相続税無料相談サービス詳細はこちら

株の相続税をゼロに近づける!評価額を下げる4つの計算ルール

株の相続税を抑えるには「評価額」をいかに抑えるかが鍵です。

また、上場株式なら、4つの価格(当日の終値や当月・前月・前々月の平均値)から最も低いものを選択できるルールが存在します。これを知るだけで評価額を引き下げ、税負担をゼロに近づけられる可能性が高まるでしょう。

そこで本項では、納税額を最小化するための重要な計算ルール、非上場株における複雑な算出方法の注意点を徹底解説します。

4つの価格(終値)のうち、最も低いものを選択して評価を下げる

のうち、最も低いものを選択して評価を下げる-1024x575.png)

上場株式の相続税を計算する際、財産評価を低く抑える有利なルールがあります。基準となるのは「亡くなった日の終値」と「その月」「前月」「前々月」の各月平均額※です。たとえば、当日の終値が1,200円でも、過去3ヶ月の平均額が「1,100円・1,300円・900円」であれば、4つの中で最も低い900円を評価額として採用できます。

これにより、合法的に相続財産の評価を下げることが可能です。

井村FPNISAの普及で株式を保有する方が増えた2026年現在、有価証券の相続はより身近な課題です。相場変動が激しい時期でも、最も低い価格を選んで相続税の負担を軽減できるのは、ご家族にとって安心な制度ですよね。

少しでも多くの財産をスムーズに引き継ぐため、複雑な財産評価や相続手続きに迷われた際は、ぜひお気軽に相続税の無料相談窓口(カスタマーサポート)にご相談ください。

配当金を受け取る権利(配当期待権)にも税金がかかるので注意する

にも税金がかかるので注意する-1024x575.png)

配当金の権利確定日(基準日)を過ぎてから亡くなり、まだ実際に受け取っていない配当金がある場合、それは「配当期待権※1」として相続税の課税対象になります。

たとえば、10万円の配当金を受け取る予定だった場合、そこから源泉徴収される税金(20.315%)※2を差し引いた約8万円(正確には7万9,685円)が相続財産に加算されます。株式そのものの評価だけでなく、こうした権利の見落としにも注意が必要です。

井村FP配当期待権は、証券会社や信託銀行から届く「配当金計算書」などで確認できますが、相続のタイミングによってはご家族が気づきにくい財産のひとつです。

あとから「うっかり申告漏れになってしまった…」と慌てないためにも、相続発生前後の配当スケジュールをしっかり確認することが大切です。

※1 参照:配当期待権の評価|国税庁

※2 参照:株式・配当・利子と税|国税庁

非上場株式(同族株)の場合は計算方法が複雑で評価額が高くなりやすい

の場合は計算方法が複雑で評価額が高くなりやすい-1024x575.png)

非上場株式(同族会社の株)の相続では、市場価格がないため独自の計算方法で評価額を算出します。この計算は複雑で、利益が長年蓄積されていると予想以上に評価額が高騰する傾向にあります。

例えば、設立時の資本金が1,000万円でも、相続時の評価額が1億円に跳ね上がることも珍しくありません。事前の対策がないと、高額な相続税が発生してしまいます。

井村FP「ただの自社株だから」と油断していると、いざという時にご家族が困ってしまうかもしれません。仮に評価額が1億円となった場合、他の財産と合わせて計算され、数千万円の現金を納税しなければならないケースもあります。

生前贈与や事業承継税制の活用など、早めの対策が会社とご家族を守る鍵です。

井村FP「まずは大まかな目安だけでも手軽に把握したい」という方には、無料で使えるシミュレーションツール「かんたん株価試算」の活用がおすすめです。

決算書の数字を入力するだけで、自社の株価(評価額)の概算をスピーディーに確認することができます。本格的な税務申告や専門家への相談を進める前に、現状を把握する第一歩として試してみてはいかがでしょうか。

株の相続後に税金をかからなくする!売却時の特例と控除の活用法

「すでに株を相続してしまい、基礎控除を超えそう…」とお悩みの方も、まだ諦める必要はありません。なぜなら、相続が発生した後からでもできる、実質的な税負担をゼロまたは最小限に抑える事後対策や各種控除が存在するからです。

たとえば、相続した株を一定期間内に売却することで所得税を大幅に安く抑えられる「取得費加算の特例」が挙げられます。さらに、葬儀費用などを差し引いて課税対象そのものを削る方法も有効でしょう。

本記事では、相続後でも活用できる節税ノウハウを分かりやすく解説していきます。

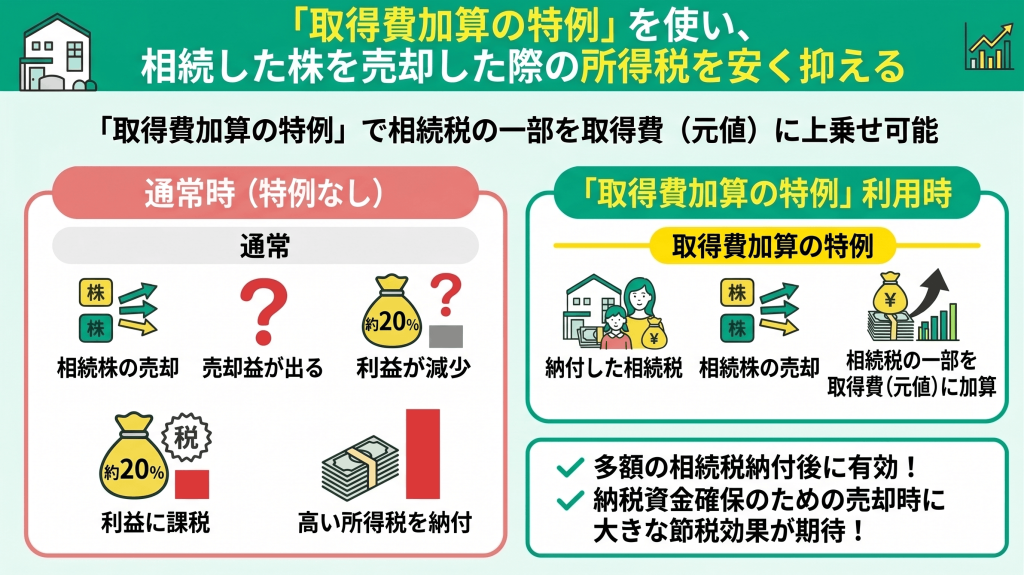

「取得費加算の特例」を使い、相続した株を売却した際の所得税を安く抑える

親から引き継いだ株式を売却して利益が出た場合、通常はその利益に対して約20%の税金がかかります。しかし「取得費加算の特例※」を使えば、ご自身が納付した相続税のうち一定額を株式の取得費(元値)に上乗せでき、売却時の所得税を安く抑えることが可能です。例えば、多額の相続税を納付した後に、納税資金を確保するために手元の株を売却するようなケースでは、大きな節税効果が期待できます。

井村FP相続した株をそのまま持つべきか、売るべきか悩む方は多くいらっしゃいますよね。この特例を利用するための最も重要なポイントは、相続税の申告期限の翌日から3年以内(亡くなった日から約3年10ヶ月以内)に売却を完了することです。

この期間を過ぎてしまうと特例が使えなくなるため、売却のタイミングには十分な注意が必要です。計算方法やスケジュールに不安がある場合は、早めに専門知識を持った税理士にご相談くださいね。

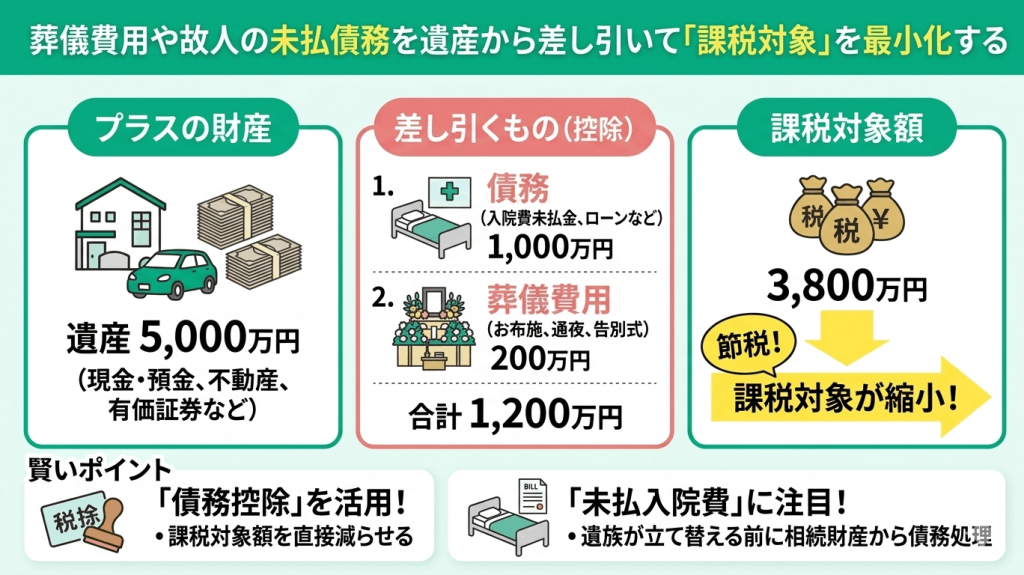

葬儀費用や故人の未払債務を遺産から差し引いて「課税対象」を最小化する

相続税を計算する際、プラスの財産から亡くなった方の借金(債務)や葬儀費用を差し引く「債務控除※」が認められています。これにより課税対象額を直接減らせるため、大きな節税につながります。

例えば、遺産が5,000万円あっても、故人の入院費の未払金や住宅ローンなどの「債務」が1,000万円、お寺へのお布施や通夜・告別式の「葬儀費用」が200万円あった場合、差し引き後の3,800万円が課税対象となります。特に亡くなる直前の入院費などは、ご遺族が立て替えて支払う前に、相続財産から債務として処理するのが賢明です。

井村FP「何が控除対象になるか」の判断は意外と複雑です。例えば、お布施や領収書のない車代は控除対象になりますが、香典返しや墓石の購入費用は控除の対象外となるので注意しましょう。

2026年現在の税制でも、正しく債務を計上することは相続対策の基本です。「これは引けるのかな?」と迷う支出があれば、メモや領収書を保管したうえで、ぜひ一度ご相談ください。状況に合わせた具体的なシミュレーションを行い、スムーズな相続をお手伝いいたします。

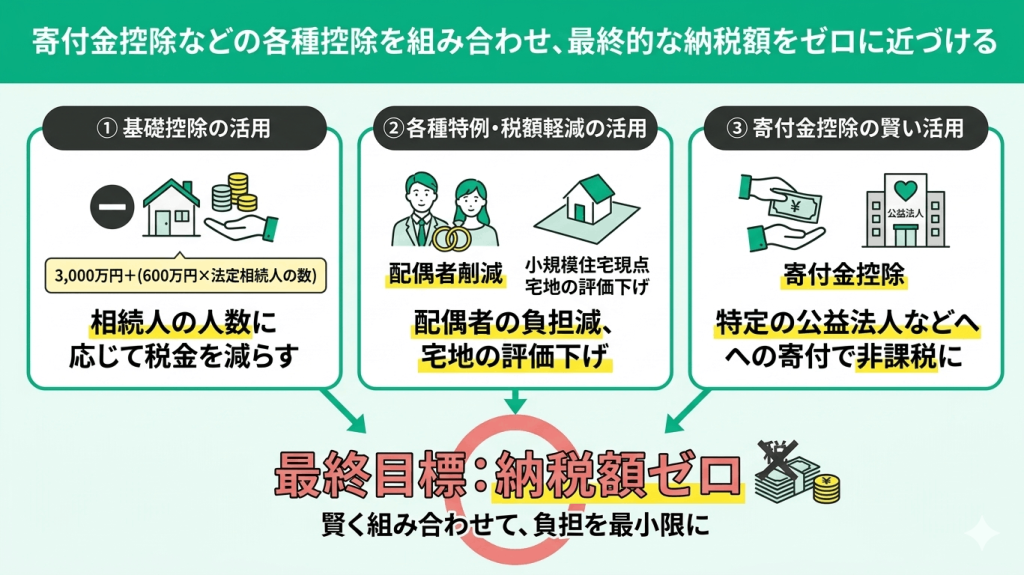

寄付金控除などの各種控除を組み合わせ、最終的な納税額をゼロに近づける

相続税は、基礎控除(3,000万円+600万円×法定相続人の数)のほか、様々な制度を組み合わせることで負担を大きく減らすことができます。配偶者の税額軽減や小規模宅地等の特例の活用に加えて、特定の公益法人などへ財産を寄付する「寄付金控除(相続財産の非課税の特例)」も有効な選択肢です。これらを賢く組み合わせれば、最終的な納税額をゼロに近づけることも可能です。

井村FP例えば、相続財産が1億円で法定相続人が子ども2人の場合、基礎控除4,200万円(3,000万円+600万円×2人)を引いた5,800万円に対して税金がかかります。

しかし、実家の土地に特例を使って評価額を下げ、さらに故人の遺志を継いで自治体や教育機関へ残りの財産を寄付すれば、相続税が非課税になるケースもあるのです。

「税金で引かれるくらいなら社会の役に立てたい」というお気持ちがあれば、ぜひ一度ご相談ください。大切なご資産の最適な活用方法を一緒に考えましょう。

【まとめ】株に相続税はかからない?

株の相続税は、基礎控除や配偶者の特例を正しく活用すれば「実質ゼロ」にできる可能性があります。4つの株価から有利なものを選ぶルールや、税務調査で狙われやすい「名義株」の確認など、専門的な判断が節税の鍵となります。

| 相談ステップ | 相続税無料相談センターのサポート内容 |

|---|---|

| STEP1 | ヒアリング(カスタマーサポート) 専門知識は不要。「何に困っているか」を専任スタッフが一緒に整理します |

| STEP2 | 最適な専門家へ(税理士など) 相続税の試算・申告・節税対策など、相談内容に合った得意分野の税理士を初回無料でご紹介します |

井村FP株の手続きが無事に終わっても、ご家族の人生はそこから新しく始まりますよね。当社では、単なる税金計算で終わらない「一生涯のサポート」をご提供しています。

二次相続対策:今回の納税だけでなく、将来の配偶者の相続も見据えた最適な分け方を提案

相続後の運用:引き継いだ株の管理や活用法など、ライフプランに合わせて長期的に伴走

複雑なお悩みだからこそ、一人で抱え込まずにカスタマーサポートの丁寧なヒアリングと最適な税理士マッチングをご活用ください。大切なご資産を最も有利な形で未来へ繋ぐため、私たちが全力でお手伝いいたします。

>>株の相続税を0円に!払いすぎを防ぐ無料診断で損しない対策を

井村FP

井村FPこちらの記事では、「相続税でおすすめの無料相談窓口」を解説していますので、ぜひ参考にされてください。