「親名義の家を相続することになったけれど、相続税は一体いくらかかるのだろう?」と不安に感じていませんか。

結論からお伝えすると、相続税は家の評価額や特例の適用有無によって大きく変動します。ただし、基礎控除の範囲内であれば税金はかかりません。

本記事では、親名義の家における相続税の計算手順や、税負担を軽減できる特例について専門家目線で分かりやすく解説します。お読みいただくことで、ご自身の場合の概算額や、大切な資産を賢く引き継ぐ道筋が明確になりますので参考にしてください。

井村FP

井村FPご実家という大切な資産を守り、次世代へ残す計画をさらに強固なものにするために、プロの知恵を活用してみませんか。

相続税無料相談センターでは、全国3,500名以上の専門家から、相続・贈与の実績が豊富な精鋭の税理士を厳選してご紹介します。専門家の紹介および初回相談料はすべて無料です。

公平中立な立場からプラン作りをサポートいたしますので、まずは「特例が使えるか知りたい」という段階でもお気軽にご利用ください。

>>税負担を抑えて大切な実家を守る!専門家への無料相談はこちら

井村 那奈

ファイナンシャルプランナー

1989年生まれ。大学卒業後、金融機関にて資産形成の相談業務に従事。投資信託や債券・保険・相続・信託等幅広い販売経験を武器に、より多くのお客様の「お金のかかりつけ医を目指したい」との思いから2022年に株式会社Wizleapに参画。現在はファイナンシャルプランナーとして活動中。

>>詳細なプロフィールはこちら

親名義の家を相続すると相続税はいくらかかる?

親名義の家を相続した場合、必ずしも相続税が発生するわけではありません。課税の有無は、不動産を含む遺産総額が「基礎控除額」を超えるかが第一の基準です。また、家の価値は時価ではなく特有のルール(路線価等)で評価される点も重要となります。さらに、同居親族や配偶者が活用できる強力な税額軽減の特例も存在するため、事前の理解が不可欠です。

本項では、課税の仕組みや要件について以下のポイントで解説します。

遺産総額が「3,000万円 + 600万円 × 法定相続人数」以下なら相続税は0円

相続税には基礎控除があり、遺産総額が「3,000万円 + 600万円 × 法定相続人数※」以下なら、相続税はかからず申告も不要です。例えば、相続人が妻と子2人(計3名)の場合、控除額は4,800万円となります。

遺産には預貯金だけでなく、不動産や有価証券なども含まれるため、まずは全財産の正確な把握が第一歩です。

井村FP「基礎控除内だから安心」と思っていても、ご自宅の評価額が想定以上に高く、相続税が発生するケースは少なくありません。

また、近年の税制改正で生前贈与の持ち戻し期間が段階的に延長されるなど、ルールも変化しています。いざという時にご家族が困らないよう、早めに資産を整理し、現状を正確に把握しておくことをおすすめします。

遺産総額が「3,000万円 + 600万円 × 法定相続人数」を超える場合に発生する

相続税は遺産が基礎控除額を上回ると発生します。法定相続人が子供2人(控除額4,200万円)の場合の目安は以下の通りです。

また、2024年の税制改正により、生前贈与の加算期間は段階的に7年へ延長されます。ただし、2026年中に発生する相続については、加算期間は従来どおり相続開始前3年間のままです。2027年以降に発生する相続から段階的に延長が始まり、延長された期間の贈与については総額100万円まで加算されない緩和措置が適用されます。なお、加算期間が7年となるのは2031年1月1日以降です。

生前贈与の扱いは相続税額にも影響するため、相続が本格化する前から早めに対策を考えておくことが大切です。

※参照:No.4161 贈与財産の加算と税額控除(暦年課税)|国税庁

遺産総額が5,000万円の場合(子供2人なら納税額は約80万円)

-1024x575.png)

課税対象は800万円です。現金が少なくても、都心に持ち家がある場合などは、思いがけずこのラインを超えるご家庭が多く見られます。

親名義の家3,000万円 + 預貯金2,000万円

この内訳であれば預金から無理なく納税できますが、もし「家4,500万円+預金500万円」のように不動産の比率が高い場合は、手元の現金が急激に減ってしまうため注意が必要です。

遺産総額が7,000万円の場合(子供2人なら納税額は約320万円)

-1024x574.png)

課税対象は2,800万円です。税率が上がるため、小規模宅地等の特例などを活用した計画的な節税が効果を発揮するボリュームゾーンです。

親名義の家5,000万円 + 預貯金2,000万円

親と同居しているなどの条件を満たし「小規模宅地等の特例※1」が適用できれば、ご実家の評価額を最大80%減額でき、相続税負担を大幅に(あるいはゼロに)減らすことが可能です。

遺産総額が1億円の場合(子供2人なら納税額は約770万円)

-1024x574.png)

課税対象は5,800万円にのぼります。現金での納税負担が大きいため、生命保険の非課税枠を活用するなど、事前の納税資金の確保が不可欠になります。

親名義の家7,000万円 + 預貯金3,000万円

事前の対策として「生命保険の非課税枠(500万円×法定相続人数=1,000万円)※2」を活用し、死亡保険金として現金を準備しておけば、残されたご家族が自分の貯金を削って納税する事態を防げます。

井村FP親名義の家を相続する際「不動産の評価額」がいくらになるかで相続税額は大きく変わります。「うちは現金がないから」と思われていても、ご実家の立地によっては基礎控除を上回るケースは決して珍しくありません。

いざという時にご家族が納税資金で困らないよう、まずはご実家の概算評価と全体の資産状況を正確に把握することをおすすめします。

※1 参照:相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)|国税庁

※2 参照:相続税の課税対象になる死亡保険金|国税庁

そもそも「家の価値」はどう決まる?時価ではなく「路線価」で計算するのがルール

相続や贈与の際、家の価値は実際の売買価格(時価)ではなく、国が定めたルールで評価します。

- 土地:路線価(1㎡あたりの価格×面積)で計算

- 建物:固定資産税評価額をそのまま適用

土地は時価の約8割、建物は約7割の評価額になるのが一般的な目安です。なお、2024年より分譲マンションの相続税評価ルールが厳格化され、実勢価格とのズレが是正されました。最新の基準に沿った正確な計算には注意が必要です。

井村FPご自宅の価値がわからないと、将来の相続への不安が募りますよね。土地の基準となる路線価は毎年7月に国税庁より公表されますが、土地の形状による補正など、ご自身での正確な計算は複雑になりがちです。

まずは、毎年届く「固定資産税の納税通知書」で建物の評価額をチェックすることから始めてみましょう。

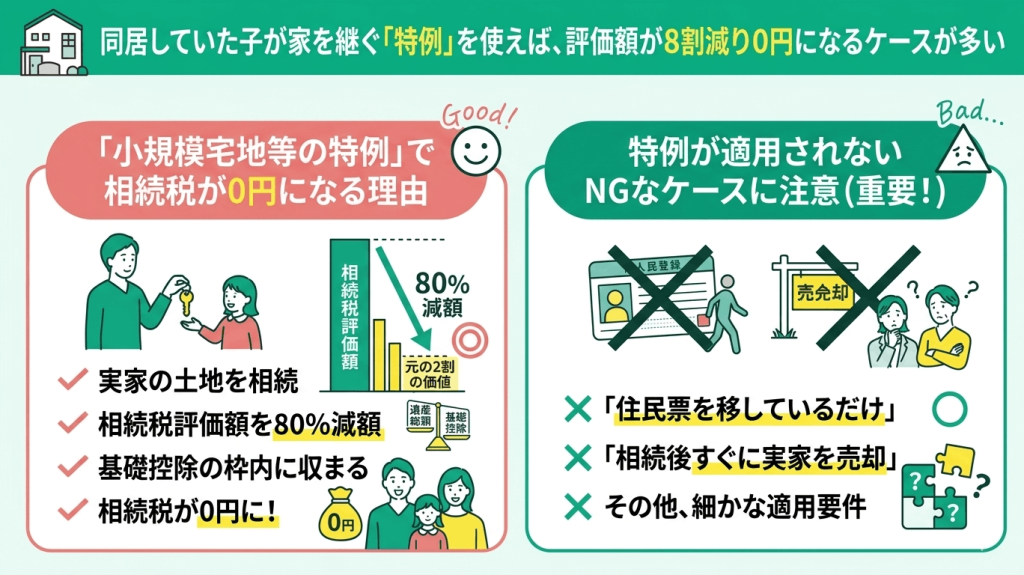

同居していた子が家を継ぐ「特例」を使えば、評価額が8割減り0円になるケースが多い

親と同居していたお子様が実家を相続する場合、「小規模宅地等の特例」を使える可能性があります。これは、実家の土地(330㎡まで)の相続税評価額を80%減額できる非常に強力な制度です。

注意点として、土地の評価額自体が「0円」になるわけではなく、元の2割の価値として計算されます。しかし、この大幅な減額によって遺産総額が基礎控除(3,000万円+600万円×法定相続人の数)の枠内に収まり、結果的に相続税が0円になるケースが多いのは事実です。

井村FP実家を継ぐことで税金の負担が大きく減るのは、残されたご家族にとって本当に心強いですよね。ただ、この特例は「住民票を移しているだけ」「相続後すぐに実家を売却してしまった」といった場合には適用されないなど、細かなルールが定められています。

「自分は特例の対象になる?」「手続きはどうすればいい?」と少しでも迷われたら、ぜひお気軽に無料相談をご活用くださいね。一緒に状況を整理していきましょう。

配偶者が相続するなら「配偶者の税額軽減」により1億6,000万円まで非課税

配偶者が遺産を相続する場合、「配偶者の税額軽減」という特例を利用することで、1億6,000万円か法定相続分のどちらか多い金額まで相続税が非課税となります。

多くの場合で税負担をゼロにできる強力な制度ですが、適用には以下の条件を満たす必要があります。

- 戸籍上の配偶者であること

- 遺産分割が確定していること

- 相続開始を知った日の翌日から10ヶ月以内に申告すること

注意点として、計算の結果として税額が0円になる場合でも、期限内に税務署への申告手続きが必須となるため忘れないようにしましょう。

井村FP配偶者の税額軽減は非常に心強い制度ですが、実は大きな落とし穴もあります。今回配偶者に財産を寄せすぎると、将来その配偶者が亡くなった際の「二次相続」で、子どもに多額の税負担がのしかかるケースが多いのです。

相続税無料相談センターでは、将来の二次相続まで見据えた最適な分割割合をアドバイスできるほか、相続や不動産評価に強い税理士を無料でご紹介しています。期限を過ぎて特例が使えなくなる前に、まずはプロにご相談いただき安心を手に入れてくださいね。

>>特例の落とし穴を防ぐ!二次相続も見据えた無料相談はこちら

実際に家を相続した人はいくら払った?調査でわかったリアルな実態

不動産の相続は、多くの人にとって一生に数回しかない重大な節目ですが、実際にどれほどの税負担が生じるのか不透明な点も少なくありません。適正な納税と円滑な資産承継を実現するためには、主観的な予測ではなく、客観的な統計データに基づいた「実態」を把握することが不可欠です。

本章では、家を相続した方々への調査結果をもとに、評価額の相場や具体的な税額、さらには戦略的な節税対策の有無について詳しく紐解いていきます。

※2026年4月21日~2026年4月23日時点での当編集部独自調査による

※回答内容は調査当時の個人の意見や状況に基づいています。

※相続税制度や税制は変更される可能性があり、最新の情報とは異なる場合があります。

あなたが相続した親名義の家(土地・建物)の評価額はいくらでしたか?

の評価額はいくらでしたか?.png)

親名義の家を相続することになった際、「相続税はいくらかかるの?」「そもそも価値はどのくらい?」と不安に思う方も多いですよね。 実際に家を相続した方へのアンケートによると、実家の評価額は上記のようになりました。

アンケート結果から、評価額が「1,000万円未満」という方が60%を占めていることがわかります。 現在の制度では、相続税に「3,000万円 + 600万円 × 法定相続人の数」という基礎控除が設けられています。そのため、預貯金など他の財産を含めても、実家の相続によって多くの場合で相続税はかからないと言えます。

井村FP一方で、「自分では把握していない」という方も1割以上います。評価額を知らないままでは、ご家族間での遺産分割トラブルの原因になってしまうことも。まずは毎年届く固定資産税の納税通知書などで、ご実家の評価額を確認してみることをおすすめします。

最終的に支払った相続税の総額はいくらでしたか?

結果を見ると、約半数の方が相続税「0円」で済んでいることがわかります。基礎控除の範囲内に収まるケースや、要件を満たせばご実家の土地の評価額を最大80%減額できる「小規模宅地等の特例」などを活用し、税額を抑えられている方が多いと言えます。

井村FPただし、特例を利用して結果的に税額が0円になる場合でも、期限内の「相続税申告」は必須となる点には注意が必要です。

節税のために「特例」や「専門家への相談」を活用しましたか?

基礎控除内に収まり申告不要だった方が約3割いる一方で、申告が必要だった方の多くが専門家に依頼していることがわかります。特に、土地の評価額を大きく下げる「小規模宅地等の特例」などの適用には複雑な要件確認や書類準備が必要なため、専門家のサポートを受けることで確実かつスムーズな手続きが可能になります。

井村FPアンケート結果の背景として、土地の評価額を大きく下げる「小規模宅地等の特例」などは節税効果が高い反面、適用条件が非常に複雑であることが挙げられます。

同居の有無や利用状況などの厳しい要件をクリアする必要があり、万が一申告に誤りがあると後からペナルティ(追徴課税)が発生するリスクもあるためです。

確実に特例を適用させるための「安心料」として、プロの知見を頼る方が多いと言えます。

井村FPこちらの記事では、「相続税でおすすめの相談窓口」を解説していますので、ぜひ参考にされてください。

親名義の家の相続税額は専門家の無料相談で確認

親名義の家を相続する場合、土地や建物の評価額、さらには各種特例が適用できるかどうかによって、最終的な相続税額は大きく変わります。そのため、自己判断で手続きを進めてしまう前に、まずは専門家へ確認できる相談先を把握しておくと安心です。

たとえば「相続税無料相談センター」では、親名義の家を相続した際の税額の見通しや、そもそも申告が必要になるかどうかを無料で相談できます。

まだ税金がかかるかどうかが分からない段階であっても、早めに確認しておくことで、その後の申告や納税に向けた準備をスムーズに進められるでしょう。

井村FP実家を相続した後の選択肢には「住む」「売る」「貸す」などがあり、どれを選ぶかによって今後の家計への影響は大きく異なります。

相続税無料相談センターなら、税額の目安だけでなく、申告の期限や必要書類、今後の具体的な手続きの流れまでまとめて相談可能。

家族で方針を話し合う前の情報整理として、ぜひご相談ください!

>>3,500名から厳選!相続のプロによる無料相談で納税額を最小限にする

親名義の家の相続税が高くなりやすいケース

親名義の家を相続したからといって、必ずしも高額な相続税がかかるわけではありません。しかし、財産の内訳や誰がどのように引き継ぐかといった状況によっては、税負担が重くなってしまうケースも。

そこで今回は、親名義の家を相続する際に税金が高くなりやすい代表的なケースを分かりやすくまとめました。ご自身の状況と照らし合わせながら確認することで、早い段階から有効な相続税対策を検討しやすくなるでしょう。

都市部や駅近の土地を相続するケース

都市部や駅周辺にある利便性の高い土地は、路線価や固定資産税評価額が高額になりがち。不動産としての価値が高いのは非常に魅力的ですが、そのぶん相続税の課税対象額も大きく膨らんでしまうのです。

また、立地条件が良い土地ほど税金の負担が重くなりやすく、いざ相続が発生した際に「手元の現金が足りなくて納税できない」という事態に陥るリスクも。事前の正確な評価額の把握と、納税資金の準備が不可欠です。

井村FP「家を相続する=相続税が高くなる」のではなく、「立地のいい土地を相続する=相続税が高くなる」ということですね。

そして、相続税は相続の開始を知った日の翌日から10ヶ月以内に、現金一括納付することが原則。

早めに「相続税がどのくらいかかるのか」シミュレーションをし、対策を検討しておきましょう。

相続人が少なく基礎控除が小さいケース

相続税には「ここまでは税金がかからない」という基礎控除額があり、この枠を超えた分に課税されます。控除額は「3,000万円+600万円×法定相続人の数」の数式で決まるため、家族が少ないほど非課税枠も小さくなり、相続税の課税対象になりやすい(税金が発生しやすくなる)のです。

たとえば遺産が4,500万円の場合、相続人が3人なら相続税はかかりません。しかし、相続人が1人だと枠を超えてしまい、課税対象になります。

| 相続人の数 | 基礎控除額(計算式) |

|---|---|

| 1人 | 3,600万円(3,000万円+600万円×1人) |

| 3人 | 4,800万円(3,000万円+600万円×3人) |

井村FP遺産額がまったく同じでも、残された家族の人数によって税金が発生するかどうかの境目は大きく変わります。

「うちは財産が多くないから大丈夫」と思っていても、ひとりっ子のご家庭などは想定外の税負担が生じるケースも少なくありません。

小規模宅地等の特例を使えないケース

「小規模宅地等の特例」は、亡くなった親の自宅の土地を相続する際、その評価額を最大80%下げられる非常に強力な減税措置です。

ただし、小規模宅地等の特例は誰でも無条件で使えるものではありません。「親の家だから安くなるはず」と自己判断で決めつけてしまうと、後から想定外の巨額な相続税が課されるリスクがあるため細心の注意が必要です。

特に、以下のようなケースでは特例が使えない可能性が高くなります。

- 被相続人と別居していた子が自宅を相続したものの、その子が自分の持ち家に住んでいるなど、「家なき子」の要件を満たしていないケース

- 申告期限までの保有継続が求められる相続人が、相続税の申告期限前に対象となる宅地を売却したケース

- 親が老人ホームに入所していたものの、要介護・要支援認定や入所施設、自宅の利用状況など、老人ホーム入所中の自宅に関する要件を満たしていないケース

井村FPこの特例を適用できるかどうかで、最終的な相続税額は数百万円、ときには数千万円単位で大きく変わってきます。

それほど非常に節税効果が大きい特例だからこそ、国税庁のチェックも厳しく、同居の実態や生活拠点がどこにあったのかを厳格に判断されます。

少しでも要件に不安があるなら自己判断は絶対に避け、要件を満たしているか早めに確認しておきましょう。

自分で相続税を計算して申告するのはなぜ危険?専門家へ依頼すべき5つの理由

相続税申告は、単なる計算作業ではなく、高度な専門知識と実務経験に基づく「判断」の連続です。一見シンプルに見える財産評価も、税法上の特例適用や隠れた資産の把握を誤れば、過大な納税や税務調査による追徴課税を招くリスクが極めて高くなります。確実かつ有利に手続きを完了させるためには、専門家の介在が不可欠です。

本項では、自己申告に潜む具体的な危険性と、プロに依頼すべき5つの決定的な理由を紐解きます。

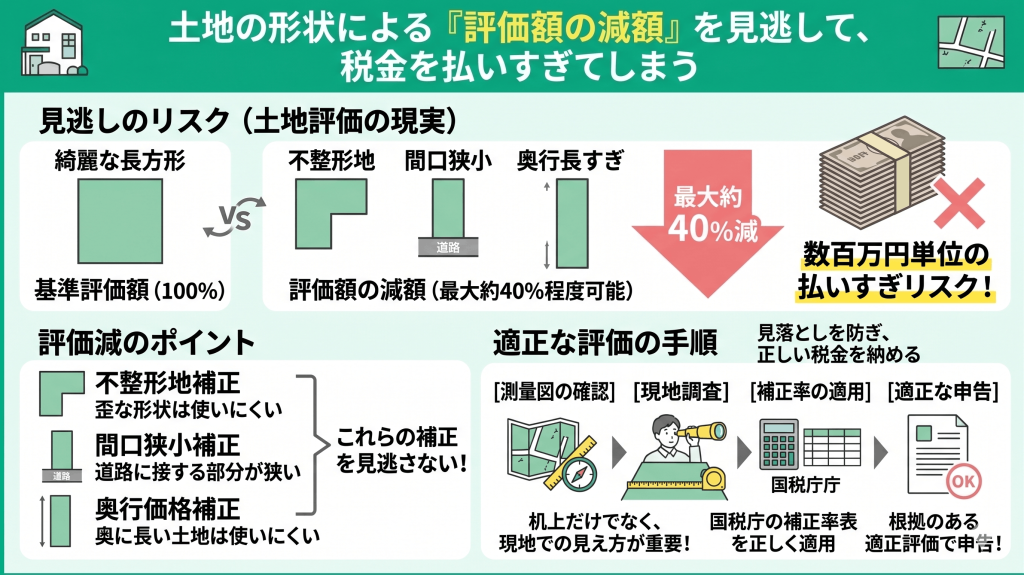

土地の形状による「評価額の減額」を見逃して、税金を払いすぎてしまう

相続・贈与税の基準となる「路線価」は、土地が綺麗な長方形でない場合に評価額を下げられます。L字型などの「不整形地」や、道路に接する間口が狭い土地、奥行きが長すぎる土地などは、最大40%程度の評価減が可能です。

主な補正項目:奥行価格補正、間口狭小補正、不整形地補正など

手順:測量図で形状を確認し、国税庁の「補正率表」を適用

これを見落とすと、本来払う必要のない税金を数百万円単位で多く納めてしまうリスクがあります。

井村FP土地評価は非常に奥が深く、机上の計算だけでなく「現地でどう見えるか」が減額の決め手になることもあります。2026年現在は税務当局のチェックもより正確さが求められており、根拠のある適正な評価での申告が不可欠です。

「うちは普通の土地だから」と思っていても、詳しく調査すると補正対象になるケースは多々あります。払いすぎた税金は後から還付請求もできますが、手間を考えれば最初の申告時に初回無料の税理士へ相談し、正確な評価を算出するのが最も安心で賢明な選択といえるでしょう。

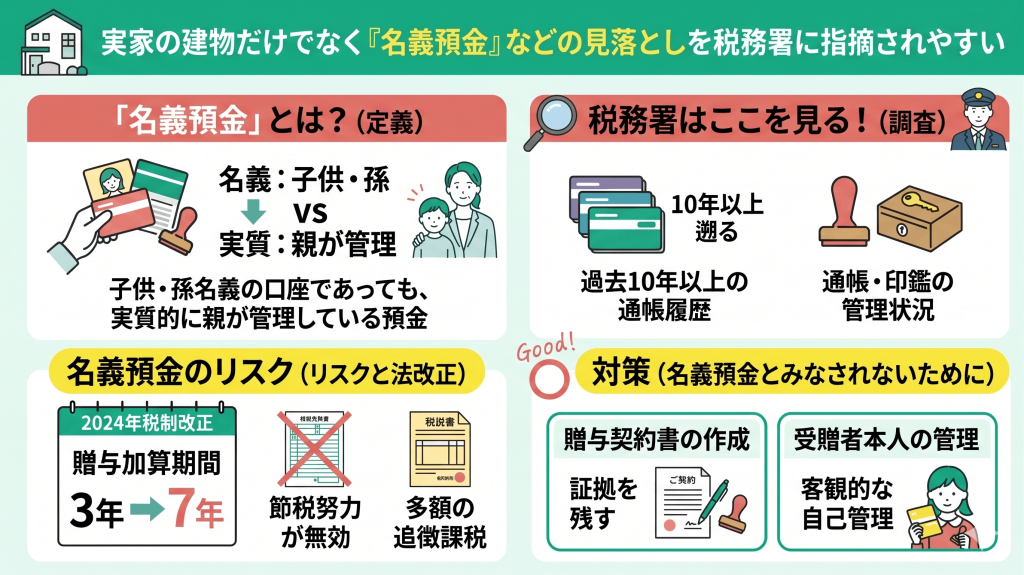

実家の建物だけでなく「名義預金」などの見落としを税務署に指摘されやすい

相続税調査で最も指摘されやすいのが「名義預金」です。これは、子供や孫名義の口座であっても、実質的な管理や資金の拠出が被相続人(親など)である預金を指します。税務署は過去10年分以上の通帳履歴や印鑑の管理状況を徹底的に精査するため、贈与契約書の作成や、受贈者本人が通帳・印鑑を管理するといった対策が不可欠です。

また、2024年の税制改正により、相続開始前の贈与加算期間が3年から7年へ段階的に延長されています。名義預金と判定されると、せっかくの節税努力が無効化され、多額の追徴課税が発生するリスクがあるため十分な注意が必要です。

井村FP「子供の将来のために」と良かれと思って貯めてきたお金が、後に税務調査の対象となるのは非常に心苦しいことです。悪意がなくても、客観的な証拠がなければ「名義を借りただけの親の資産」とみなされてしまいます。正しい贈与の手続きを把握し、家族間で資産の透明性を高めておくことが、円満な相続への第一歩です。

2026年現在は、生前贈与のルールが以前よりも厳格化されています。まずは家計全体の資産状況を早めに整理し、いつ、誰に、いくら渡すのが最適か、ライフプランに合わせたシミュレーションを行うことをお勧めします。

二次相続(残された配偶者の将来)まで考えないと、家族トータルの税金が増える

まで考えないと、家族トータルの税金が増える-1024x575.png)

一次相続(配偶者が健在)で「配偶者の税額軽減」を使いすぎると、二次相続(配偶者の死後)で子供の税負担が急増し、家族トータルの納税額が増える「二次相続の罠」に陥ります。

二次相続は相続人が1人減り基礎控除額が縮小するほか、配偶者控除(配偶者の税額軽減)も使えないため、一次・二次相続の通算で納税額をシミュレーションすることが不可欠です。

| 項目 | 一次相続 | 二次相続 |

| 基礎控除額 | 3,000万円 + 600万円 × 法定相続人数 | 同左(ただし人数が1人減) |

|---|---|---|

| 特徴 | 配偶者控除で1.6億円まで非課税 | 控除がなく税率が上がりやすい |

手順としては、まず家族全員の資産を棚卸しし、2026年現在の公示地価に基づいた評価額で「一次・二次合算の最適分割案」を算出します。

井村FP現場では「まずは今の税金をゼロにしたい」というご希望を多く伺いますが、それは非常に危険な選択です。配偶者が自身の固有財産を既に持っている場合、一次相続で財産を移しすぎると、二次相続時の税率は驚くほど跳ね上がります。

将来の地価変動や配偶者の生活費、介護費用なども加味し、トータルの手残り額が最大化する分割割合を見極めましょう。

数字上の損得だけでなく、二次相続時に子供たちが「納税資金(現金)」で困らないよう、早期に具体的なシミュレーションを行うことが、本当の意味で家族を守ることに繋がります。

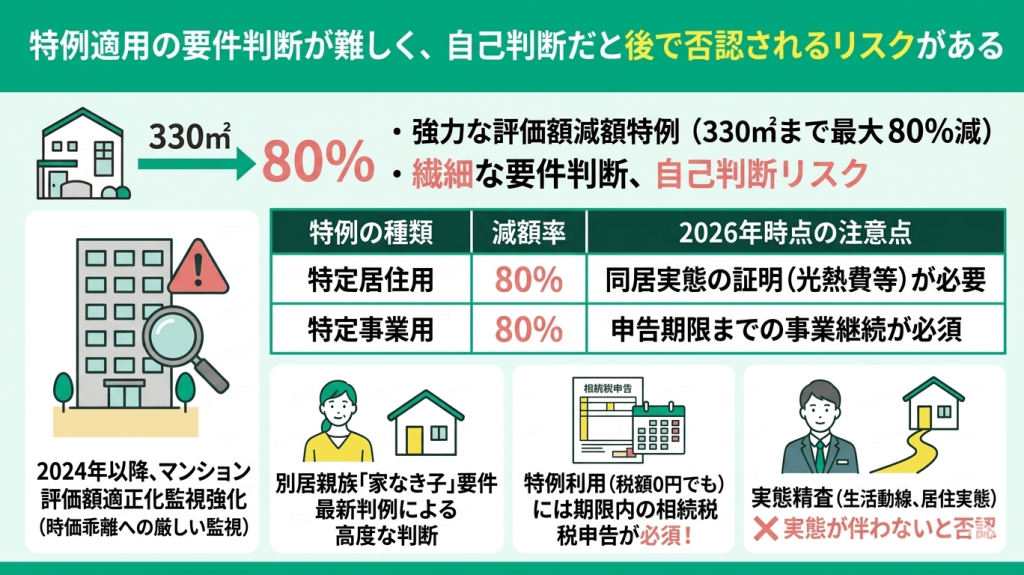

特例適用の要件判断が難しく、自己判断だと後で否認されるリスクがある

相続税の「小規模宅地等の特例」は、自宅の土地評価額を80%減額(330㎡まで)できる強力な制度ですが、要件判断は極めて繊細です。例えば、別居親族が適用を受ける「家なき子」の要件などは、最新の判例に基づいた高度な判断が求められます。また、特例により税額が0円になる場合でも、期限内に相続税申告を行うことが適用の絶対条件です。

| 特例の種類 | 減額率 | 2026年時点の注意点 |

| 特定居住用 | 80% | 同居実態の証明(光熱費等)が必要 |

|---|---|---|

| 特定事業用 | 80% | 申告期限までの事業継続が必須 |

2024年のマンション評価額適正化以降、時価との乖離を利用した節税への監視は一層厳しくなっています※。自己判断で進める前に、最新の通達に基づいた正確なシミュレーションが不可欠です。

井村FP「ネットで調べたから大丈夫」という思い込みが、数年後の税務調査で多額の追徴課税を招くケースを多く見てきました。

税務署は書類上の形式だけでなく、生活動線や居住実態などから「本当に特例の趣旨に沿った利用か」を厳しく精査します。悪意がなくても、実態が伴わないと判断されれば特例は否認されてしまいます。

特例の適用可否ひとつで、ご家族が手元に残せる資金は数千万円単位で変わることもあります。一度プロの目で客観的にチェックし、確実な根拠を持って申告に臨むことが、結果としてご家族の安心と資産を守る最短ルートになります。

※実勢価格の6割に達しない評価額は一律で「6割」へ引き上げられる(底上げされる)ため、以前の感覚で計算すると大きな申告漏れに繋がります。

申告期限(10ヶ月)のカウントダウンは早く、不慣れな書類収集で手遅れになる

のカウントダウンは早く、不慣れな書類収集で手遅れになる-1-1024x575.png)

相続税の申告期限は、相続が発生したことを知った翌日から10ヶ月以内です。この短期間に戸籍収集、財産評価、遺産分割協議を全て終える必要があります。

| 期限の目安 | 行うべきこと |

| 3ヶ月以内 | 相続放棄・限定承認の検討 |

|---|---|

| 4ヶ月以内 | 亡くなった方の所得税申告(準確定申告) |

| 10ヶ月以内 | 遺産分割の完了・相続税の申告と納付 |

2024年の税制改正により、生前贈与の加算期間が7年に延長されたため、過去の贈与記録の精査に従来以上の時間を要します。期限を過ぎると「配偶者の税額軽減」などの特例が受けられなくなるため、速やかな着手が不可欠です。

また、2024年4月より「相続登記(不動産の名義変更)」が義務化されました。相続を知った日から3年以内に登記を行わないと10万円以下の過料(罰則)の対象となる可能性があるため、税金の手続きとあわせて早めの着手が不可欠です。

井村FP「まだ半年ある」と思っていても、書類の不備や話し合いの難航により、申告直前にパニックになるケースも。戸籍の収集や不動産の評価には想像以上に手間取るため、あっという間に時間が過ぎてしまいます。

そこでご活用いただきたいのが「相続税無料相談センター」。相談内容に応じて相続税申告や土地評価に強い税理士を無料で紹介するため、自分で相談先を一から探す手間を省けます。

初回相談は無料なため、「そもそも相続税がかかるのかすらわからない」という方もお気軽にご利用いただけますよ。

【まとめ】親名義の家を相続すると相続税はいくらかかる?

親名義の家を相続する場合、まずは「基礎控除額(3,000万円 + 600万円 × 法定相続人数)」を資産総額が超えるか確認しましょう。特に、土地の評価額を最大80%減額できる「小規模宅地等の特例」は、適用の可否で納税額が数百万円単位で変わる極めて重要なポイントです。

| 手順 | 具体的な内容と注意点 |

| 1. 財産評価 | 最新の路線価に基づき土地・建物の評価額を正確に算出 |

|---|---|

| 2. 特例検討 | 二次相続(次の相続)も見据えて最も有利な分割を検討 |

| 3. 期限遵守 | 相続開始から10ヶ月以内の申告・納税を厳守する |

不動産相続は土地の形状一つで評価が大きく変動するため、専門知識が不可欠です。相続税無料相談センターでは連携する全国3,500名以上のネットワークから、相続・贈与の実績が豊富な税理士を厳選して無料でご紹介し、後悔しない相続を支援します。税理士の紹介および初回相談料は無料です。

特例否認で損をしないよう、プロの知見をフル活用することをお勧めします。

井村FP

井村FPこちらの記事では、「相続税でおすすめの相談窓口」を解説していますので、ぜひ参考にされてください。