・相続税の障害者控除の仕組みがわかりにくい

・控除額を最大限活用する方法が知りたい

このように思っていませんか?

相続税の障害者控除は「年齢・区分・適用タイミング」を正しく理解することで、控除額を無駄なく使い切ることが可能です。

本記事では、控除額の計算方法や適用時の注意点、見逃しがちなポイントを解説します。この記事を読むことで、障害者控除の仕組みを正しく理解できるだけでなく、知らなかったことによる損失リスクを回避し、将来を見据えた相続対策ができるようになります。

相続税の負担を少しでも軽減したい方は、ぜひ最後までご覧ください。

井村FP

井村FP障害者控除は、相続開始時の年齢や障害区分によって控除額が大きく変わり、ケースによっては相続税額が数百万円単位で変わる場合があります。

しかし、その計算ルールや「扶養義務者への振り分け」などの判断を誤ると、本来受けられるはずの恩恵を逃してしまうリスクがあります。

相続税無料相談センターでは、相談内容に応じて、相続税・土地評価・不動産相続に強い税理士を無料で紹介できます。今の状況でいくら税金が安くなるのか、誰が控除を受けるのがベストなのか、税理士への初回相談でプロのアドバイスを受けられます。

>>損のない申告かどうかプロにチェックしてもらう

井村 那奈

ファイナンシャルプランナー

1989年生まれ。大学卒業後、金融機関にて資産形成の相談業務に従事。投資信託や債券・保険・相続・信託等幅広い販売経験を武器に、より多くのお客様の「お金のかかりつけ医を目指したい」との思いから2022年に株式会社Wizleapに参画。現在はファイナンシャルプランナーとして活動中。

>>詳細なプロフィールはこちら

相続税の障害者控除でいくら安くなる?節税額を決定づける3つの計算ルール

相続税の障害者控除は、条件を満たせば税負担を軽減できる制度ですが、実際にいくら安くなるのかは計算ルールを理解しないとイメージしにくいポイントです。

ここからは、節税額を左右する3つの計算ルールに焦点を当てて解説します。仕組みを押さえておくことで、どの程度の軽減効果が見込めるのかを具体的に把握できるようになるでしょう。

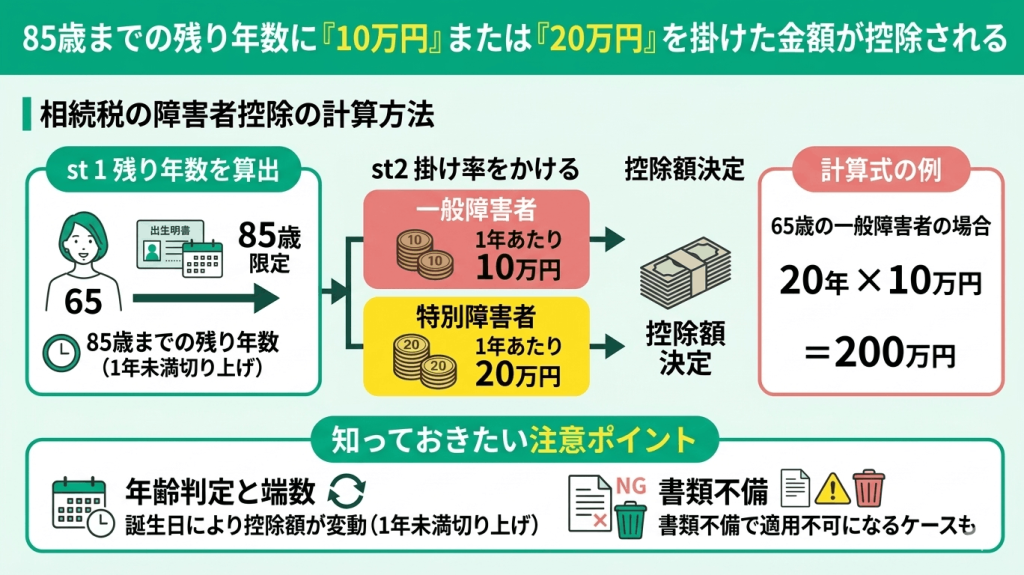

85歳までの残り年数に「10万円」または「20万円」を掛けた金額が控除される

相続税の障害者控除は、相続開始時の年齢を基準に「85歳までの残り年数(1年未満の端数は切り上げて1年として計算)」を算出し、その年数に一般障害者は1年あたり10万円、特別障害者は20万円を掛けて計算します※。

<計算式の例>

| 相続開始時の年齢 | 残りの年数 | 一般障害者(1年につき10万円) | 特別障害者(1年につき20万円) |

| 60歳 | 25年 | 250万円 | 500万円 |

|---|---|---|---|

| 65歳 | 20年 | 200万円 | 400万円 |

| 70歳 | 15年 | 150万円 | 300万円 |

| 75歳 | 10年 | 100万円 | 200万円 |

| 80歳 | 5年 | 50万円 | 100万円 |

| 84歳 | 1年 | 10万円 | 20万円 |

この控除は国税庁が定める制度で、相続税額から直接差し引かれる仕組みです。

井村FP年齢は被相続人が亡くなった日(相続開始日)時点の「満年齢」で判定されます。1年未満の端数は切り上げて計算するため、誕生日の前日に亡くなったか、当日以降に亡くなったかで控除額が10万円(または20万円)変動する点に注意が必要です。

また、障害区分の判定書類に不備があると適用自体が認められないケースもあるため、事前確認が重要になります。

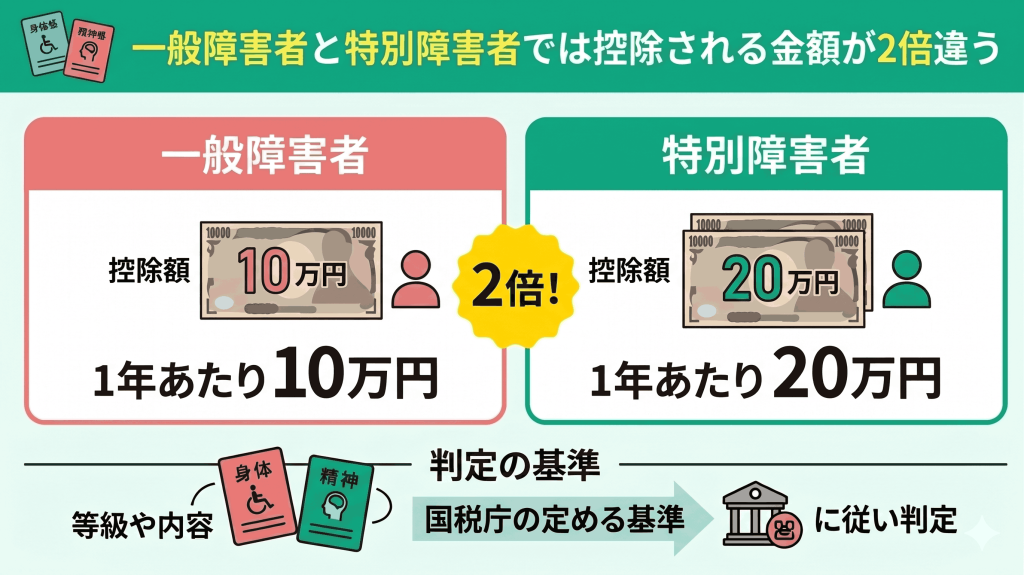

一般障害者と特別障害者では控除される金額が2倍違う

相続税の障害者控除では、障害の程度によって控除額に差が設けられています。

- 一般障害者:1年あたり10万円

- 特別障害者:1年あたり20万円

つまり、同じ年齢であっても区分によって控除額は実質的に2倍の差が生じます。この区分は、身体障害者手帳や精神障害者保健福祉手帳などの内容に基づき、国税庁の定める基準に従って判定されます。

たとえば、精神障害者保健福祉手帳は1級が特別障害者、2・3級が一般障害者に該当します。身体障害者手帳は1・2級が特別障害者、3〜6級が一般障害者に該当します※。

井村FP障害区分は自動で判断されるわけではなく、申告時に適切な証明書類を添付する必要があります。特に境界となる等級では判断が分かれることもあり、事前に税理士へ確認しておくと手続きが円滑に進みます。

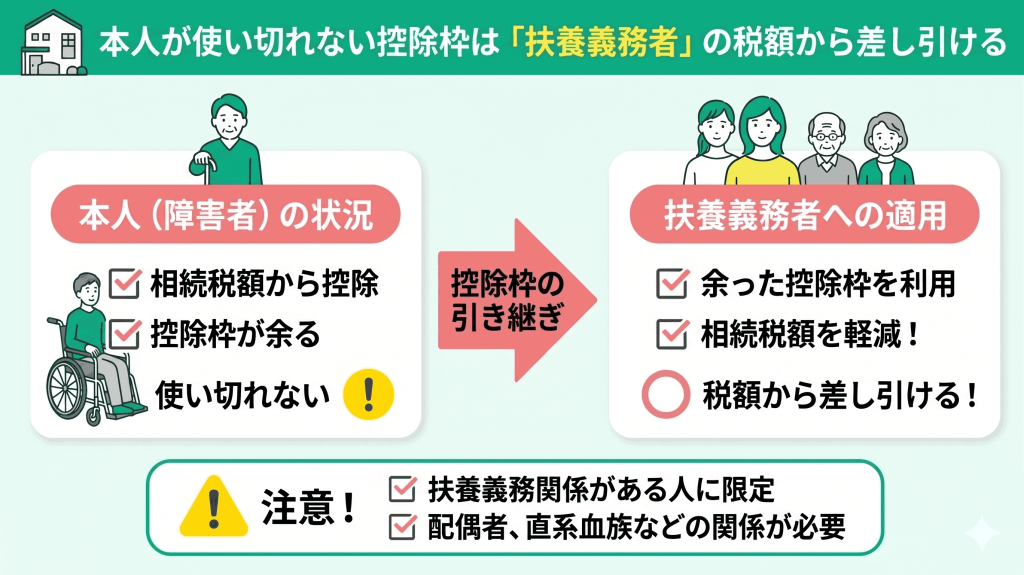

本人が使い切れない控除枠は「扶養義務者」の税額から差し引ける

障害者控除は、まず本人の相続税額から差し引かれますが、控除しきれない場合は一定の範囲で他の相続人に引き継ぐことが可能です。具体的には、配偶者や直系血族などの扶養義務者の相続税額から差し引くことが認められています。

これは障害者本人の税負担軽減を確実にするための制度であり、国税庁の定めに基づいて適用されます。ただし、誰にでも振り替えられるわけではなく、扶養義務関係がある人に限定される点に注意が必要です。

障害者控除は「年数×定額」で計算できるシンプルな制度に見えますが、実際に差が出るのはその使い方です。端数処理や、本人の相続税額から引き切れない控除額を扶養義務者に配分する方法、過去に障害者控除を受けている場合の制限などによって、最終的な税額は変わります。

不明点を曖昧なまま進めると、本来受けられるはずの節税メリットを取りこぼす可能性があります。

井村FP相続税無料相談センターでは、全国3,500名以上の専門家ネットワークの中から、ヒアリングしたお悩みをもとに一番相談に合う「得意分野」の税理士を無料でマッチングしています。

どの税理士が合うかご自身で選ぶ必要はありません。実務経験のある専門家に相談できるため「控除をどう使い切るか」まで具体的に落とし込めます。

税理士選びで結果が変わる領域だからこそ、最初の選択が重要です。自分のケースでいくら差が出るのか、まずは具体的に確認してみませんか?

>>いくら控除が受けられるのかシミュレーションする

実際に利用した人の実態は?障害者控除に関する独自アンケート調査

障害者控除は相続税の負担を軽減できる制度ですが、「実際にどのくらい活用されているのか」「使ってみてどうだったのか」は気になるポイントです。制度を知っていても、具体的な体験まではイメージしにくい方も多いでしょう。

そこで今回は、障害者控除を利用した人を対象にアンケートを実施しました。利用のきっかけや満足度、感じたメリット・デメリットなど、リアルな実態をもとに解説していきます。

※2026年4月21日~2026年4月23日時点での当編集部独自調査による

※回答内容は調査当時の個人の意見や状況に基づいています。

※相続税制度や税制は変更される可能性があり、最新の情報とは異なる場合があります。

「障害者手帳がない」という理由だけで、適用を諦めていませんでしたか?

最も割合が大きいのは「手帳が必須と誤解して一度は諦めた」で過半数を占めています。一方で「専門家や役所の案内で申請した」「手帳がないため迷っている」といった回答が同程度で並んでおり、正しい情報に触れる前後で判断が分かれている状況です。

この結果から、制度の内容そのものよりも「認識のズレ」が判断に影響していることが伺えます。

井村FP制度は要件の理解不足で見落とされやすい分野です。思い込みで判断せず、専門家や公的窓口で確認することが重要です。

控除額を「どの親族に割り振るか」を決める際、何を最優先に判断しましたか?

最も割合が大きいのは「高所得で節税効果が出る人を優先」で約3割強を占めています。一方で「介護負担」「生活費の負担」といった家庭内の実情を基準にした判断も合計で4割近くに達しています。

節税効果を重視する判断が一定数ある一方で、実際の負担や役割を考慮した配分も同程度に存在し、判断軸が一つに統一されていないことが分かります。

井村FP節税と公平性のどちらを優先するかで判断が分かれています。金額だけでなく、家族内の納得感まで含めてバランスを取ることが重要です。

控除した結果、最終的な納税額はどう変化しましたか?

「税金が実質0円」「大幅に減額」「多少減額」の3項目がそれぞれ同程度(約2割強)で並んでおり、減税効果の感じ方が一つに集中していません。一方で「申告中・未把握」や「還付を受けた」といった回答も一定数含まれています。結果の出方や認識の段階にばらつきがあり、同じ制度でも最終的な影響に幅がある傾向です。

井村FP控除の効果はケースごとの差が大きく、一律の結果にはなりません。事前にシミュレーションを行い、自分のケースでの影響を把握しておくことが重要です。

井村FPこちらの記事では、「相続税でおすすめの相談窓口」を解説していますので、ぜひ参考にしてください。

障害者控除は相続税に強い税理士へ無料相談しよう

相続税の障害者控除は、控除額を計算するだけでなく、本人から引き切れない残額を「誰の税額から差し引くか」という振り分けの判断が極めて重要。

実務上の選択一つで全体の納税額に大きな差が出るため、二次相続(次の相続)まで見据えた緻密なシミュレーションが欠かせません。

制度を理解しているつもりで進めると、本来受けられるはずの節税メリットを逃すリスクがあるため、事前の入念な検討が必要です。

井村FP障害者控除は複雑な端数計算に加え、誰にどう配分するかで将来の税負担まで変わってきます。

いきなり税理士に相談するのは緊張するという方は、相続税無料相談センターをご利用ください!

まずはカスタマーサポートのスタッフが現在の状況やお悩みを整理したうえで、障害者控除や不動産評価に精通した最適な税理士やFPを無料でご紹介します。ぜひお気軽にご活用くださいね

なぜ適用できないケースがある?申請前にチェックすべき5つの落とし穴

障害者控除は条件を満たせば大きな節税効果が期待できますが、すべてのケースで自動的に適用されるわけではありません。要件を正しく理解していないと、「使えると思っていたのに適用できなかった」という事態も起こり得ます。

以下では、申請前に確認しておきたい代表的な落とし穴を5つに整理して解説します。事前にチェックしておくことで、適用漏れや想定外のトラブルを防ぐことにつながるでしょう。

相続開始時に障害者に該当する必要がある

相続税の障害者控除を受けるためには、原則として財産を相続した時点で障害者に該当していなければなりません。一般的には身体障害者手帳などの有無で判断しますが、相続が始まった時点で手帳が手元にないからといって、すぐに諦める必要はありません。

なぜなら、税務署への申告時に交付が済んでいるか、あるいは申請中であれば控除を受けられる可能性があるからです。その際は、医師の診断書などで「相続が起きた時点での障害の程度」を証明できることが条件となります。

手帳を所持していなくても対象となるケースの具体例は以下の通りです※。

- 「手帳交付の申請中」で、医師による診断書により手帳に記載される程度と同程度の障害であることが認められる場合

- 65歳以上で、市町村長等から障害者に準ずるものとして「障害者控除対象者認定書」の交付を受けている場合など

井村FP手帳の交付が完了済の場合は手続きが比較的スムーズです。医師の診断書がある場合でも安心せず、手帳の交付日を意識して早めに動くことが重要です。

※参照:第19条の3《未成年者控除》関係/第19条の4《障害者控除》関係(障害者として取り扱うことができる者)|国税庁

85歳以上の相続人は障害者控除額が生じない

障害者控除は「85歳までの残り年数」を基準に計算される仕組みのため、相続開始時点で85歳以上の相続人は原則として障害者控除額が生じません。これは、一般障害者・特別障害者といった区分に関係なく適用されるルールであり、たとえ障害の程度が重い場合でも控除額は発生しません。

そのため、同じ障害の状態であっても年齢によって控除の有無や金額に差が生じる点には注意が必要です。特に高齢の相続人ほど残り年数が短くなり、85歳以上では控除額が生じないため、制度の恩恵を受けにくい構造になっています。

井村FP誕生日直前か直後かで適用の有無が分かれるケースがあります。

年齢の境目に近い場合は、障害者控除だけでなく、他の控除や生前贈与の影響も含めて検討することが重要です。

なお、令和6年1月1日以後の暦年贈与は相続税への加算対象期間が段階的に最長7年へ延長されていますが、相続開始日が令和8年12月31日以前の場合は、加算対象期間は従来どおり相続開始前3年以内です。

日本国内に住所がない場合は制限がかかる

障害者控除は、原則として相続や遺贈で財産を取得した時に日本国内に住所がある人が対象です。

そのため、相続人が国外に居住している場合は、障害者控除の適用可否と、相続税がかかる財産の範囲を分けて確認する必要があります。国外居住者に相続税がかかる財産の範囲は、国籍や過去の国内住所の有無、被相続人の住所などによって別途判定されます。

これらの判定は国税庁の定めに基づき、住所や居所の状況を踏まえて判断されます。

井村FP海外赴任・留学・長期滞在中の場合でも、実際の生活拠点や滞在の一時性によって住所の判定が変わる可能性があります。

なお、国税庁は「留学や海外出張など一時的に日本国内を離れている人は、日本国内に住所があることになります※」と説明しています。

※参照:No.4138 相続人が外国に居住しているとき|国税庁

遺産分割協議がまとまっていないと適用が難しい

遺産分割協議が未了(未分割)の場合でも、障害者控除の適用自体は可能です。

ただし、未分割のままでも相続税の申告期限は延びないため、法定相続分または包括遺贈の割合に従って取得したものとして相続税を計算し、期限内に申告します。分割後に税額が変わる場合は、修正申告または更正の請求が必要になることがあります。

障害者控除そのものよりも、小規模宅地等の特例や配偶者の税額軽減など、未分割では適用できない特例への影響に注意が必要です。

井村FP分割が長引くと、修正手続きの手間だけでなく資金繰りにも影響が出ます。特に納税資金を不動産に依存している場合、早期に分割方針を固めておかないと想定外の負担が生じやすくなります。

過去にこの控除を利用したことがあると計算が複雑になる

障害者控除は一生のうちで繰り返し利用できる制度ですが、過去に利用した分は差し引いて計算する仕組みになっています。

たとえば、過去の相続で障害者控除を受けている場合、今回の控除額が制限されることがあります。前回の相続開始時の年齢、今回の相続開始時の年齢、障害区分の変化、過去に実際に控除した金額などを踏まえて計算する必要があるため、単純に「今回の85歳までの残り年数×10万円または20万円」で判断しないよう注意が必要です。

また「どの相続でいくら使ったか」を正確に把握できていないケースも多く、ここを曖昧にしたまま申告してしまうと、控除額の誤りにつながる可能性があります。したがって、過去の申告内容や適用額を正確に把握しておくことが重要です。

井村FP過去の申告書を紛失していると、控除済額の確認に手間がかかります。税務署での開示請求も可能ですが時間を要するため、相続が想定される段階で書類を整理しておくことがリスク回避につながります。

手続きはどう進めればいい?スムーズに控除を受けるための3ステップ

障害者控除を適用するためには、制度の理解だけでなく、手続きの進め方も重要です。流れを把握せずに進めると、必要書類の不足や申請漏れにつながる可能性があります。

ここでは、スムーズに控除を受けるために押さえておきたい3つのステップを解説します。事前に手順を整理しておくことで、無駄なく手続きを進めることができるでしょう。

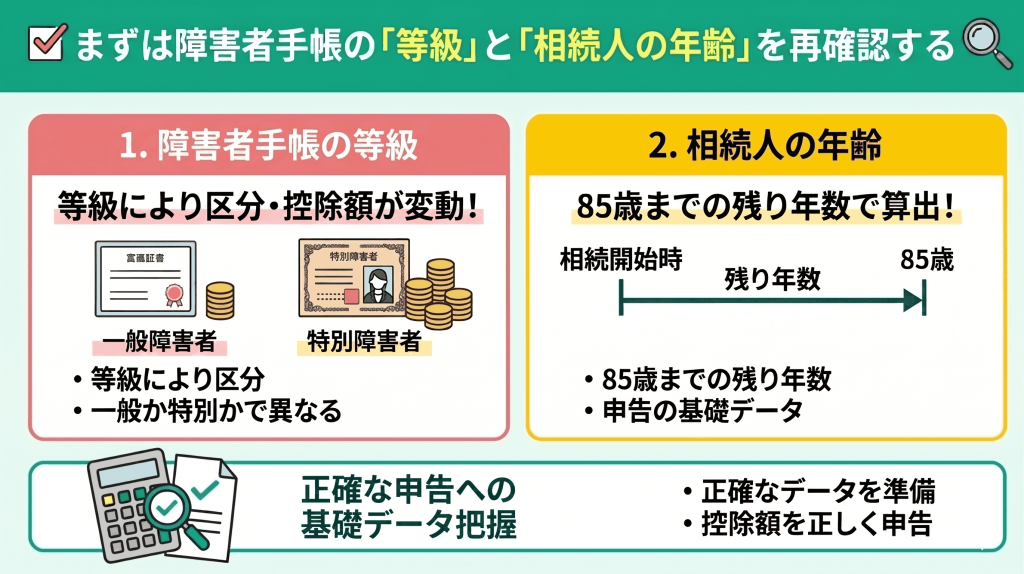

まずは障害者手帳の「等級」と「相続人の年齢」を再確認する

障害者控除の適用可否と控除額は「障害の区分」と「相続開始時の年齢」によって決まります。

- 障害者手帳の等級

等級により一般障害者か特別障害者かが判定され控除額が変わる - 相続開始時の年齢

85歳までの残り年数を基準に控除額が算出される

これらの情報は申告の基礎データとなるため、国税庁の基準に沿って正確に把握しておく必要があります。

井村FP手帳の更新や等級変更が直前に行われている場合、どの時点の情報を使うかで判断が分かれることがあります。交付日や変更履歴を含めて整理しておくと、申告時のトラブルを防ぎやすくなります。

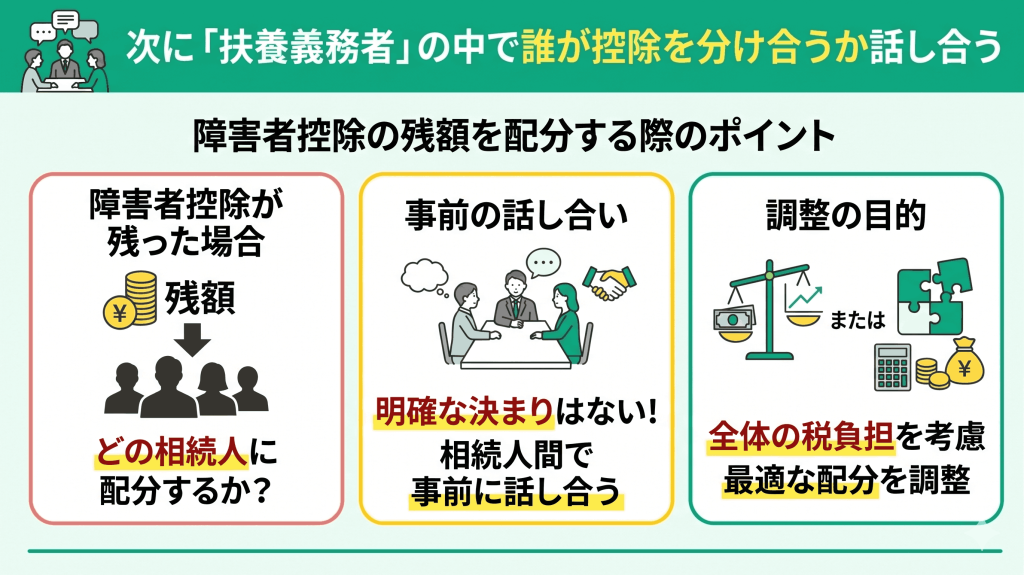

次に「扶養義務者」の中で誰が控除を分け合うか話し合う

障害者控除は本人の税額から差し引くのが原則ですが、控除しきれない場合は扶養義務者の税額から差し引くことが可能です。このとき重要になるのが、どの相続人にどの程度配分するかという点です。

扶養義務者には、配偶者や直系血族・兄弟姉妹のほか、家庭裁判所の審判を受けた3親等内の親族などが該当します。ただし、控除を引き継ぐ扶養義務者自身も、今回の相続や遺贈によって財産を取得し、相続税が課税される立場であることが前提となります。

配分方法に明確な決まりはないため、相続人間で事前に話し合い、全体の税負担を踏まえて調整することが求められます。

井村FP控除配分は感情的な対立につながりやすいポイントです。税負担の軽減だけでなく、遺産分割のバランスも踏まえて合意形成を進めることが、後のトラブル回避に直結します。

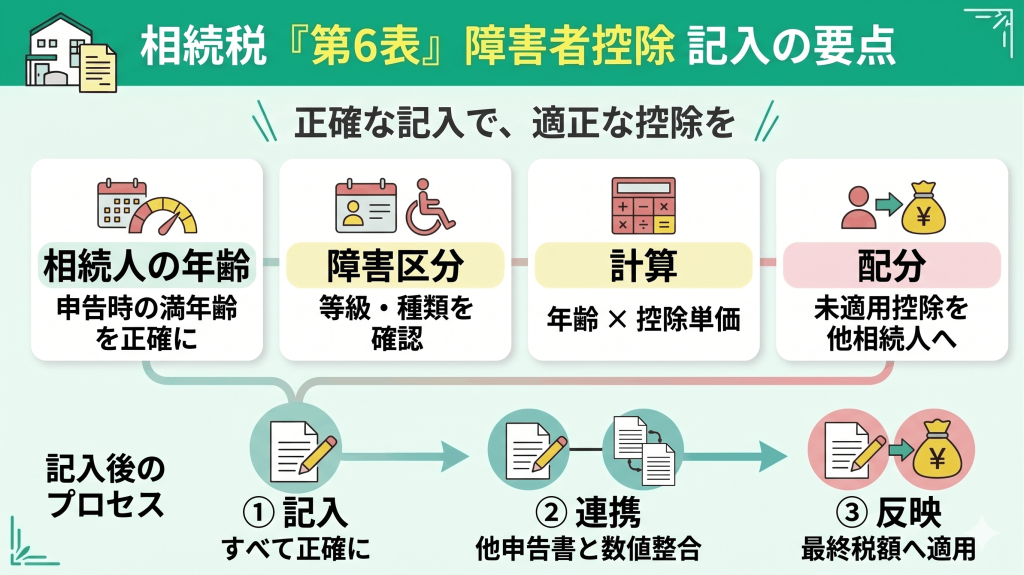

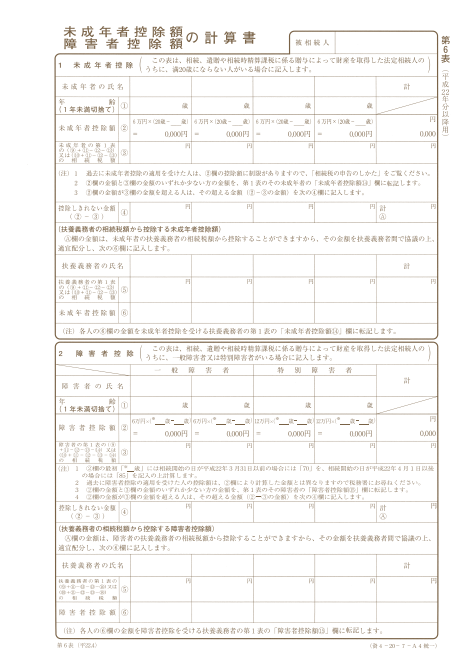

最後に相続税の申告書「第6表」に必要な情報を記入する

相続税申告で障害者控除を適用する場合は、「第6表(未成年者控除額・障害者控除額の計算書)」に必要事項を記入します。

この書類では、以下の内容を具体的に記載します。

- 相続人の年齢

- 障害区分

- 控除額の計算過程

- 控除しきれない金額の配分先 など

記載内容は他の申告書と連動しているため、数値の整合性も重要になります。最終的に、この第6表の内容が相続税額に反映されるため、国税庁の様式に従って正確に作成する必要があります。

井村FP第6表は計算根拠が問われやすく、記載ミスがあると全体の税額修正につながります。特に控除の配分や過去利用分の反映は見落としやすいため、完成後に第三者のチェックを入れると安心です。

【まとめ】相続税の障害者控除でいくら安くなる?

相続税の障害者控除は、年齢や障害の程度に応じて控除額が決まる制度で、条件に当てはまれば大きな節税効果が期待できます。ただし、適用要件や計算方法を誤ると、本来受けられる控除を逃す可能性もあります。

対策としては、早い段階で適応可否と控除額の目安を確認し、他の特例との併用も含めて全体で判断することが重要です。

井村FP相続税の障害者控除は、ご家族の負担を大きく減らすための大切な権利です。しかし、制度の適用や計算には専門的な知識が欠かせません。

一人で悩んで手続きを遅らせるよりも、まずは相続税無料相談センターを通じて、「自分の家の場合、結局いくら安くなるのか?」を専門家に確認してみませんか?

相続税無料相談センターでは、「相続・贈与に精通した税理士」を厳選して紹介します。税理士への初回相談は無料ですので、コストを気にせずプロの知恵を借りることが可能です。確実な安心への近道として、ぜひこの機会をご活用ください。

>>いくら軽減できる?初回無料で相談する

井村FP

井村FPこちらの記事では、「相続税でおすすめの相談窓口」を解説していますので、ぜひ参考にされてください。